中国钢铁市场的六次周期性震荡 第一次(1970年代-1990年):计划向市场的价格破冰 计划经济时期,16mm三级钢筋固定在600元/吨(相当于普通工人年薪)。1985年价格双轨制开启后,1988年受通胀与基建爆发推动,钢价从1200元暴涨至2400元。1989年治理整顿压缩投资,1990年价格回落至1500元,完成首次市场化周期。 第二次(1992-1997年):南巡后的投资潮起落 南巡讲话带动8000余个开发区建设,1993年钢价飙升至3900元。随后"软着陆"政策与亚洲金融危机冲击下,1997年钢价跌至1700元,跌幅超五成。 第三次(1999-2008年):WTO红利与全球震荡 加入WTO后出口与城镇化拉动需求,2007年钢价达4500元。2008年全球金融危机致出口大降,半年内钢价暴跌至3000元,首现全球周期联动。 第四次(2010-2015年):刺激政策的产能反噬 "四万亿"刺激推高2011年钢价至5040元,但引发产能过剩(2015年达12亿吨)。2015年钢价跌至1700元,行业陷入全亏损(吨钢亏100元)。 第五次(2016-2019年):供给侧改革的修复与反复 去产能1.4亿吨地条钢后,2018年钢价反弹至4570元。高利润刺激产能扩张,2019年回落至3800元,凸显长效机制重要性。 第六次(2020-2024年):双碳与疫情的极端波动 2021年限产与货币宽松推高钢价至6208元(期货),但疫情致需求低迷,2024年回落至3000元,市场转向需求主导。

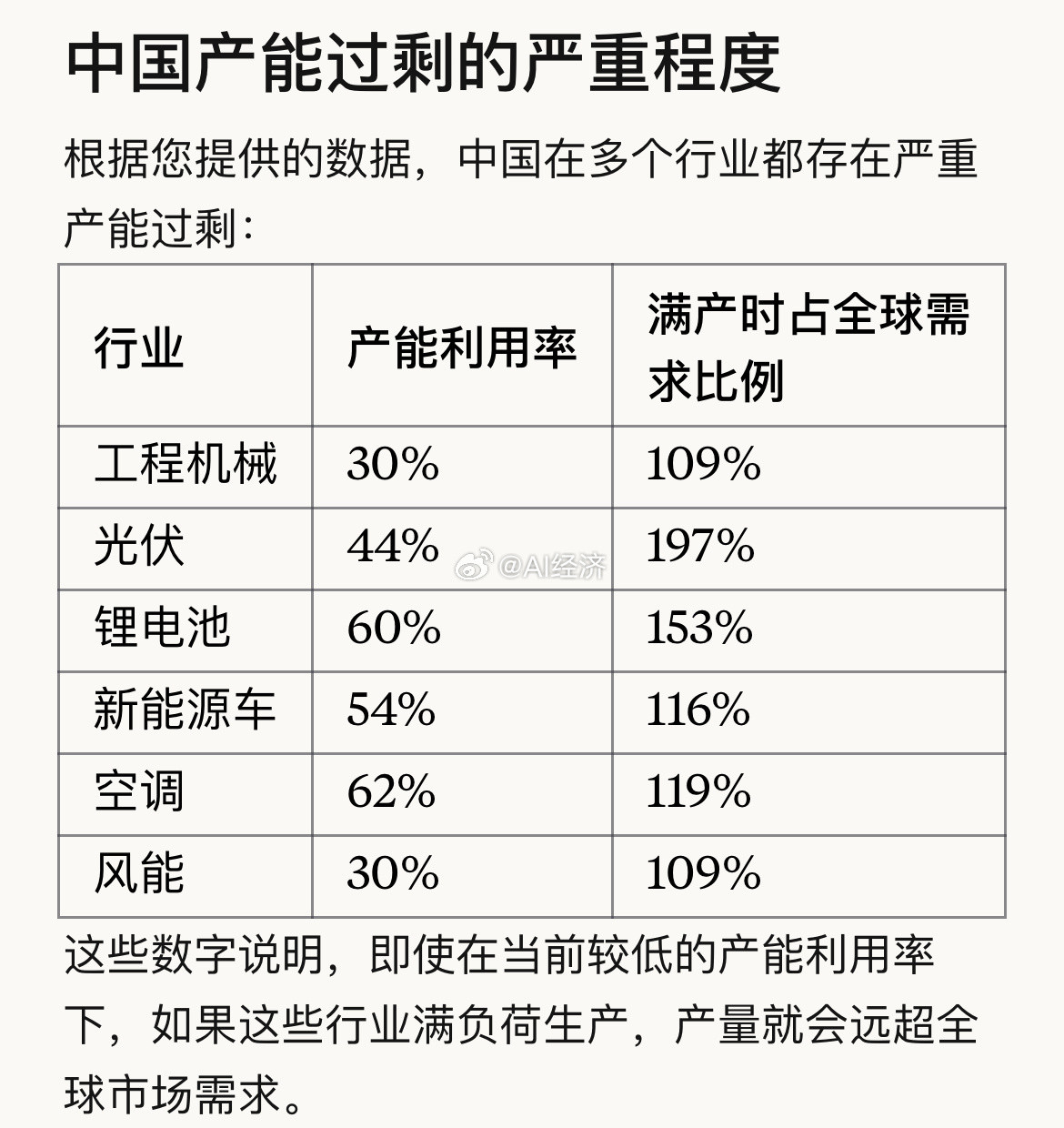

为什么要去产能为什么会有通缩【定义】产能利用率低于75%视为严重产能过剩仅

【1评论】【3点赞】