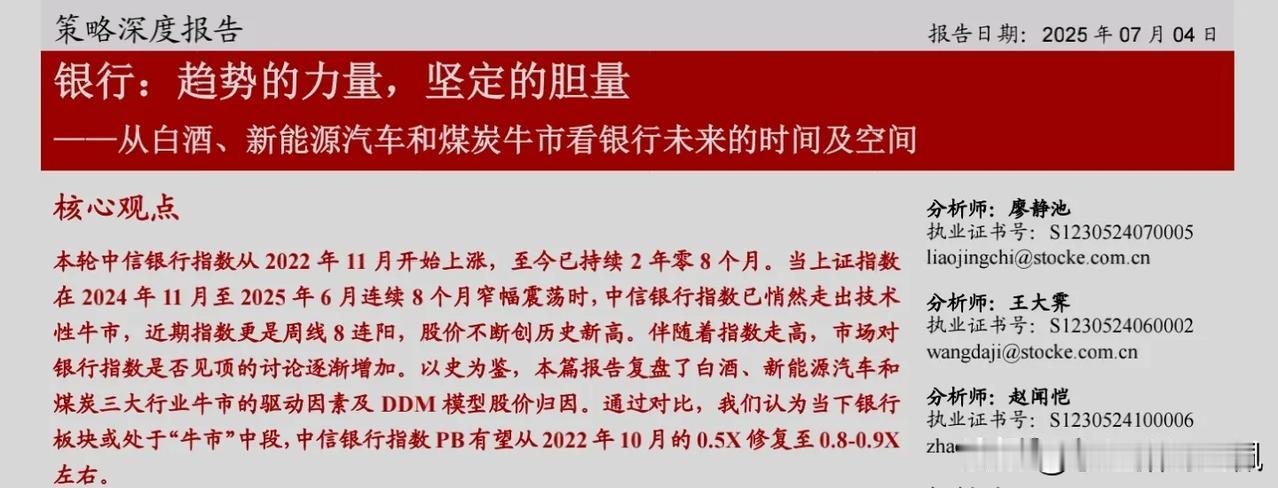

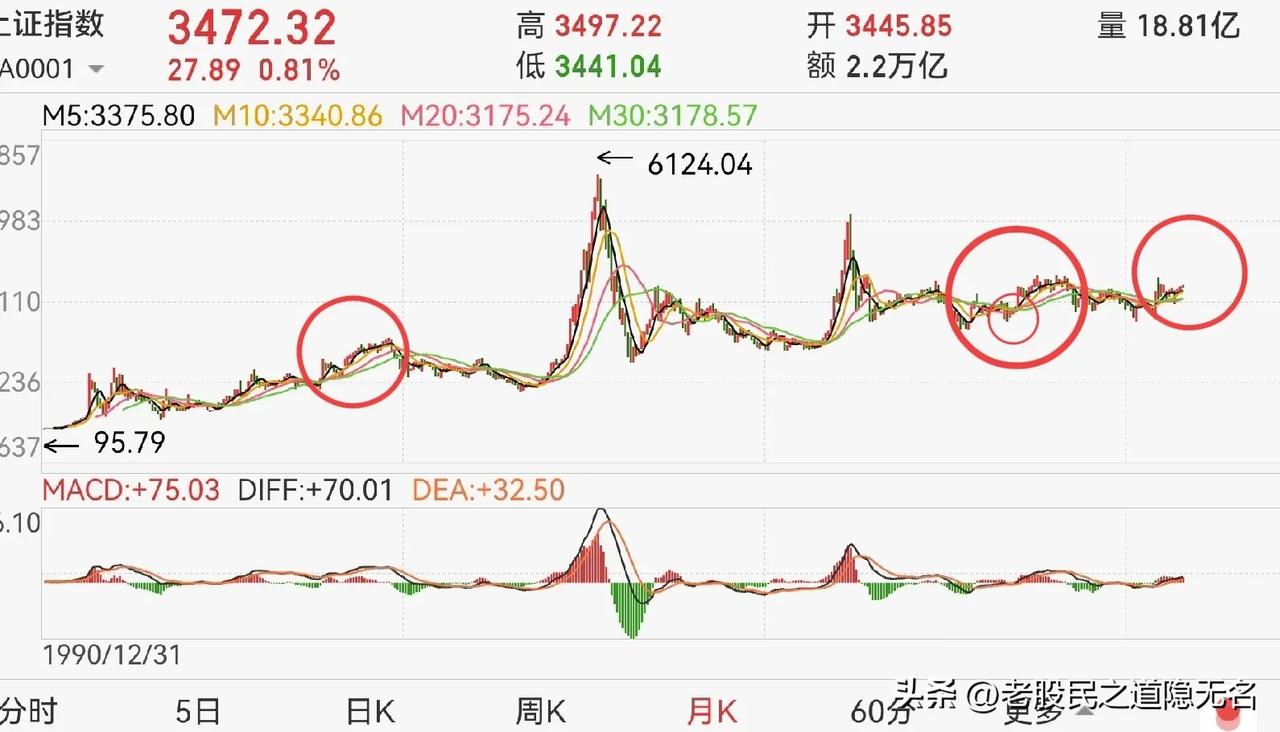

最近市场上对银行股的“恐高症”又犯了,看空的声音像秋后的蚊子,嗡嗡作响。有人盯着K线图里的连阳,念叨着“涨太多了”;有人听着财经评论里的“风险提示”,心里开始打鼓。但在我看来,判断要不要继续握紧银行股,根本不用被这些杂音带偏——盯住业绩和估值这两个“定盘星”就够了。 先看基本面,现在的银行股压根没出问题。就像一棵大树,只要根系扎实(资产质量稳健)、枝叶茂盛(净利润稳步增长),就不用担心一阵风就能吹倒。最新的财报里,上市银行的净利润还在稳稳爬坡,2024年整体赚了超2万亿,平均每天进账55亿;不良贷款率大多压在1.1%以下,拨备覆盖率超过200%,相当于给资产质量上了双保险。政策面更是暖风不断,降准释放的资金躺在账上,房贷利率动态调整减轻了居民压力,消费信贷的支持政策还在加码。这些基本面的“硬骨头”都没松动,凭什么因为股价多涨了几块钱就慌了神? 再说说估值,这轮上涨确实让银行股的估值抬了个小台阶,但离“贵”还差着十万八千里。现在整个板块的平均市盈率刚过6倍,市净率0.7倍,放在历史数据里看,还在20%分位以下打转——也就是说,比过去80%的时间都便宜。想想2015年牛市时,银行股平均市盈率摸到过10倍,市净率冲到1.5倍;就算是2021年的小高峰,也有8倍市盈率、1倍市净率的水平。现在这点涨幅,顶多算是从“地下室”爬到了“一楼”,离“顶楼”还远得很。就像买一件原价100块的衣服,之前卖50块,现在涨到60块,你会说它贵得不能买了吗? 更重要的是,银行股的盈利逻辑没被破坏。那些优质银行常年保持12%-15%的ROE,就像个每年能给你带来稳定回报的“现金奶牛”。按现在的估值算,每年15%-20%的复合收益完全站得住脚:5%左右的股息率打底,5%-10%的估值修复空间,再加上3%-5%的业绩增长,三部分叠加起来,就是看得见的收益。这种“进可攻、退可守”的性价比,在整个市场里都难找第二家。 那些喊着“恐高”的人,要么是没看懂银行股的估值体系,把短期涨幅当成了风险;要么是被过去几年的“低估惯性”困住了,总觉得银行股就该趴在地板上。可别忘了,市场永远在动态调整,当经济复苏的信号越来越清晰,当政策支持的力度越来越大,银行股的估值向合理区间回归是必然的事。现在丢了筹码,等真到了市盈率8倍、10倍的时候,难道再追回来? 说到底,投资银行股就像守着一棵结果的树。只要树根没烂(基本面不变),枝头的果子还在长(业绩增长),就不该因为风吹叶落(短期波动)就把树刨了。牛市还没真正到来,现在这点涨幅不过是热身,要是现在就慌了神,等真到了人声鼎沸的时候,怕是只能站在路边看别人收获了。握紧筹码,盯着业绩,忽略杂音——这才是当下最该做的事。

49xxx77

两只旺财就喜欢抢吃的,越抢越香。 没人抢的股票筹码买了不香。

用户12xxx01

四大行都到八倍市盈率了,你这样误导人,不是蠢就是坏