标签: 美国国债

债务雪球越滚越大!美国国债达30.2万亿 利息支出超万亿

国际信用评级机构穆迪此前已将美国主权信用评级从最高级 Aaa 下调至 Aa1,反映出投资者对美国国债膨胀的担忧。摩根大通最新预测显示,若美联储降息不及市场预期,2026 年 10 年期美国国债收益率可能攀升至 4.35%,将进一步推高...

初请失业金人数意外骤降,美国国债走弱

全期限美国国债收益率均小幅上涨2-3个基点,10年期美国国债收益率升至4.08%。美国劳工部周四公布的数据显示,上周初请失业金人数降至三年多来最低水平,这一信号表明雇主目前仍普遍倾向于留住员工。就在前一天,ADP研究机构...

西方媒体在炒作“冻结中国外汇储备3.2万亿”的话题时,很多人只看到了表面威慑,却

西方媒体在炒作“冻结中国外汇储备3.2万亿”的话题时,很多人只看到了表面威慑,却忽略了背后复杂而危险的经济博弈。可真把这事儿摆到台面上,背后的猫腻和风险远比表面上热闹。全球经济现在像个连环套,台海这根弦一绷紧,每个玩家都得掂量后果。中国手里的牌根本不比对方少,反制工具一出手,让对方吃不了兜着走。西方动辄冻结中国海外资产,看起来狠,其实路很窄。前几年俄罗斯资产被冻结,西方觉得这招挺灵,想照搬到中国身上。但这回可不是原来的剧本。先说法律,西方部分国家可依据本国国内法实施单边制裁来冻结他国资产。绝大多数国家还是不行的。真要动手,国际法治的底线就成了摆设,西方自己也得掉进信任危机的坑里。再说经济,全球供应链像蜘蛛网,中国是纽扣,真要硬来,供货链断了,原材料涨到天上去,欧洲工厂也得跟着关门。西方企业可不是傻子,中国市场不在了,利润蒸发,家门口的就业和经济也得跟着遭殃。西方国家里,利益盘根错节,欧洲不少国家还想着和中国做生意,不会一窝蜂听美国起哄。其实说白了,这招叫“双刃剑”,对准中国,刀口回旋,自己也会割伤手指。中国现在手里的美债就是个活生生的例子。现在中国还持有七千多亿美元的美国国债,这要是抛出去,会让美国国债市场风声鹤唳。美国政府借钱成本蹭蹭往上窜,股市一激灵,金融系统都得跟着打摆子。别看美债平时稳得像铁板,一出大事,市场情绪就像炸锅的油。中国还有外汇储备和灵活的资本调度,人民币跨境支付系统CIPS也不是摆设。外资要调整,资金流动起来,短期内的压力也能顶得住。再说这几年人民币国际化步子稳健,虽然还没彻底替代美元,但多元化的结算方式,已经让中国在全球金融里有了更多选择。中国不愿意走到金融反制这一步,但刀锋悬在美国头顶,对方也不敢不掂量分量。说到资源,稀土就是中国的王牌。稀土产业被称为“工业维生素”,全球高科技、军工、新能源都绕不开中国。中国掌控着全球七成的稀土供应,出口管控可以说收放自如。前几年中国出台了稀土管理条例,追溯系统、出口许可、配额调整,这一系列操作直接把稀土变成了战略武器。真要较劲,西方高科技产业首当其冲,芯片、航空、电动汽车都可能“断粮”。美国军工还指着中国的稀土做高性能磁铁,激光设备等,稀土一收紧,西方不少产业链就得断层。中国的资源反制不搞一刀切,就是精准打击,让对方头疼到怀疑人生。除了稀土,中国在芯片原材料、医药原料等领域同样有话语权。这些反制手段不是简单的“你来我往”,而是让对方每次下棋都得算好代价,轻举妄动一次,疼一次。其实细想下来,台海这事儿,表面上是军事对抗,背后却是金融、资源、供应链的复杂较量。西方冻结资产的威胁,看着唬人,真要落地,法律、经济、政治全都卡脖子。中国的底牌——美债、稀土、外资调度、市场准入——一项项都能让对方付出血本代价。这场比赛讲究的就是“相互依存”,你动我一下,我反手就能让你疼得跳脚。单边行动只会让全球经济陷入危机,谁都占不到便宜。中国的反制不是为了逞强,而是给对方提个醒:别把零和博弈当成唯一的剧本。和平稳定才是所有人的出路,互相伤害的买卖,谁都玩不起。局势再紧,底气还得靠手里的牌。中国这些“王炸”,守的不是一时之气,而是全球经济的长远稳定。

日本国债遭抛售,企业新债发行接踵而至,美国国债价格下跌

上周假期过后,美国市场交易恢复正常,恰逢年末最后一个月伊始企业新债发行量激增,受此影响,美国国债价格下跌。美国早盘时段,国债收益率(尤其是长期国债收益率)攀升至当日高点。此前,默沙东集团(Merck&Co.)宣布将发行...

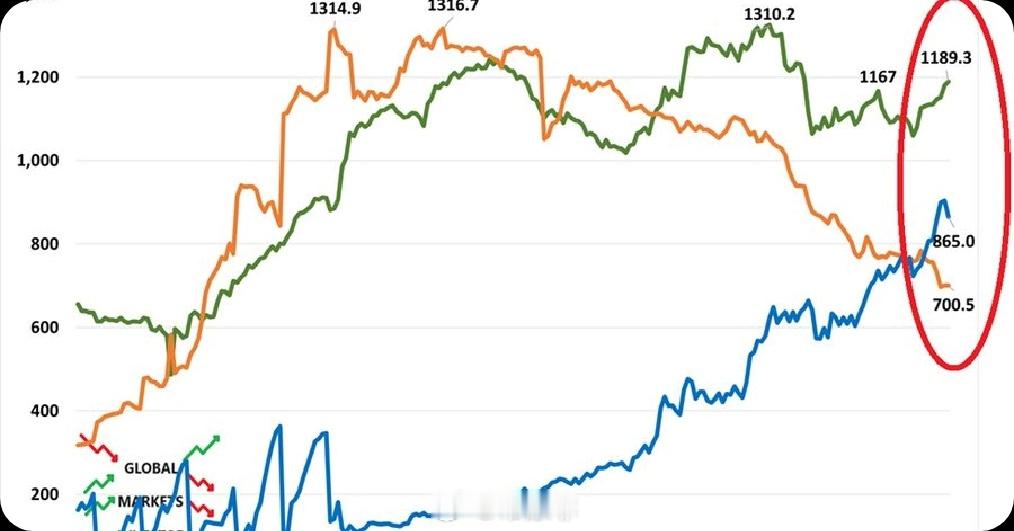

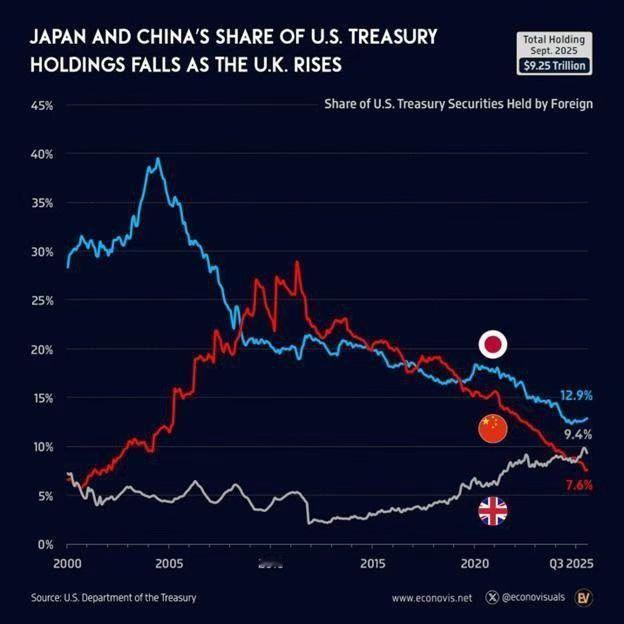

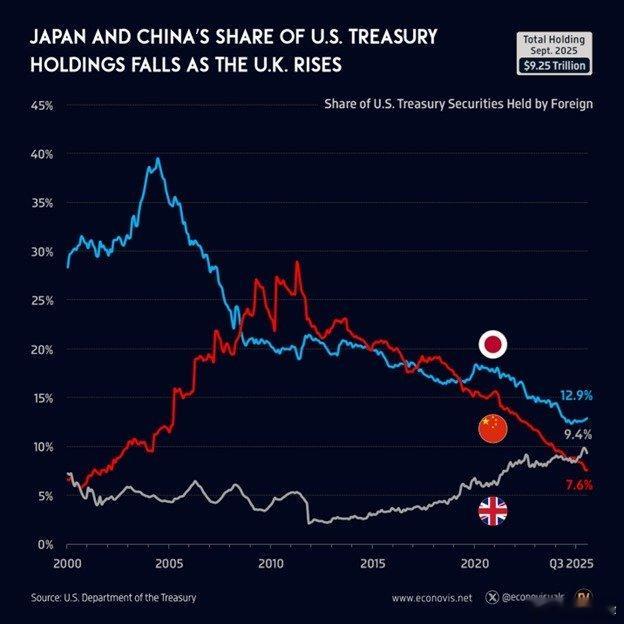

美联储现在巴不得中国能早点抛售美债?为啥他们一直不降息,因为他们很清楚,中国迟早

美联储现在巴不得中国能早点抛售美债?为啥他们一直不降息,因为他们很清楚,中国迟早会卖掉手里那7800亿美元的美债。市场上能接过这么大一笔美债的,恐怕只有美联储自己,所以他们一直在等这个机会。美联储2025年的利率决策,一直是市场关注的焦点。从年初到现在,他们总共降了两次息,每次25个基点。10月底那次,把联邦基金利率目标范围调到3.75%到4%。为什么不降得更快点?主要是通胀还没完全压住,虽然整体数据下来了,但核心通胀顽固。鲍威尔在发布会说过,就业市场在放缓,但还算强劲,需要更多数据确认。结果,10月的就业和通胀报告因为政府关门啥的被取消了,11月数据也延迟到12月会议后。这让美联储有点被动,12月9-10号的会议,可能得靠现有信息决定。市场现在估算,12月再降25个基点的概率只有22%,比10月中旬的97%低多了。美联储强调,他们的决定基于数据,不是政治压力。鲍威尔团队担心,如果降太快,通胀反弹,经济又得折腾。中国减持美债这事儿,从2023年开始就慢慢来。到2025年9月,持有量降到700.5亿美元,这是多年低点。2月份还784.3亿,7月减了257亿,到8月小涨到701亿,9月又微降。为什么减持?主要是分散风险,中国外汇储备总规模3.32万亿,美债占比越来越小。取而代之的是黄金储备,第三季度涨到2303.5吨,比二季度多了5吨。官方数据说,9月底黄金储备74.06百万盎司,价值在涨。中国这是在为长远做准备,黄金价格从2024年11月的2651美元每盎司,涨到2025年7月的3298美元。减持美债的同时,推动人民币国际化,比如在中东和东盟用本币结算石油贸易。美联储为啥不急着降息?有人分析,他们在等市场波动大点,好有借口出手买债。历史上,2008年危机和2020年疫情,他们都这么干过。中国如果大抛售,债券收益率飙升,美国政府借钱成本就高。2025财年赤字1.78万亿,利息支出已经超军费,达1.2万亿以上。总债务9月底37.6万亿,人均10.6万。要是中国甩出几百亿,其他买家如日本、英国能接部分,但总量大,市场消化不了。外国持有美债总规模9月创纪录9.2万亿,日本持有量连续九个月增,到1.2万亿。中国减持空缺,被别人填上,没引起大乱。美联储保持高利率,能压通胀,但也拖累企业投资和消费。中国减持节奏稳,每个月几十亿,不砸盘。美联储的模型算过,这种慢刀子切法,让市场保持平静,没恐慌。鲍威尔团队在内部讨论,黄金和人民币资产是中国新方向,石油人民币结算在扩大,削弱美元霸权。但这对美联储是长期挑战,不是眼前事儿。现在,他们监控每月拍卖数据,中国减持公告一出,收益率小晃,但不剧烈。美联储不愿早降息,怕通胀卷土重来。高利率让经济吃紧,企业贷款少,消费松动。中国减持成了钉子,美联储动弹不得,只能等机会。

美国债市:国债下跌 中期国债领跌

美国国债收盘接近日间低点,收益率全线走高1.5至3个基点。中期国债领跌。一个数据中心的冷却系统问题引发芝商所经历数小时技术故障,导致周五的交易延迟。日间价格波动幅度有限。纽约时间下午2点现货国债市场提前收盘后不久,...

如果美国一口气印钞28万亿,把欠的债都还了,会发生什么?这么说吧,美国一旦这么干

如果美国一口气印钞28万亿,把欠的债都还了,会发生什么?这么说吧,美国一旦这么干,第二天就会被中国、俄罗斯、美国、英国、法国这五个联合国安理会常任理事国联手踢出国际核心圈子,最后倒霉的还是美国老百姓。美国国债现在已经爬到38万亿美元,相当于GDP的126%,外国投资者握着8.5万亿,中国、日本、英国排在前头。这债务堆积靠的是二战后布雷顿森林体系留下的美元信用,各国央行外汇储备里美元占58.3%,国际贸易、储备、大宗商品结算88%用美元。SWIFT系统让美国卡着全球金融脖子,石油、原材料全以美元定价,各国买美债换来低息融资,美国拿这钱养军费、搞消费,形成不平等的互惠。2024年美联储加息后,债务利息破1万亿,占联邦预算20%,华盛顿财政像绷紧的弦。国际货币基金组织数据显示,欧元和英镑份额虽涨,但远赶不上美元。这体系给美国“特权”,却也藏着雷:信任一破,债务雪崩,全球经济跟着遭殃。美联储要是真来狠的,启动超级量化宽松,印28万亿电子货币买国债注销债务,这等于砸了美元信用根基。短期看,美国债台高筑一夜变“无债一身轻”,但全球储备货币地位瞬间崩盘。各国央行外汇储备里美元占比从58%滑坡,国际货币基金组织COFER数据已显示2024年第三季度美元份额掉到57.4%,最低以来30年。印这么多钱涌进市场,通胀立马失控,物价飞涨,工资跟不上,穷人先扛不住。历史上,魏玛德国印钱还债,月通胀322%,货币变废纸;津巴布韦2008年印钞,通胀达89.7万亿%。美国要是这么干,超市牛奶从3美元跳到30美元,汽油一加仑超10美元,养老金基金缩水,401k账户蒸发,普通家庭买不起基本生活。全球反应更快。中国外汇储备超3万亿美元,美债持仓7000亿,要是美元变废纸,等于外汇被洗劫。中国人民银行已推动“一带一路”沿线本币互换,2024年与东盟、中东签协议,石油结算转人民币。俄罗斯早清90%美债,2024年能源出口用卢布和黄金,央行黄金储备运边境,推动卢布国际化。英国和法国跟欧洲央行联手,欧元份额从20%往上冲,德国国债、法国国债交易量爆增。沙特等中东产油国在迪拜签协议,石油定价用人民币欧元,多余资金投“一带一路”基建。国际贸易结算裂痕扩大,物流链断裂,美国炼油厂缺原油,超市货架空一半。金融市场更乱。美元指数从100跌破30,华尔街投行破产潮起,美联储加息救市没人接盘,降息又火上浇油。SWIFT系统中断美国转账,资金冻结,银行拆借利率飙到天上。联合国安理会紧急磋商,中国、俄罗斯、英国、法国提出动议,暂停美国在国际货币基金组织和世界银行投票权,评估美元储备地位。美国代表抗议无效,大门关上,记者闪光灯外狂闪。华盛顿国会山议员争吵,文件散地,无人负责。美国老百姓最惨。养老金成废纸,中产返贫,穷人区食品券换不到米,房贷利率25%,断供潮卷郊区。企业海外订单锐减,工厂锈迹,工人领遣散。美联储政策失效,政客电视辩论避开眼神。国际社会联手,中国CIPS系统管亚洲支付,俄罗斯SPFS盖欧亚能源,费用高、手续慢,美国跨境资金像蜗牛。去美元化浪潮本就起,2024年BRICS峰会卡赞,中国俄罗斯推本币结算,40国参加讨论,NDB银行贷款用本地货币。伊朗大使说,中俄联手建BRICS货币,避制裁冲击。欧洲央行行长宣布欧元区防御,德国马克福交易员调整持仓。联合国安理会五常,中国俄罗斯英国法国联手,美国自食恶果,被踢国际核心圈。

美国躺赚的秘密被扒光!3分钱换全球100美元商品,闭环太狠了?用近乎零成本的

美国躺赚的秘密被扒光!3分钱换全球100美元商品,闭环太狠了?用近乎零成本的纸币,收割全球的真实资源与劳动力。这种让美国“躺着赚钱”的模式并非天生,而是靠百年布局搭建的闭环,从二战后的规则制定到如今的军事兜底,每一步都暗藏精心设计的逻辑。二战结束,当时欧洲满目疮痍,美国凭借占全球75%的黄金储备,主导建立了布雷顿森林体系,确立“美元与黄金挂钩、各国货币与美元挂钩”的规则。这一步直接让美元从美国的本国货币,升级为全球通用的“硬通货”,各国想做国际贸易,就必须先储备美元。但美国的野心不止于此,上世纪70年代体系崩溃后,它迅速绑定全球最核心的战略资源——石油,通过与中东产油国达成协议,要求石油交易必须用美元结算,“石油美元”就此诞生,相当于把全球经济的命脉系在了美元上。有了全球认可的信用基础,美国的“印钞换物”游戏正式启动。要知道,一张1美元纸币的印刷成本仅5.4美分,即便面额更大的纸币,成本也不会超过10美分,所谓“3分钱”正是对这种极低成本的形象概括。当美联储开动印钞机,这些几乎无成本的纸片就能通过贸易流向全球,换回来的却是中国制造的消费品、中东的石油、非洲的矿产这些实打实的商品。据IMF数据,全球流通的美元现钞中60%都在美国境外,仅这部分的狭义铸币税,美国每年就能赚约300亿美元。更狠的是美国搭建的“美元-商品-美债”闭环,让赚走的钱还能循环生利。各国通过出口获得美元后,为了保证资产安全和贸易便利,不得不把大量美元用来购买美国国债。这相当于各国免费把钱借给美国,而美国支付的国债利率长期低于2%,再用这些低成本借来的钱投资海外高收益资产,每年靠利差就能赚2000亿美元。美国国债以美元计价,实在还不上就靠美联储印钞购债“借新还旧”,形成了永续循环的融资模式。这套体系的兜底保障是美国的军事霸权,2024年美国8860亿美元的国防预算中,40%都来自外国持有的美债利息收益,形成“铸币税养军队、军队护美元”的恶性循环。谁要是敢挑战美元,就可能面临制裁甚至军事威慑。而美联储的“放水-加息”周期更是收割利器,2020年增发6万亿美元让全球通胀飙升至8.8%,2022年激进加息又让新兴市场货币平均贬值15%,外债负担加重30%,相当于向全球征收“汇率税”。经济学家测算,美元霸权每年为美国带来的净收益占其GDP的1.5%-2%,相当于每年从全球抽走6000-8000亿美元隐形税。如今去美元化浪潮渐起,美元全球外汇储备占比已从巅峰时的70%降至58.8%,但短期内这套闭环仍难撼动。看清这个逻辑就会明白,美国的“躺赚”从不是运气,而是建立在全球经济规则之上的霸权红利,而这份红利,终究是靠其他国家的劳动与资源支撑起来的。

一旦中国今天清空7307亿美元美债,明天,我们自己的出口企业,就将接不到一张新订

一旦中国今天清空7307亿美元美债,明天,我们自己的出口企业,就将接不到一张新订单!这7307亿美元抛向市场,换回来的,将是瞬间贬值的美元现金。中国手里握着美国国债,这不是什么新鲜事儿,早几年高峰时超过万亿,现在呢,根据美国财政部2025年7月的TIC报告,持仓刚好落到7307亿美元。这数字听着挺大,但放到美国总债务34万亿的盘子里,也就2%出头,不算压倒性筹码。可要是一天全甩出去,那可不是闹着玩的。市场消化不了这么大一股抛压,债价立马往下砸,收益率蹭蹭往上窜。美联储得赶紧出手买单稳盘子,但全球债市还是会抖三抖。美元流动性瞬间泛滥,汇率跟着晃荡,换回来的现金看着鼓囊囊,实际价值却在贬值,因为通胀预期一上来,购买力就打折了。美元多卖出去,人民币自然被动升值。过去几年,中国出口企业靠着汇率相对稳定,薄利多销在国际市场站稳脚跟。纺织、电子、家电这些行业,利润率本来就低到1%-2%,每升值1%,出口竞争力就掉0.3%-0.5%。根据经济模型估算,人民币对美元升值1%,对美出口增速能少0.3个百分点。想想那些广东小厂,订单多是提前几个月签的,按旧汇率算账。货发出去,收款时汇率变脸,美元贬了,结汇后利润蒸发,轻的保本,重的倒贴。2024年外贸数据已经显示,汇率波动让部分中小企业现金流吃紧,要是再来这么一出,大把订单直接飞了。美国买家转头找越南、印度供应商,成本低点,他们乐意。汇率一强,出口企业订单缩水,产业链上游原料商、物流货代全跟着遭殃。去年底到今年初,中国外汇储备管理上就强调过,美债是压舱石,帮着稳汇率预期。2024年全年减持573亿美元,就是小步走,避免市场乱套。国际货币基金组织报告也指出,中国这种渐进调整,是为了平衡储备安全和流动性。要是急吼吼清空,央行调节工具少一块,资本外流加速,金融市场信心先崩。美元资产占比从高峰39%降到22%左右,黄金储备却涨到7.7%,跨境人民币结算比例也拉到12%。这不是脱钩,而是聪明分散风险,把鸡蛋多篮子放。话说回来,为什么中国不一次性甩?简单,伤敌一千自损八百。美国债市大是大了,但中国持仓体量扔进去,价格崩盘,自己资产先缩水20%-30%。华尔街那些机构,收益率从4%窜到5%以上,美联储加息周期刚缓和,又得重启救火模式。市场反应呢,2025年上半年几次小减持,10年期美债收益率就从3.75%跳到4.35%,伦敦和东京的交易员都盯着TIC数据,欧元债和日债跟着波动。路透社分析过,要是全抛,全球资金链条绷紧,新兴市场货币贬值潮起,中国对欧出口也受拖累。出口占GDP比重还在15%左右,稳外贸就是稳就业,背后上亿工人饭碗呢。美国财政赤字年年破纪录,利息支出快赶上军费了。穆迪5月下调美国主权信用,评级机构这刀子捅得准,市场信心本就摇摆。中国减持节奏稳,7月单月砍257亿,连续四个月下行,总额超500亿。财政部数据明摆着,日本和英国增持补位,外储总盘子9万亿刀,中国这点动静没掀大浪。但要是全清,华盛顿得头疼,借新还旧的雪球滚得更快。美联储主席鲍威尔去年底讲话里提过,外国持有者多元化是正常趋势,但急卖会放大波动。全球经济体都盯着,欧元区通胀刚压住,美债收益率一高,欧洲央行得跟进调整。中国走的是稳字当头,减持不是情绪化,而是算账本。过去三年,外汇投向“一带一路”基建,能源项目年收益超5%,远甩美债的2%-3%。黄金储备从62吨拉到超70吨,抗风险强。人民币国际化推进,结算比例从4%到12%,东南亚和中东贸易用人民币多起来,美元依赖少点。相比全抛带来的空仓和贬值,这布局实惠多了。市场观察家说,这叫“边减边调”,留政策空间,风浪大时避风港,平了再看收益。中国这几年结构调整,出口从低端爬坡,高端制造占比升,汇率弹性大点也能扛。清空那套听着解气,实际自找苦吃。出口企业无单,工厂沉默,工人失业,账单堆山,这不是胜利,是空转。路子得一步步走,多元投资、渐进减持,才是真底气。

美国10年期国债收益率跌破4%据悉哈塞特在美联储主席遴选中领跑

美国国债走高,带动10年期收益率一个月来首次跌破4%,此前白宫国家经济委员会主任凯文·哈塞特成为竞争下一任美联储主席职位的领跑者。交易员迅速提高了对未来一年降息的押注,反映出市场一致预期哈塞特将落实美国总统唐纳德·...

![[比心]中国把事情“闹大”了!原来在香港发40亿美元债只是烟雾弹,真正的狠招是](http://image.uczzd.cn/8207190757639233226.jpg?id=0)