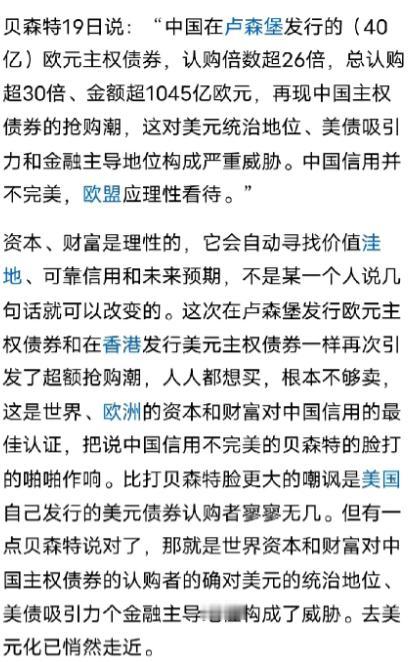

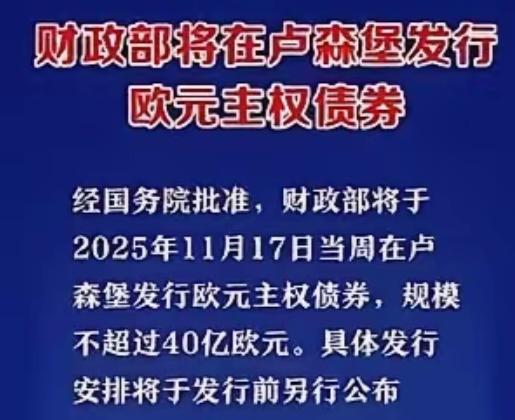

贝森特终于忍不住抱怨中国发行美元债和欧元债了 因为我们外长香港和欧洲分别发行美元债和欧元债,都获得了空前的成功,认购总额都超过30倍 贝森特的抱怨根本站不住脚,因为中国这两次在国际债券市场的亮相,都交出了足以让全球市场侧目的亮眼答卷,这些实打实的成绩摆在台面上,任谁都没法否认。 中国财政部先是在香港启动了40亿美元主权债券的发行工作,这一常规的融资操作,却在国际资本市场掀起了罕见的认购热潮。 本次发行的美元债券分为两个期限品种,3年期和5年期各占20亿美元,发行利率分别定在3.646%和3.787%。这样的利率水平与同期美国国债近乎持平,首次实现了发行阶段借贷成本与美债的“贴平”,这一细节足以体现国际市场对中国主权信用的高度认可。 发行公告刚一发布,全球各地的投资者就展现出了浓厚兴趣,从亚洲的主权基金到欧洲的商业银行,再到中东的养老金机构,纷纷加入认购队列。 认购通道关闭时,统计数据显示总认购金额高达1182亿美元,这一数字是原定发行规模的30倍,其中5年期品种的认购倍数更是飙升至33倍。 这样的热度在国际债券市场极为罕见,要知道同期美国国债的平均认购倍数仅为2.5倍,两者之间的差距清晰地反映出资本的真实选择。 更值得关注的是投资者结构,主权类投资者、央行等最看重资产安全性的机构占比达到42%,亚洲、欧洲、中东地区的投资者分别占据53%、25%、16%的份额,地域覆盖范围横跨全球主要资本聚集地。 美元债券的热度尚未消退,中国财政部紧接着就在卢森堡启动了40亿欧元主权债券的发行工作。 这是中国首次在卢森堡发行欧元主权债券,发行方案同样分为两个期限,4年期和7年期各20亿欧元,发行利率分别为2.401%和2.702%。市场对这一发行计划的响应速度超出了许多业内人士的预期,路演阶段就吸引了超千家机构参与咨询。 簿记建档工作启动后,认购订单迅速攀升,最终总认购金额定格在1001亿欧元,是发行规模的25倍,其中7年期品种的认购倍数达到26.5倍。 本次欧元债券的投资者地域分布同样广泛,欧洲本土投资者占比51%,亚洲投资者占35%,中东和美国离岸投资者分别占据8%和6%。从投资者类型来看,基金资管机构占比39%,银行和保险机构占32%,主权类投资者占26%,多元化的结构充分证明了中国债券在全球市场的普适吸引力。 摩根大通和渣打银行等国际金融巨头都参与了本次发行的主承销工作,摩根大通环球企业银行大中华区主管黄健明确表示,这次欧元债券发行是中国为国际投资者提供的又一个优质投资机会,展现了中国深化与国际金融市场互联互通的决心。 渣打银行相关负责人也指出,相当比例的主权基金和央行参与认购,充分体现了国际投资界对中国经济基本面的强劲信心。 贝森特显然选择性忽略了这些核心事实,他的抱怨本质上是对中国在国际金融领域影响力提升的焦虑。作为长期主导全球金融秩序的美国官员,贝森特习惯了美国国债在国际市场的“特权地位”,而中国债券的崛起直接冲击了这种固有认知。 他此前曾以“维护产业安全”为由,要求中国停止对高科技产业的政策性扶持,甚至威胁实施技术封锁,如今又对中国的债券发行指手画脚,其逻辑始终围绕着遏制中国发展这一核心。 贝森特在公开场合多次指责中国“搞不公平竞争”,但数据却给出了相反的答案。 中国对半导体产业的财政支持占行业总投资的比例仅为8.3%,远低于美国对本国半导体产业35%的补贴比例。 在债券发行领域,中国的操作完全遵循国际惯例,发行过程公开透明,利率定价由市场供需决定,这样的操作模式根本不存在所谓的“不公平”。 国际投资者用真金白银投票,他们的选择比任何口头指责都更有说服力。 中国债券的受欢迎程度,根源在于中国经济的坚实韧性。2024年,即便面临美方持续的技术封锁,中国高新技术产品出口总额仍达到1.8万亿美元,同比增长8.2%,其中新能源汽车出口增长35.7%。 在半导体领域,中芯国际实现14纳米芯片规模化量产,良率稳定在95%以上;在新能源领域,宁德时代占据全球动力电池市场37%的份额。这些产业突破为中国主权信用提供了坚实支撑,也让中国债券成为全球资本眼中的“避风港”。 反观美国,近年来不断通过加印国债来缓解财政压力,导致国债规模持续膨胀,市场对美国债务风险的担忧日益加剧。 美国国债的认购倍数持续走低,部分期限品种甚至需要提高利率才能吸引足够投资者,这种对比让贝森特的抱怨显得更加苍白。他不愿承认,中国债券的成功不是偶然,而是中国经济实力、信用体系和市场开放共同作用的结果,这种实力增长是任何抱怨都无法阻挡的。