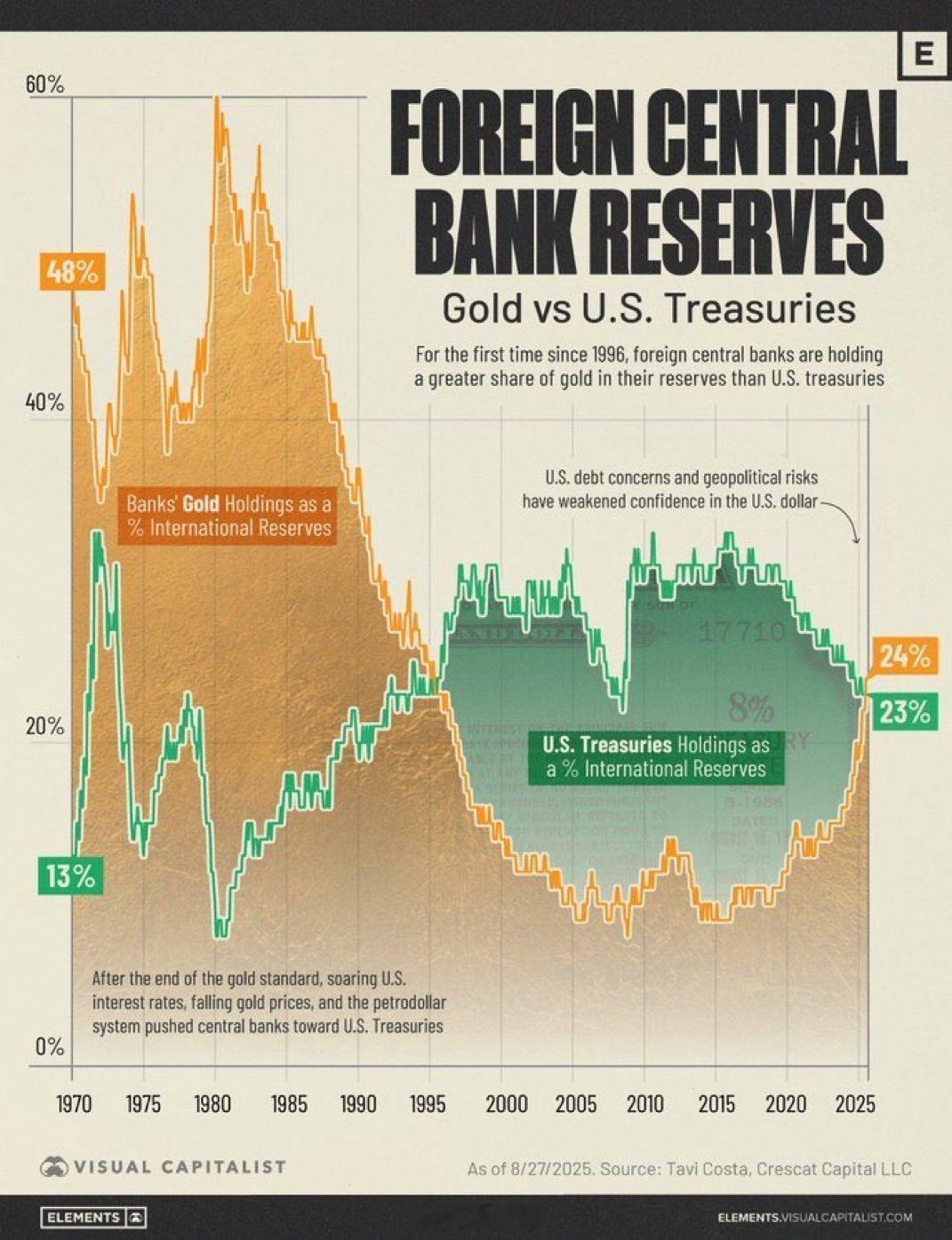

“美国要完蛋了”马斯克又……向美民众发出警告世界首富、特斯拉CEO埃隆·马斯克,最近又在社交媒体上向美国人喊话:如果激进左派在2026年中期选举中获胜,美国就“完蛋了”。这已经不是他第一次用“完蛋”“破产”“毁灭”这样的词来形容美国的前景。他为什么总是说美国要完蛋?有什么道理?过去两年多,他几乎每隔几个月就要出来说一遍:美国债务太高、政府太浪费,再不靠AI和机器人把经济搞上去,这个国家迟早要崩盘。2024年,他就开始公开警告美国债务问题。当年2月,他在X平台上直接说,美国国债的增长“不可持续”。到了12月,他在播客里把话说得更重:国债已经超过36万亿美元,光利息一年就要付1万多亿美元,占政府收入近四分之一。他警告,再这样下去,美国经济可能陷入严重危机,甚至走向“破产”。进入2025年,他的语气更急。3月,他在公开场合说,美国因为腐败和浪费,正在“走向破产”,如果不采取行动,“这艘船就要沉没”。他拿数据说话:国债超过35万亿美元,利息支出已经超过军费预算,占税收的23%。他形容这是“非常严峻”的局面,再不控制债务,美国就会“完蛋”。到了6月,他又在X上转发网友的帖子,说美国国债利息已经占到税收的25%,如果继续这样下去,美国就会“事实上的破产”——所有税收都拿去还利息,政府什么事都干不了。他还在另一条帖子里写道:“如果美国破产了,其他一切都不重要。”9月,他在洛杉矶一场科技大会上把话说到最狠:美国债务“高得离谱”,利息支出已经超过军费,政府“基本无可救药”。他说,如果人工智能和机器人不能解决国家债务问题,“我们就完蛋了”!这段采访被他转发到X平台,配文只有两个字:“完蛋”!11月,他在节目里再次强调,摆脱债务危机、防止美国破产的“唯一途径”就是AI和机器人技术,因为传统政治手段已经修不好这个系统,只有靠技术把生产力大幅提上去,才能跑赢债务增长曲线!简单说,马斯克这两年一直在重复同一个逻辑:美国债务太高、政府太浪费,再不靠技术革命把经济搞上去,这个国家迟早要“完蛋”!现在,2026年美国中期选举快到了,他又把“美国要完蛋了”这套话搬出来!只不过这次加上了政治立场。1月1日,他在X平台上转发一名保守派网红的帖子,写道:“如果激进左派获胜,美国就完蛋了!他们将打开非法移民和欺诈的闸门。美国将不再是美国!”这条帖子还提到,马斯克将“全力资助共和党人,以帮助特朗普总统在11月的中期选举中重新夺回完全控制权”。这等于公开承认,他要在中期选举前给共和党候选人砸钱,同时警告:如果民主党控制国会,美国就会走向毁灭。美国媒体已经报道,他近期已经为共和党在众议院和参议院的竞选活动提供大笔资金,并承诺在整个2026年选举周期持续投入。具体金额要等到1月竞选财务报告公布才清楚,但外界普遍认为,这会给共和党带来巨大助力。有意思的是,就在几个月前,马斯克和特朗普还闹得很僵。他曾经是特朗普的坚定盟友,在2024年大选中为特朗普连任投入近3亿美元,成为共和党胜选的关键金主之一。特朗普重返白宫后,他进入政府效率部,负责监督官僚腐败、削减国家债务,两人一度亲近到马斯克可以留宿白宫。但2025年5月他离职后,两人围绕“大而美”税收与支出法案爆发激烈冲突,马斯克多次公开批评这个法案“令人作呕”“疯狂”,甚至一度在社交媒体上爆料特朗普与爱泼斯坦案档案有关。特朗普则威胁考虑把他驱逐出境,并终止他旗下公司获得的联邦合同和补贴。从去年下半年开始,他和特朗普的关系又慢慢缓和。9月,两人一起出席保守派活动家查理·柯克的纪念活动,马斯克还在社交媒体上发了和特朗普的合照。去年10月,特朗普在总统专机上对记者说,他和马斯克关系“很好”,只是之前那段时间是马斯克人生中“非常愚蠢”的一刻。11月,马斯克又去白宫参加了特朗普为沙特王储穆罕默德举办的晚宴。12月,美国媒体披露,他已经重启对共和党的竞选资助,为2026年中期选举中的参众两院竞选活动提供资金,被形容为“坚定地重回共和党阵营”。所以,这次他在X平台上说“如果激进左派获胜,美国就完蛋了”,既是他一贯“美国要破产”论调的延续,也是他重新站队共和党、准备在中期选举中砸钱的政治信号。总而言之,马斯克对有些事情的预言还是比较准的,他提出美国要完蛋,美国迟早要完蛋的“完蛋理论”,虽然有点偏激,但在作者看来,还是有一些道理,随着时间推移,美国的综合实力一直在不断衰败就是一个例证。美国要完蛋了美国马斯克特朗普发难美国国债规模越来越大,怎么还?