中国创新药崛起之谜:从科学到工程学

为什么中国创新药突然就崛起了?原因是现在创新药出大药的领域已经不是从0到1科学,不是那种原创性的理论开创,而变成了像搭积木的工程学。

特别是像ADC和双抗这两个领域,技术路径都是很多年前的了,剩下的事就是把这些靶点都拿这个技术试一遍,就像玩排列组合一样,玩这种东西全球没有哪个国家能有中国厉害,所以中国医药企业就在这两个领域领先了。 任何一个学科只要从科学发现变成了工程学,这个学科对应的产业就会被中国企业主导,这一点在曾经的光伏、锂电等无数产业验证,而这个过程正在创新药产业中发生。在这个阶段,中国企业的优势,主要体现在两点:一是速度快,二是数量多。先来看中国企业的研发速度:如果我们可以简单把临床研究分为三个阶段:临床前、早期临床、中后期临床:

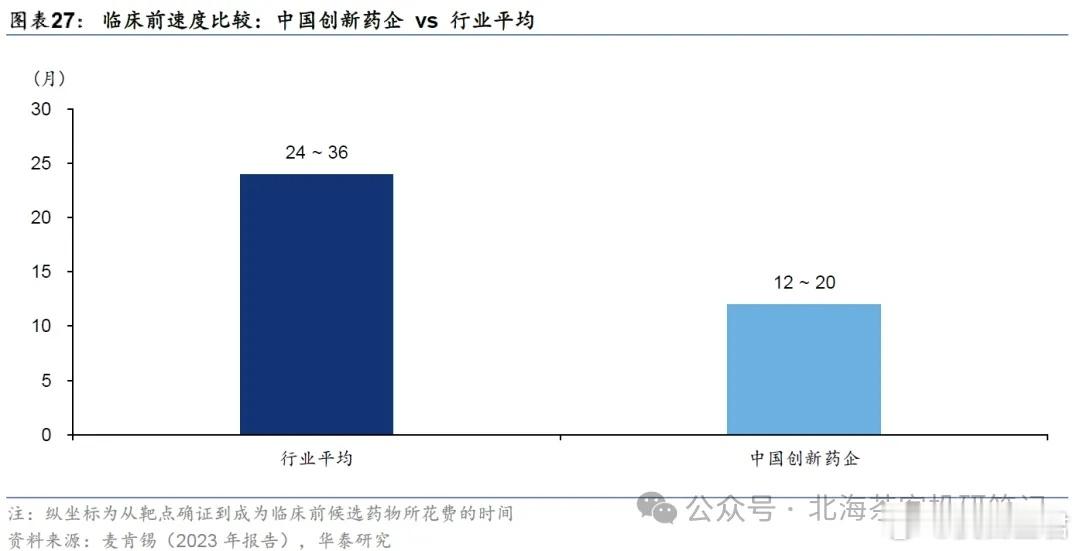

1、在临床前阶段中,国内药企能够以更短的时间完成关键的前期探索工作,根据麦肯锡数据(2023年),中国创新药企从靶点确证到成为临床前候选药物所花费的时间约为行业平均的1/2。

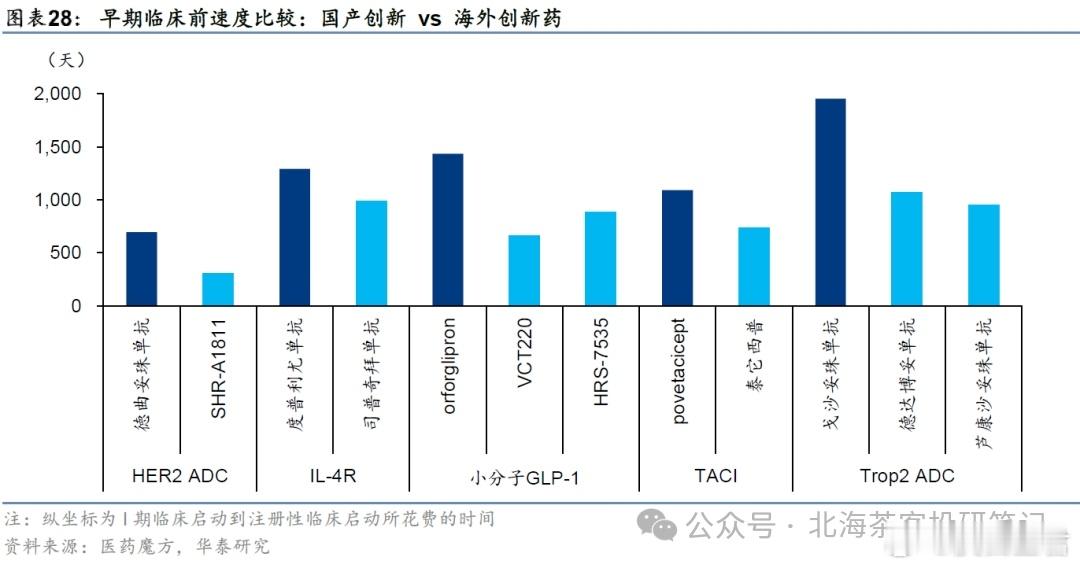

2、在早期临床阶段,国内药企亦具备显著效率优势,进一步强化了国内药企的全球竞争力。华泰证券通过比较近5年HER2 ADC、IL-4R单抗、小分子GLP-1、Trop2 ADC等领域药物的研发时间轴,国内药企将候选分子从I期临床推进注册临床所耗费的时间,比海外药企缩短约25%-55%。

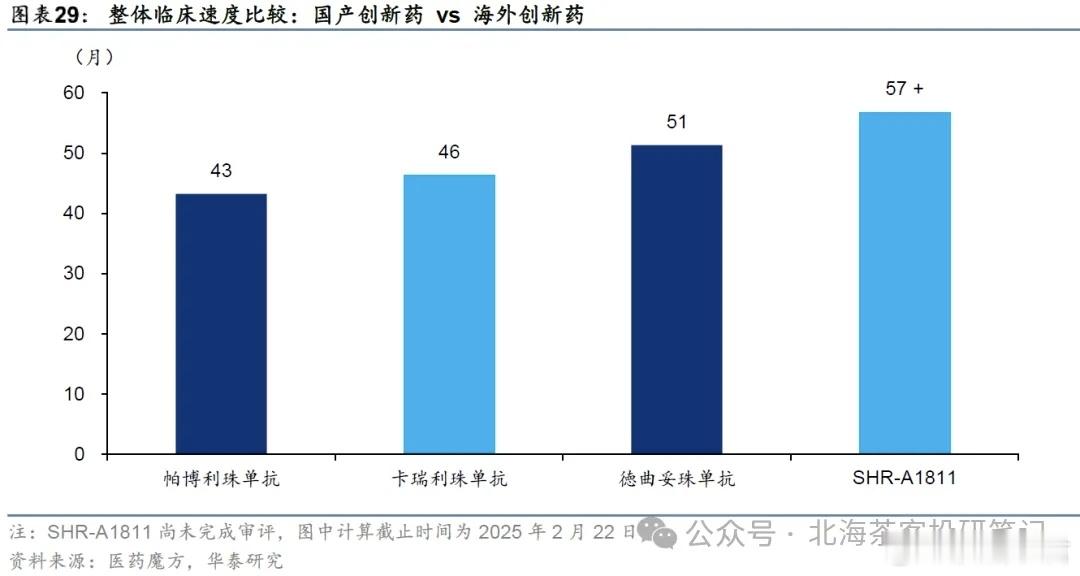

3、但一旦进入临床中后期,国内创新药企的开发效率优势并不总是领先海外药企。例如在从I期临床到获批的时间间隔上,SHR-A1811、卡瑞利珠单抗分别较德曲妥珠单抗和帕博利珠单抗并无显著优势。主要原因,还是因为跟国际药企的巨额研发投入比起来,国内药企难以如海外创新药企一般同时启动大量临床中心入组患者。

这种早期研发效率相对快,但推大三期临床能力相对较弱的局面,造成了目前“中国负责做早期研发,然后BD给国外药企推后期临床”的局面,也成就了这两年的liscense out大爆发。再来看数量多:我们每次在产业赶超上都是群狼战术,靠的是工程师红利,卷效率和成本,卷数量。不要看不起这个模式,数量多了,自然就有好东西脱颖而出。这个群狼战术,在年度学术大会上的统计数据就看得特别清晰了:10年前,ASCO上仅有一项来自中国的口头报告,即中山六院汪建平教授主导的FOWARC研究。而备受国际市场关注的Late-Breaking Abstract(最新突破性摘要)项目更是为0。

10年后的今天,共有73项中国研究以口头报告形式亮相2025 ASCO,数量创下历史新高。重磅的Late-Breaking Abstract也有11项中国研究入选。

一、双抗 从数据上来看,根据医药魔方NextPharma数据库,截至2023年9月,全球双抗/多抗在研管线超1300个,其中46%的双抗/多抗管线由国内公司开发,且有超150个项目处于临床开发或上市阶段。 在ASCO会议上,齐鲁制药、康方生物、信达生物、三生制药、维立志博、恒瑞、复宏汉霖、健信生物、泽璟制药、正大天晴等企业将发布双抗药物相关研究,约34项,占ASCO整体双抗研究的比例约49%。 截至2024年8月,全球共24款双抗产品处于上市申请或Ⅲ期阶段,其中国产药物有7款。

二、ADC 在ASCO大会上,有184项ADC管线相关研究入选,其中89项来自中国,约占总体ADC相关报告数的48.4%,接近一半。 放大到全球市场,Insight数据库统计的数据显示:国产ADC新药研发项目达519项,占全球ADC管线的40%以上。在HER2、TROP2、CLDN18.2等热门靶点上,国内药企已分别掌握全球63.6%、76.5%、85.7%的在研药物数量。

三、细胞治疗

截至2024年底,我国登记的细胞治疗类临床试验项目达489项,占全球总量的47%,位居世界第二,与美国(48.3%)的差距进一步缩小。

创新药行业目前看来是非常完美的,我只担心一点,就是目前市场炒作的主逻辑还是出海BD,但目前中美脱钩的大背景下,保不准哪天就有抽风的议员会有提案,限制国际MNC在中国的BD。目前我们要发展创新药要依托美国独一无二的超大市场,国内的商业保险一时半会发展不起来,医保也支撑不了医药企业打开更大的市值空间。不过目前,还是躺下来享受吧,正如革命导师查尔斯所说:跌多了要认,涨多了也不要不好意思。产业趋势来了,拿住是关键。

生命

中国现在是拼命的那高阶人才如牛马,给最好的待遇,轰最狠的油门。