微软这次暴跌,并不是一个关于“失败”的故事,而更像是一个关于阶段性代价的故事。

撰文/海月

编辑/鲨鱼

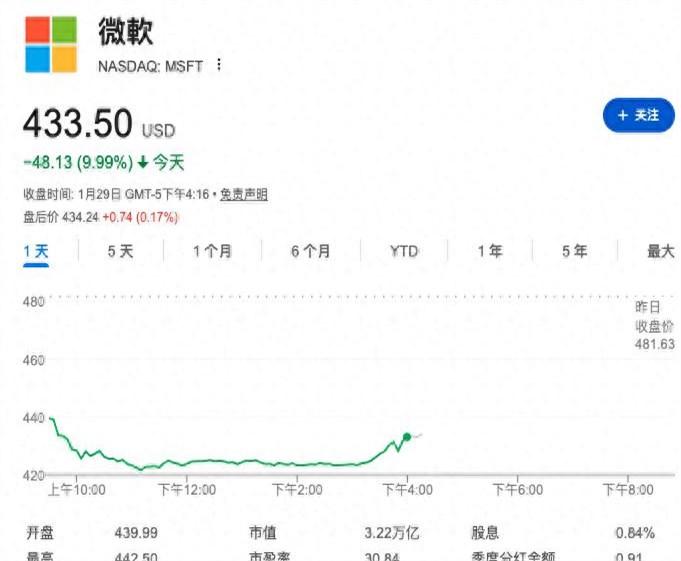

2026年1月30日,美股盘中,微软一度下跌超过12%,单日市值蒸发约4300亿美元,成为美股历史上第二大的单日市值损失。最终收盘跌幅收敛至9.99%,但市场情绪已经无法回到原点。

从结果看,这是一份“没有问题的财报”。当季营收810亿美元,同比增长17%;非GAAP口径下每股收益4.41美元,同比增长23%;Azure在固定汇率下增长38%,略高于市场一致预期。放在任何一个正常周期里,这样的成绩都足以支撑股价继续上行。

但问题在于,市场已经不再处在“正常周期”。

在一个由AI重新定义资本配置逻辑的时代,投资者关心的早已不是“有没有增长”,而是:增长是否值得现在这个价格、现在这笔投入、现在这种节奏。

微软这次被“砸”,并不是因为AI不性感了,恰恰相反,是因为AI太贵了。

AI不是没有回报,而是回报被主动推迟

真正刺痛市场的,并不是Azure增速从40%回落到38%,而是一组更难被忽略的数字:单季度资本支出375亿美元,同比暴增66%,再度显著高于市场预期。

这是一次典型的预期错位。

在过去两年里,资本市场已经形成了一种近乎默认的假设:AI基础设施投入越多,云业务增长就应该越快。换句话说,市场期待看到的是一条近似线性的关系——CapEx上去,Azure立刻提速。

但微软给出的现实是:钱花得越来越快,云增速却并没有同步“起飞”。

这并不意味着需求不足。相反,微软管理层在电话会上反复强调,目前Azure面临的核心约束是产能,而非订单。在算力紧张的背景下,微软选择将新增算力优先分配给第一方产品和内部研发,而不是全部拿去换短期的外部云收入。

从公司战略角度看,这个选择并不难理解。

对微软而言,Azure并不是终点,而是AI时代的基础设施底座。真正决定长期价值的,是能否在这个底座之上跑出高毛利、高粘性的应用层产品,比如Copilot,甚至未来更多尚未成形的AI工作流。

问题在于,资本市场并不擅长为“延后兑现”的故事买单。

375亿美元的单季支出意味着什么?意味着微软已经不再是在“加码”,而是在押注一种长期路径。这种规模的投入,本质上是把未来几年甚至更长周期的现金流,提前压进了今天的成本结构里。

在利率仍处高位、全球资金风险偏好收紧的环境下,这种行为天然会引发估值层面的重新定价。

更重要的是,这种投入的“可验证性”极低。

算力是不是用在了最有效的地方?

内部产品什么时候能形成规模化收入?

AI基础设施的边际回报,会不会像云计算早期那样快速下滑?

这些问题,在当下都没有清晰答案。

资本市场可以接受不确定性,但无法接受看不清时间表的不确定性。而微软恰恰处在这样一个阶段:战略方向足够明确,但路径长度和回报曲线却高度模糊。

站在生态中心,反而成了风险敞口

如果说资本支出只是情绪导火索,那么真正让市场感到不安的,是微软在AI生态中的位置正在变得越来越复杂。

一方面,微软依然是全球AI浪潮中最核心的基础设施提供者之一;另一方面,它又在业务层面高度绑定OpenAI。根据披露,微软未来6250亿美元的云服务合同中,约45%与OpenAI相关。

这是一种极其罕见的关系结构。

从商业角度看,OpenAI为微软带来了前所未有的需求增量;从风险角度看,这种集中度本身就足以让任何长期资金保持警惕。尤其是在OpenAI不断推进新一轮融资、并同时引入多家云与芯片合作方的背景下,市场开始意识到一个问题:微软并不完全掌控这条价值链的节奏。

更微妙的是,微软正在试图“去OpenAI化”,却尚未完全成功。

自研芯片、MAIA系列、内部模型体系,都是微软在降低外部依赖方面的重要布局。但这些布局尚处于爬坡期,对毛利率和成本结构的改善仍停留在预期层面。

与此同时,应用层的AI变现虽然进展明显,却仍未形成足以覆盖基础设施投入的规模。Copilot席位数快速增长、使用频率提升,但这更像是一条“慢变量曲线”,而非可以在短期内对冲算力成本的现金流引擎。

换句话说,微软正在经历一个典型的战略领先、财务滞后阶段。

在这个阶段,公司内部逻辑是自洽的:牺牲短期可见性,换取长期技术与生态优势;但在二级市场,这种逻辑很容易被简化成一句话:花得太多,赚得太慢。

这也是为什么即便高盛、摩根士丹利等机构仍维持“买入”评级,却同时下调了目标价和估值倍数。不是因为看空微软,而是因为AI时代的估值体系正在发生变化——市场开始更严肃地审视资本效率,而不是单纯奖励规模和叙事。

结语

微软这次暴跌,并不是一个关于“失败”的故事,而更像是一个关于阶段性代价的故事。

在AI这场全球竞赛中,微软依然站在最有利的位置之一:拥有最强的企业客户基础、最成熟的云体系、最深的产品渗透能力。但它也正在为此付出一个越来越清晰的成本——资本开支的前置化,以及由此带来的估值压力。

这不是微软一家公司的问题,而是整个AI时代的共性矛盾:

当技术进步需要以天量投入为前提,资本市场是否还愿意像过去那样,为“未来的确定性”无限透支当下?

微软用一根12%的阴线,提前把这个问题摆到了所有科技巨头面前。

短期看,股价波动或许还会持续;但从更长的周期看,这更像是一轮重新定价的开始——市场不再简单地为“AI叙事”买单,而是开始要求更清晰的回报路径。

对微软而言,真正的考验不在于下一份财报,而在于:当新一轮算力上线、内部产品逐步成熟时,它能否证明,这场昂贵的下注,最终值得。