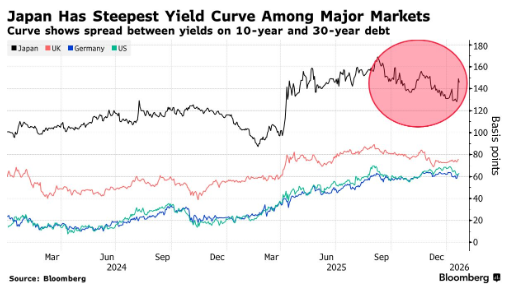

曾经,日本国债收益率长期处于低位,堪称全球债市的“压舱石”,对全球各国政府的融资成本起到了压制作用。但如今,这一局面已然逆转。

今年1月中旬,日本40年期国债收益率飙升至4%以上,创下该国各类期限主权债券三十余年来的新高。背后原因有二:其一,持有日本过半主权债券的日本央行,已开始缩减购债规模;其二,日本首相高市早苗提出减税计划,政府或需增发国债以筹措资金。

受此影响,日本债市接连数月出现罕见波动,国债拍卖多次遇冷。投资者正警惕日本债市的波动蔓延至全球市场——目前,全球各国政府能否有效遏制持续的财政赤字,已引发市场普遍担忧,全球债市收益率已节节攀升。

国债的传统吸引力何在?

国债向来被视为最安全的投资资产之一,因为发行主体——政府——破产的概率相对较低。政府可自主制定政策,且通常能通过多种渠道筹集所需资金。对于长期国债而言,投资者需要锁定利率长达二三十年甚至四十年之久,因此这类债券往往能以较低风险,为投资者提供相对可观的收益率。

特别是日本规模达7.5万亿美元的国债市场,数十年来一直被视作全球最稳定的债市之一。然而近期,多重因素导致国债需求疲软,进而引发债价下跌,而收益率则随之反向走高。

需求缘何疲软?

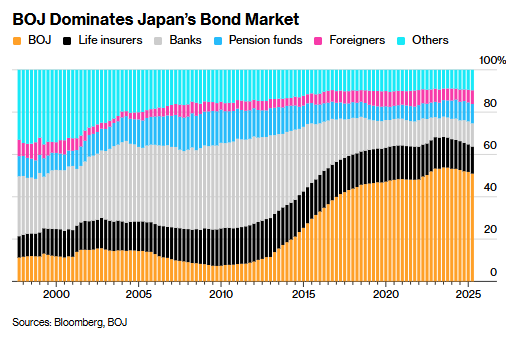

长期以来,日本央行都是日本国债的最大买家。自上世纪90年代起,日本陷入了被称为“失落的二十年”的通缩周期,而购债操作能支撑政府扩大发债规模、增加财政支出,是日本央行刺激经济的重要手段。

但随着日本逐步走出通缩,央行的政策重心不再是通过购债提振经济,于是开始缩减其持有的巨额国债规模——日本央行的国债持仓曾在2023年11月创下历史峰值。在央行逐步退场后,市场上其他买家的承接能力不足,无法消化国债供给,最终导致需求走弱。

还有哪些因素加剧了投资者的担忧?

去年11月21日,日本政府批准了一项规模达21.3万亿日元(约合1370亿美元)的经济刺激计划,这是该国自新冠疫情以来推出的最大规模刺激方案。此外,高市早苗宣布于2月8日提前举行大选,并承诺若其领导的执政联盟胜选,将暂停征收8%的食品消费税,为期两年。

这一系列举措令部分投资者感到不安,因为此类政策通常需要政府扩大举债规模,也就意味着国债发行量将随之增加。一般来说,国债供给增加会导致价格下跌,投资者自然不愿持有可能贬值的资产。

日本财务省测算,这项减税政策每年或需投入约5万亿日元,但高市早苗尚未明确资金来源。若其在大选中表现亮眼,大概率会进一步推行更多刺激政策。与此同时,日本主要反对党“中道改革联合”也承诺将永久废除食品消费税,这一表态加剧了市场对日本政界财政纪律松弛的担忧。

不过,日本国债收益率的走高,或许最终会对债价形成支撑。当前日元国债收益率处于数年高位,海外投资者通过对冲汇率风险将收益兑换为本币,能够锁定额外回报,因此正加大对日债的配置力度。日本证券业协会的数据显示,目前海外投资者已占据日本国债月度现券交易量的约65%,而2009年这一比例仅为12%。

但需要注意的是,本土金融机构仍是日本国债的最大持有群体,而债市波动加剧,正抑制着它们的增持意愿。

若2026年国债需求持续疲软,后果几何?

一旦国债需求长期低迷,叠加收益率攀升,日本国内的整体融资成本将随之上涨,政府、企业和居民家庭都会受到波及。事实上,市场对日本高企的债务规模早已忧心忡忡。

这也让日本央行陷入两难境地:一方面,市场呼吁央行维持低融资成本以稳定经济;另一方面,为了控制通胀,央行又需要加息收紧货币政策。

对于日本寿险公司而言,国债收益率上升意味着其持有的国内债券组合将面临巨额账面亏损。日本四大寿险公司披露,在最近一个财年,其国内债券持仓的未实现亏损合计约达600亿美元,较上一财年增长了三倍。

日本政府与央行是否忧心忡忡?

种种迹象表明,日本央行与政府均对债市波动加剧的现状感到不安。

1月20日,日本债市遭遇大幅抛售,且波动蔓延至其他市场。事后,日本财务大臣片山皋月呼吁市场参与者“保持冷静”。美国财政部长贝森特也表示,在此次抛售潮期间,他曾与日方相关官员通话,并称这一波动同样波及了美国国债市场。

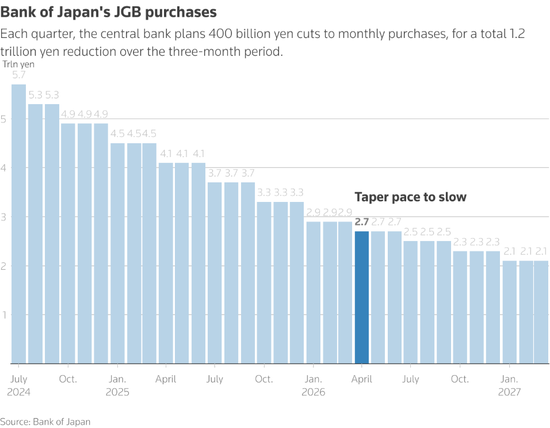

其实早在此次债市大跌之前,日本央行就已对此保持警惕。去年12月9日,日本央行行长植田和男就指出,长期国债收益率正“以偏快的速度上行”。为避免债市陷入动荡,日本央行计划放缓退出债市的步伐:从今年4月起,将把每月国债购买规模的缩减幅度,从当前的4000亿日元下调至每季度缩减2000亿日元。植田和男还强调,若有必要,央行将随时准备在特殊情况下加大购债力度,以稳定市场。

日本政府也在努力避免进一步推高收益率。为给经济刺激计划筹资,政府选择侧重发行短期债券——将2年期和5年期国债的发行量各增加3000亿日元,而非增发长期国债。

尽管如此,日本首相高市早苗仍表示,本届政府的首要任务是推动经济增长,而非过分关注收益率波动。她还称,很难将财政政策对收益率的影响单独剥离出来分析。

全球其他地区债市情况如何?

自去年4月美国总统特朗普公布“解放日”关税政策以来,全球多个主要市场的长期债券均遭遇重挫。关税政策加剧了通胀风险,进而推动债券收益率走高。此外,特朗普近期提出的收购格陵兰岛计划,也对美国国债价格造成了打压。

雪上加霜的是,交易员们愈发押注部分国家的央行将在今年放缓甚至停止货币宽松政策,这一预期进一步削弱了全球范围内对债券的需求,令收益率上行压力持续加大。