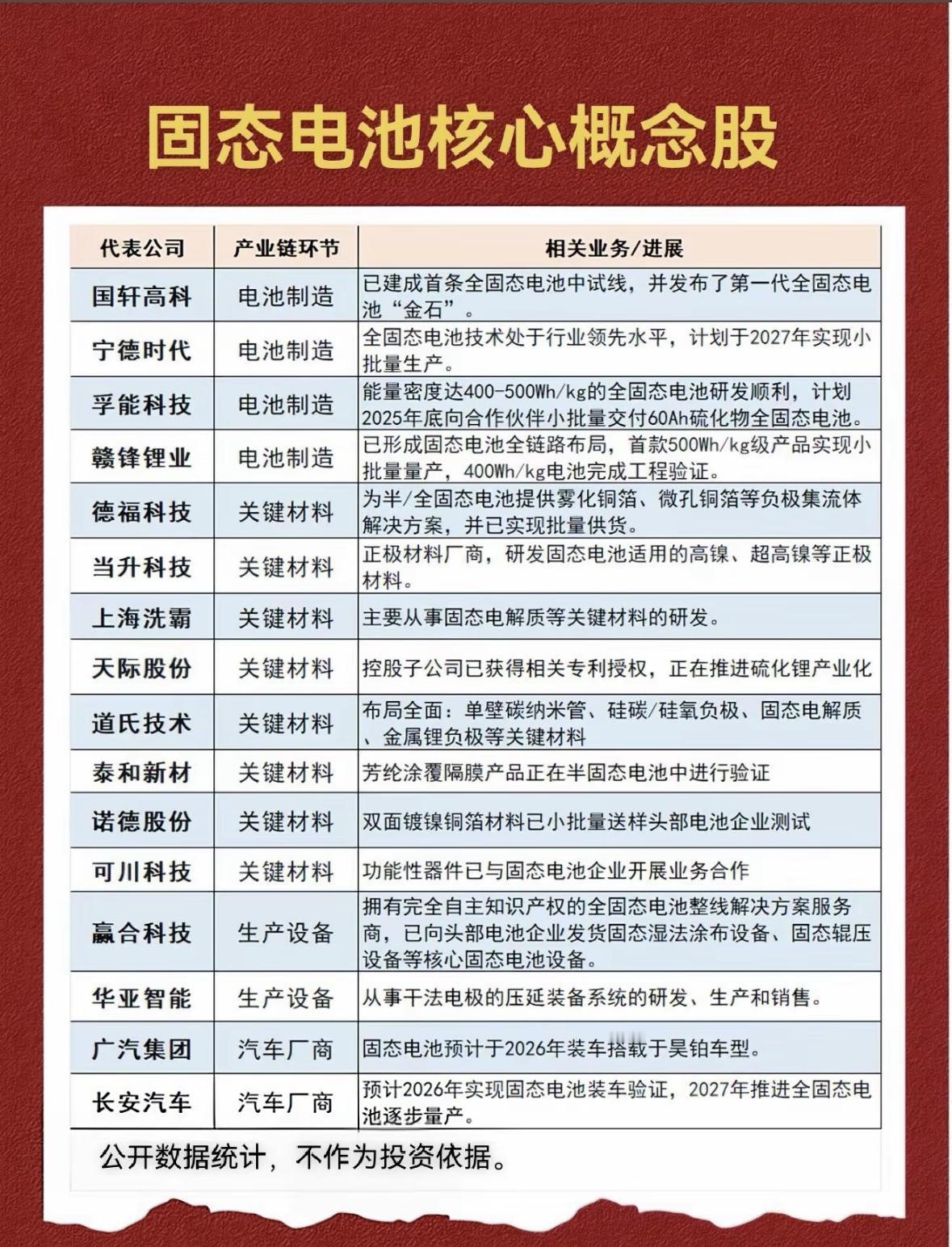

蔚蓝锂芯(002245):锂电+电机双轮驱动,动力圆柱电池龙头迎增长 蔚蓝锂芯(002245)聚焦动力圆柱锂电池与微型电机两大核心业务,凭借产能规模与技术优势,在新能源锂电与智能硬件赛道中占据重要地位: 一、核心逻辑:动力圆柱电池市占率领先,电机业务协同发展 1. 锂电业务:动力圆柱电池龙头:主营18650、21700圆柱锂电池,年产能超30GWh(数据源自公司2025年产能公告),产品应用于电动工具、新能源汽车、储能等领域,电动工具锂电池全球市场占有率超20%(数据源自公司2024年年报),与TTI、博世、牧田等头部企业建立长期合作; 2. 电机业务:微型电机技术领先:微型直流电机年产能超1亿台(数据源自公司2024年年报),产品应用于智能家居、汽车电子、电动工具等领域,与美的、格力等企业形成稳定合作,电机业务为锂电业务提供下游应用协同。 机构持仓与订单动态亮眼,经营网络全面铺开:2025年三季度前十大流通股东中,景顺长城基金、易方达基金等公募机构持仓占比合计达7.8%,社保基金五零一组合新进持仓(数据源自公司2025年三季报);2025年四季度与TTI签订电动工具锂电池年度供应订单,金额达15亿元,同时斩获国内某储能企业21700电池订单,金额超8亿元(数据源自公司合作公告);经营网络覆盖全球电动工具主要生产基地,锂电产品出口占比超60%,电机业务营销网络遍布国内智能家居企业聚集区(数据源自公司2024年年报)。 二、增长引擎:产能扩张+应用拓展,锂电业务持续放量 - 产能建设提速:江苏常州20GWh动力圆柱电池项目2025年四季度投产,四川宜宾30GWh项目启动建设,2026年锂电总产能将达80GWh(数据源自公司产能扩建公告); - 应用领域拓展:新能源汽车动力电池获多家车企验证订单,2026年预计实现小批量供货,储能电池业务营收同比增长120%(数据源自公司2025年三季度运营简报); - 技术升级:研发4680大圆柱电池,2025年完成样品研发,已送样下游客户测试(数据源自公司研发进展公告)。 三、财务表现:盈利规模大幅增长,现金流状况良好 - 2024年归母净利润5.13亿元,同比增长35.2%,锂电业务量价齐升带动利润大增(数据源自公司2024年年报); - 2025年前三季度营收42.8亿元,同比增长28.7%,扣非归母净利润3.8亿元,同比增长22.5%,锂电业务毛利率维持在25%以上(数据源自公司2025年三季报); - 经营活动现金流净额2025年前三季度达9.2亿元,现金流充裕支撑产能扩张(数据源自公司2025年三季报)。 四、政策催化:锂电产业政策支持加码,下游需求持续增长 2025年11月,国家能源局发布《新型储能发展实施方案(2025-2030年)》(政策源自国家能源局官网),提出大力发展电化学储能,带动锂电池需求增长;同时电动工具无绳化趋势加速,动力圆柱电池市场空间进一步打开。 五、风险提示 - 锂电池行业产能过剩风险加剧,产品价格可能面临下行压力; - 4680大圆柱电池研发进度若不及预期,将影响新能源汽车领域拓展; - 原材料价格(如碳酸锂)波动可能影响产品成本与利润。 动力圆柱电池需求增长下,蔚蓝锂芯能否在新能源汽车与储能领域实现突破?你看好圆柱锂电池赛道的长期发展潜力吗?欢迎在评论区留言讨论!