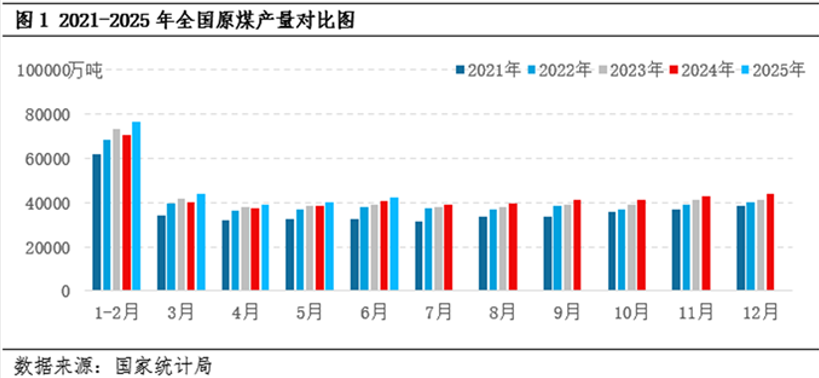

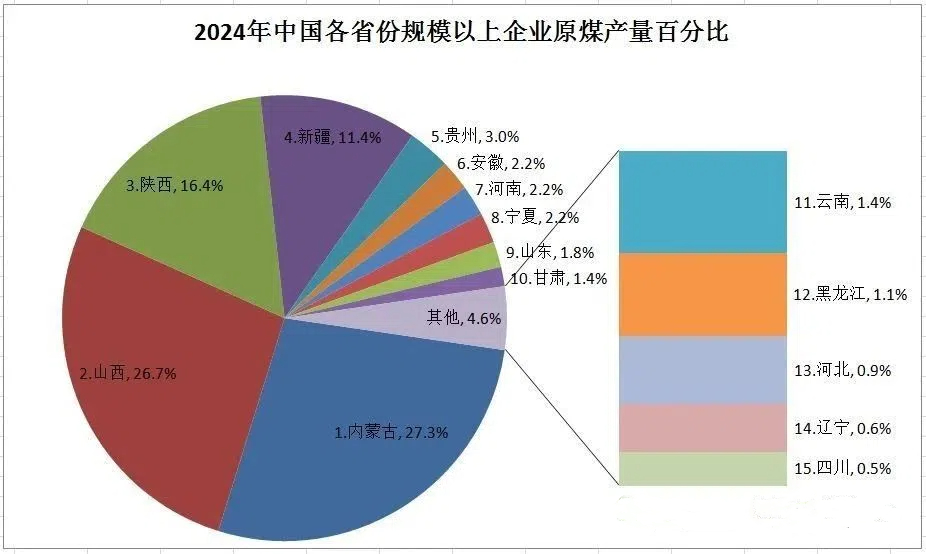

我国煤炭行业正在经历深度调整,煤炭企业发展有两极分化的趋势,一边是有5家煤炭行业的头部企业进入中国企业500强阵列,一边是山西的5座煤矿以3000万元的价格被甩卖。面对煤价曲线的持续走低、煤电价格的起伏不定、新能源的浪潮迭起等因素,煤炭企业必须审慎应对。 作为我国能源体系的基石,煤炭行业的“黑金”成色并未褪色,但如何更好地运营获利,考验各家煤企和煤炭资源型城市的发展策略。 上榜500强的煤企越来越少、营收越来越低 今年以来,我国煤炭行业整体承压,供大于求成为常态。今年上半年我国规上工业原煤产量同比增长5.4%,山西、陕西、内蒙古和新疆4省区仍贡献了高达8成以上的原煤产量,新疆的增量最为显著,且疆煤外运成本持续下跌,同时,我国的煤炭进口数量较去年同期降低10%以上。 上榜500强数量减少、煤企营收下降、煤企利润差距拉大,是头部煤企的新困扰。2025年,进入中国500强企业阵列的煤炭企业比2024年减少了1家,山东能源和国家能源在80-100名区间,陕煤集团排位列第178,晋能控股位列第289,中国中煤位列第473,上述企业的营收和排名双双下滑。今年上半年煤炭开采和洗选业营收同比下跌超过20%,若下半年营收继续走低,明年进入500强的头部煤企或许还将减少。 值得注意的是,头部煤企的产量占全国总产量同比微跌,头部煤企的产量位次基本没有变化,只有国家电投取代淮河能源进入产量前十阵列。 利润方面,头部煤企或有起色,国家能源、陕煤集团、中国中煤的利润均呈同比增长态势。但煤炭行业利润整体走低,今年上半年,煤炭开采和洗选业实现利润总额为1491.6亿元,同比下降53%。 国内甩卖旧矿,海外抢购新矿,煤企何去何从 今年以来,美国、中国、印度等国均在批准新的煤矿开采,电力供应的可靠性被各主要经济体放在了更为关键的位置,各国在全球范围抢购新能源矿山的同时,对煤炭矿山的争夺战也进入白热化。 随着开采进度的拓展,煤炭矿山的价值动态变化,甩卖国内开采殆尽的旧矿,抢购海外开采难度较低的新矿,是不少大型煤企的现实选择,最典型的例子,印尼煤矿的开采成本仅为山西煤矿的40%左右,算上运输成本依然利润丰厚。 区域性差异也是煤炭行业的待解难题之一,比如内蒙古地区的煤企电价远高于山西、陕西、宁夏和新疆,电价成本深度影响煤企的盈利水平。民营煤企和中小型煤企因煤价的起伏,受冲击后应对失策,易陷入经营困境。最典型的就是,部分矿区煤炭运输频率减少,煤企生产活动降低,一些矿山进入市场易手。 随着探矿、采矿技术的发展,煤炭矿山的价值变化幅度更大。既有头部煤企在海外以百亿元的高价抢矿,也有山西朔州三座煤矿80%股权、忻州两座全资煤矿,合计五座煤矿的打包甩卖,成交价仅为3000万元。 一座煤矿价格不如一线城市一套豪宅的背后,是煤炭市场两极分化与煤炭资源开采枯竭后的发展失序,“黑金”变“黑铁”只在须臾之间。技术研发再次展现高价值,矿山基本都存在综采价值不高或此前技术难以开采的薄煤层、边角煤、煤柱子,一旦将其顺利开采,看似跌至谷底的煤炭矿山将重现一定的高价值,但目前的情况却是,有相关尾矿开采技术能力的企业,一般拿不到被甩卖的煤炭矿山的开采权。 对于在“增产-降价-亏损”里不断循环的煤炭企业来说,只要没有真正离开,一切皆有可能。