💣重疾险可以说是买保险踩坑的重灾区了

😱糖糖看了上千个退重疾险的真实案例,整理出13个大家最容易踩的坑

建议🧡⭐,想参考时随时可以找到!

·

🟠重疾险13个常见的坑

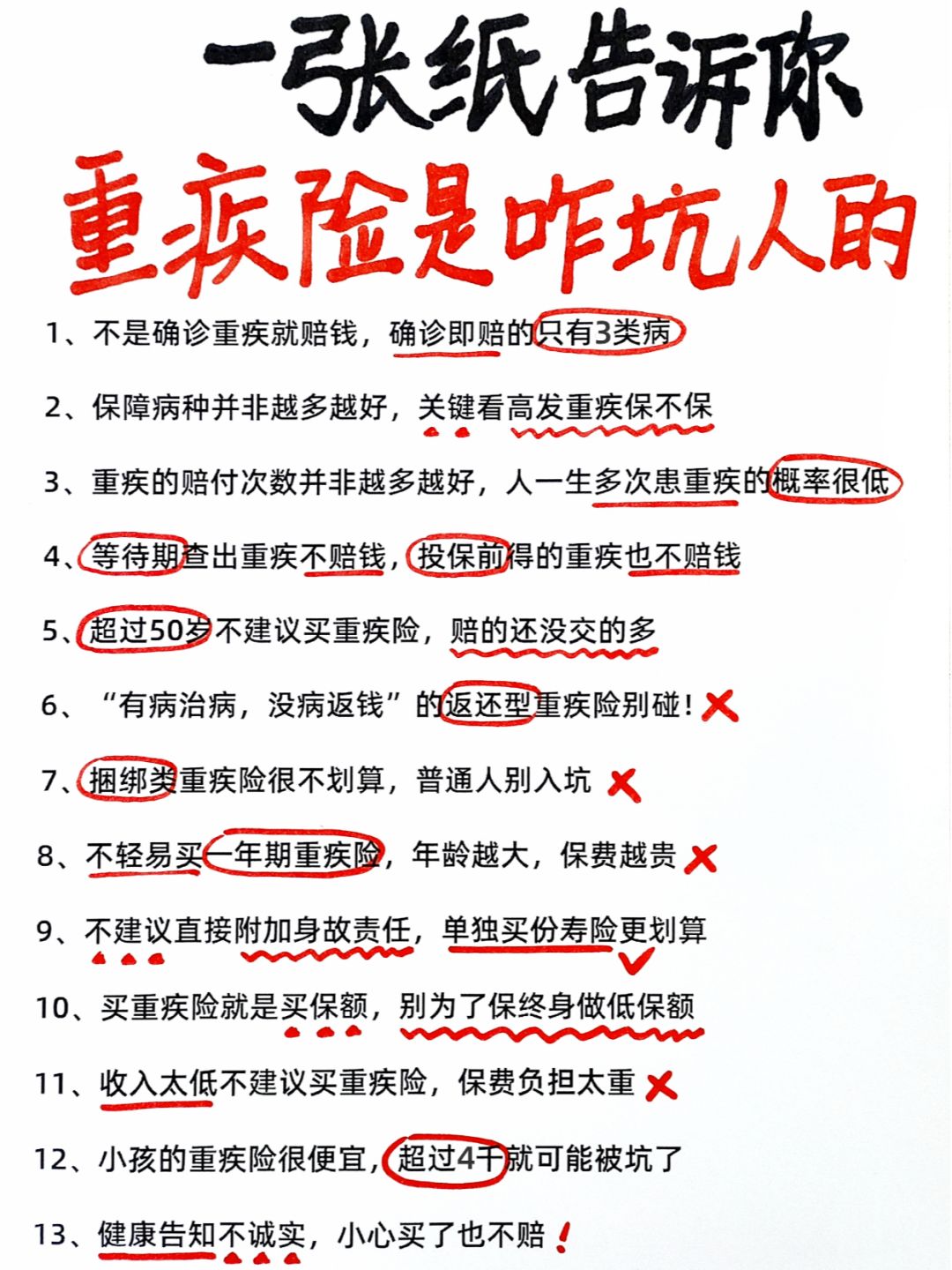

1️⃣不是确诊重疾就赔钱

确诊即赔的只有3类:重度恶性肿瘤、严重Ⅲ度烧伤、多个肢体缺失

·

2️⃣保障病种数量不是越多越好

病种数再多,里面拿好多国内没有的病种去凑数,没有意义,高发病种都包含才是真的实用

·

3️⃣重疾的赔付次数不是越多越好

因为人一生多次患重疾的概率很低,如果附加多次赔保费增加太高,就没有必要增加

·

4️⃣等待期查出重疾不赔钱

重疾险不是买了马上就有保障的,一般有90天的等待期,不是特别急的病,建议等过了时间再去检查

·

5️⃣超过50岁别买重疾险

容易赔的没有交的多,就是可能你自己共交了12万保费,但买的保额就10万,那不如自己存着用

·

6️⃣返还型重疾险别碰

“有病治病,没病返钱”说的好听,但一旦出险就不会返钱了,即使不出险,比消费型重疾险多几倍的钱放进去经过几十年早贬值啦,不划算

·

7️⃣捆绑类重疾险巨坑

这种看似啥都保,但每个保障都缺斤少两,保费还贵,不推荐

·

8️⃣别乱买一年期重疾险

一个是年龄越大,保费越贵。二个是今年身体有点小异常,明年就买不了了!

买长期的重疾险,每年的保费固定和第一年一样,中间身体异常不出险保障就一直有

·

9️⃣重疾别附加身故,太贵了

30岁女性50万保额保到70岁,重疾险附加身故,每年多655元

单独买寿险身故,50万保额一年才303元,保费少了一半

·

🔟买重疾险就是买保额

预算不够,买10万保额保终身,不如买30万保额保到70岁,10万实在缓解不了什么压力

·

1️⃣1️⃣收入太低别买重疾险

成人消费型重疾险一年也要两三千,没这么多预算别硬买,配置个几百块的百万医疗险也很好

·

1️⃣2️⃣小孩重疾险超过4千就是坑

3岁女孩,保额50万,保30年,一年保费750元,选择保终身,一年也才2955

·

1️⃣3️⃣健康告知没做好,买了也不赔

重疾险健康告知很严格,不符合条款直接买,大概率不能赔

.

🙋♀️这13个常见套路,买过重疾险的朋友相信都遇到过那么一两个,或者更多!

👉为了让大家少走弯路,成人和宝贝分别适合什么保险,我都整理在图3图4了

·

👏看完还是不知道选哪款,或者不知道怎么做健康告知?

🉑留【年龄+性别】,糖糖免fei帮你哈~