👵🧓父母养老是每个成年人必须要闯的关🤺

特别是很多父母在农村老家,没交社保,这个关更是难上加难

😨担心他们生病没钱治

💴又担心他们老了没钱花

·

下面糖糖就从看病和养老两个模块来分享下更容易闯关成功的方法

可以先点【🩷+⭐】,免得要用时找不到啦

.

🚑一、看病

解决办法:

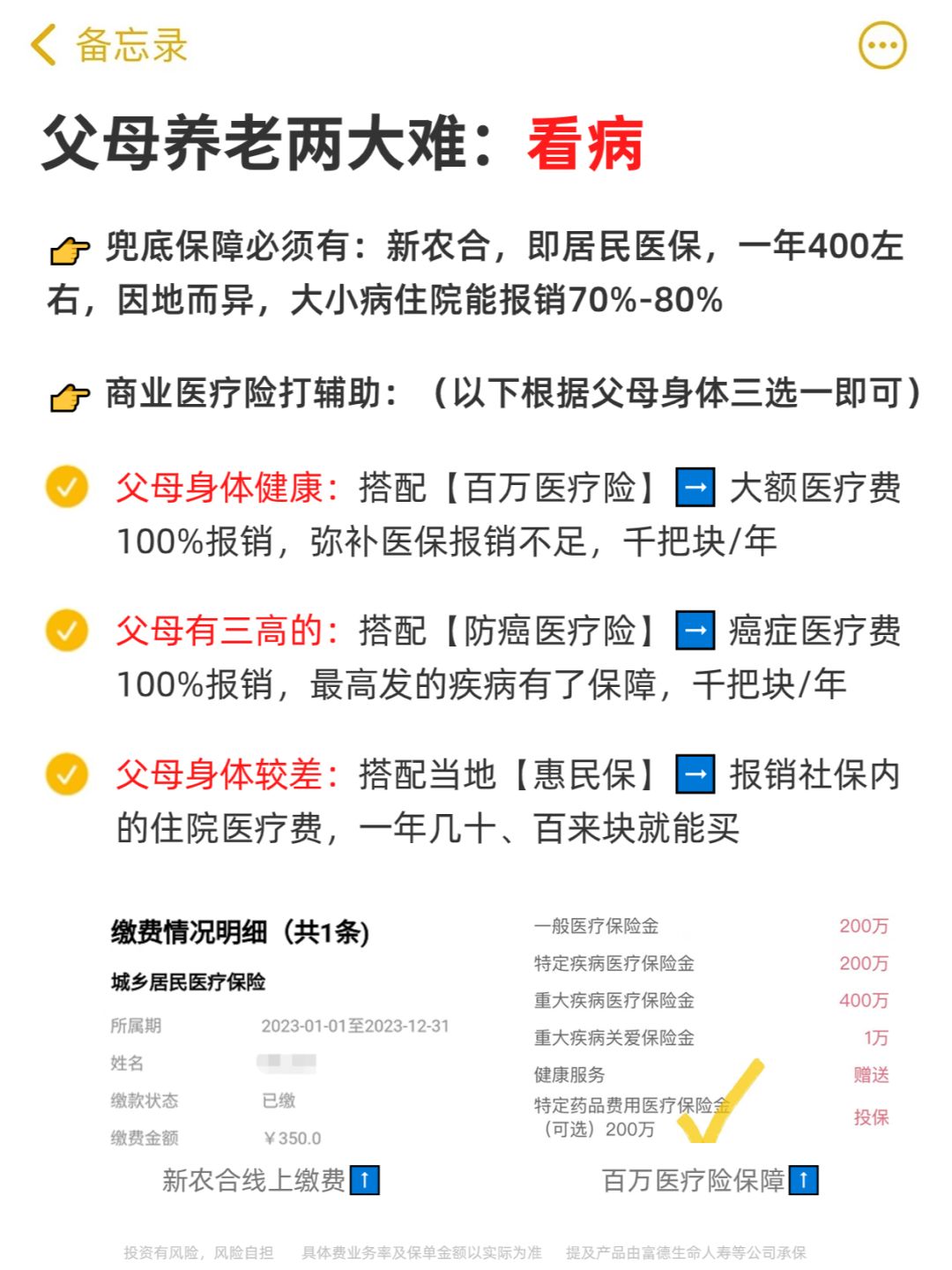

1️⃣兜底保障必须有:给父母去社保局办理新农合,基础医疗保障有了,住院能报销70%-80%

2️⃣商业医疗险打辅助:新农合无法报销的部分,除开免赔额,它100%报销啦

✦父母身体健康:搭配百万医疗险

✦父母有三高的:搭配防癌医疗险

✦父母身体较差:搭配当地惠民保

(具体看图2)

·

💰二、养老

解决办法:

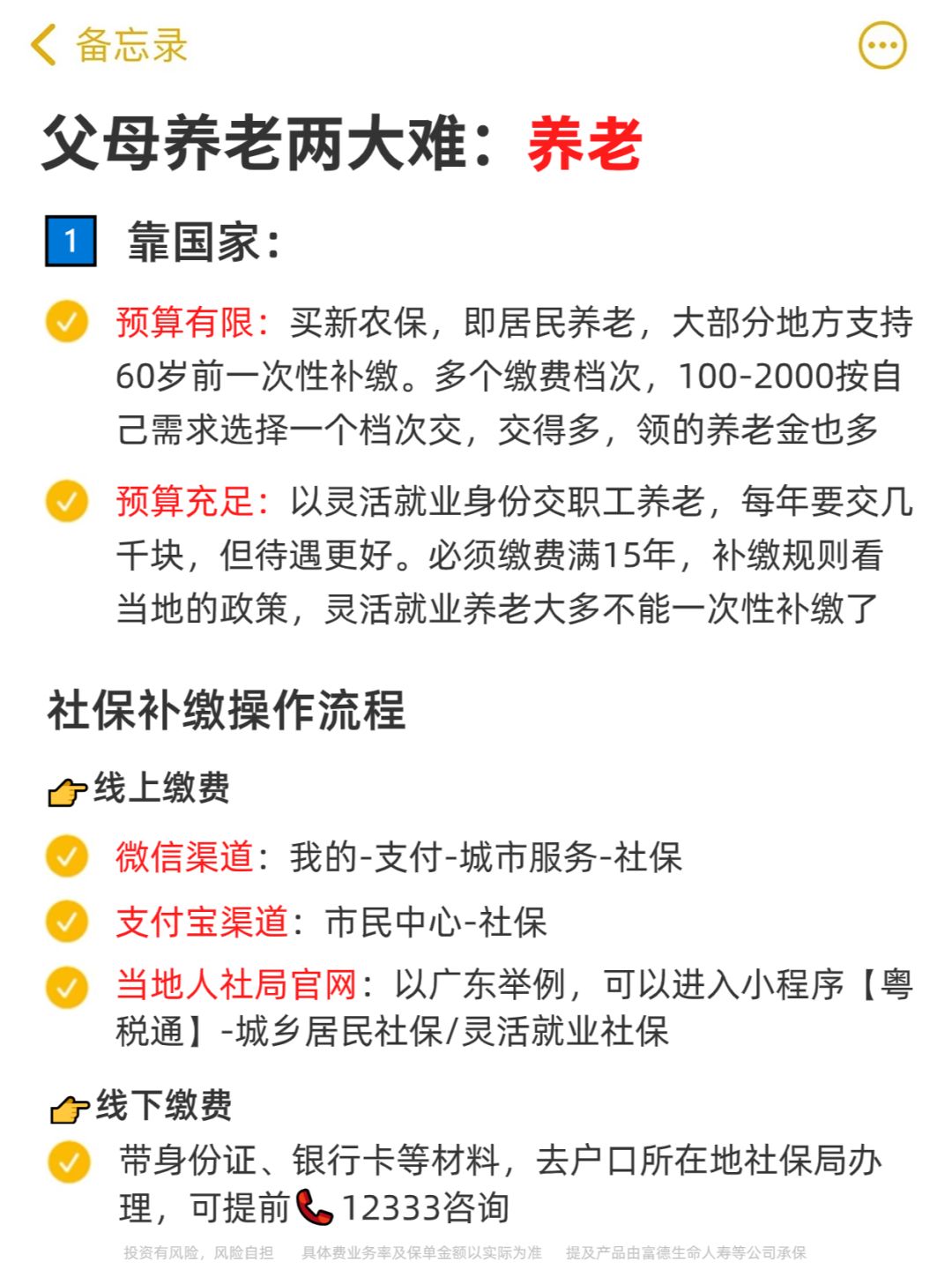

1️⃣靠国家:

✦预算有限:交居民养老,每年交几百,交满15年,每个月能领几百块

✦预算充足:以灵活就业身份交职工养老,每年交几千块,交满15年,每个月能领上千块

·

2️⃣靠个人

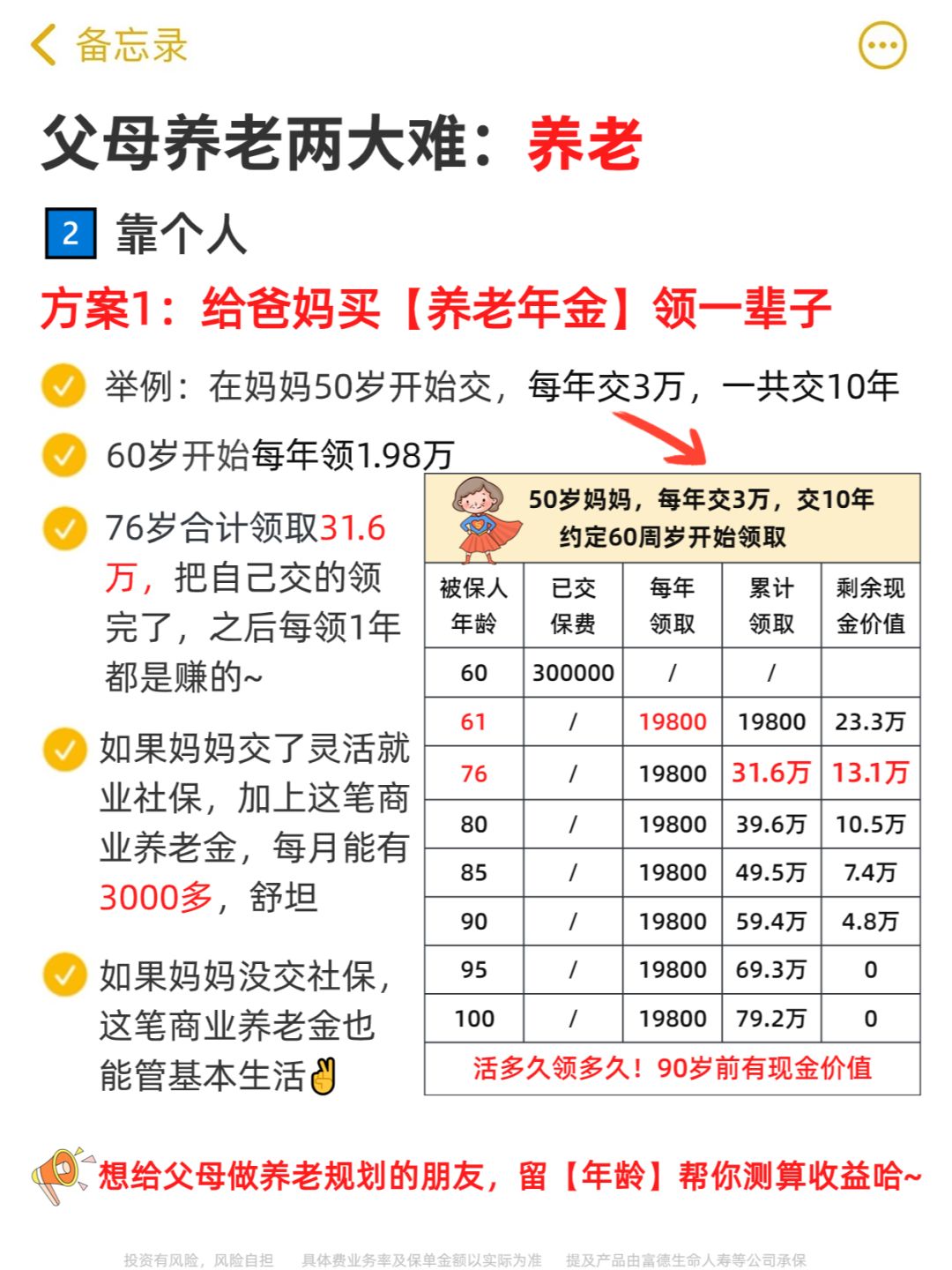

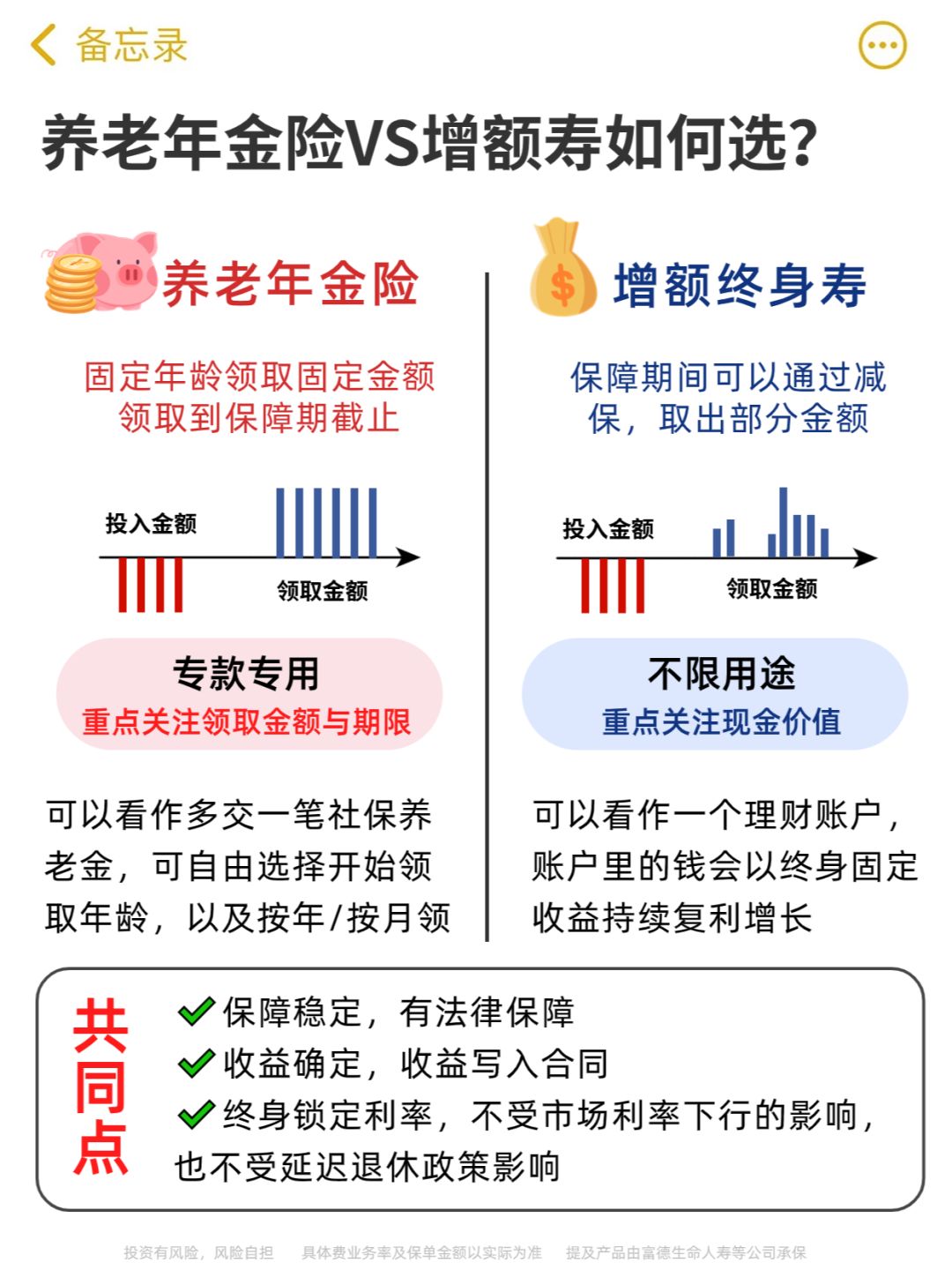

方法①:给爸妈买【养老年金】,领一辈子

🌰举例:在妈妈50岁开始交,每年交3万,交10年

👉60周岁开始,每年领1.98万

👉76岁合计领取31.6万,自己交的领完了,之后每领1年都是赚的~

👉85岁合计领取49.5万,活多久领多久~

🔺商业养老年金的优势是交钱和领取时间都很灵活,不受国家延迟退休政策影响

🔺整体预期收益在复利的3%-4%,只要活着就能一直领取

·

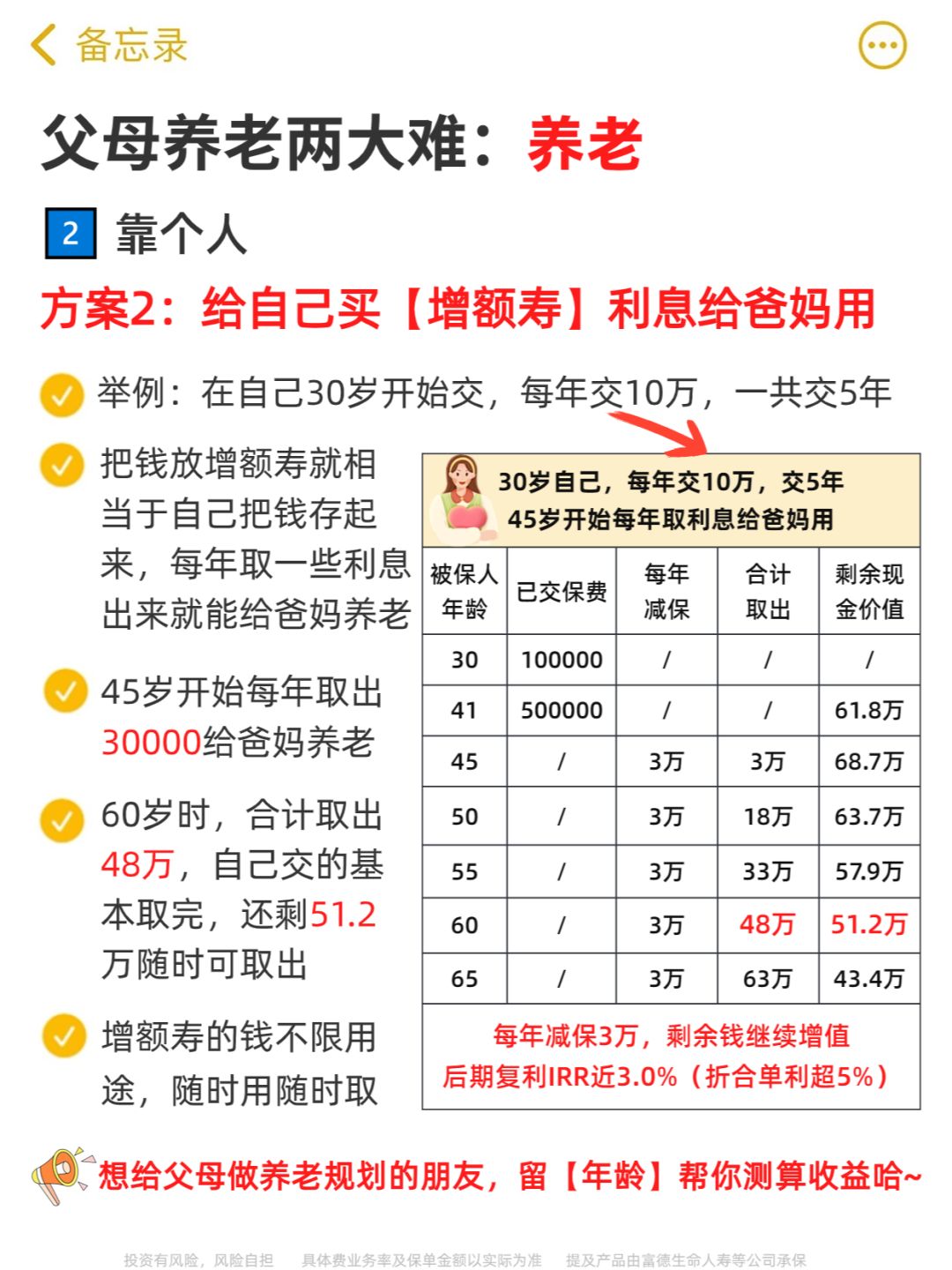

方法②:给自己买【增额寿】,利息给爸妈养老

🌰举例:在自己30岁开始交,每年交10万,交5年

👉45周岁开始,每年取出3万给爸妈用

👉60岁时共取出48万,自己交的基本取完,还剩51.2万可以随时取出

🔺增额寿的钱不限用途,过了封闭期,随时用随时取

🔺整体预期收益在复利3%左右,折合成单利超5%

·

🌟那养老年金险vs增额寿要如何选呢?

👉家里有长寿基因的,更适合养老年金险,一辈子都有稳定现金流

👉不想放笔钱专门养老的,可以选择增额寿,钱不用时利息可以给爸妈养老,钱要用时随时可以取出,收益非常赞

.

👆以上演示的高利产品在1月份随时可能停止录单!

📢如果想给父母配置一份商业养老金的朋友,赶紧抓住这个机会

📩留【养老金】糖糖帮你测算收益,定制方案哈,不收💰~

·

商业养老金 养老金 年金险 父母保险 父母没交社保 社保 深蓝保保险测评

投资有风险,风险需自担,具体费业务率及保单金额以实际为准