🙋♀️糖糖从事保险行业7年了,今天想说句得罪人的大实话:

🤷♀️一年保费大几千的重疾险真的不是人人必备的险种

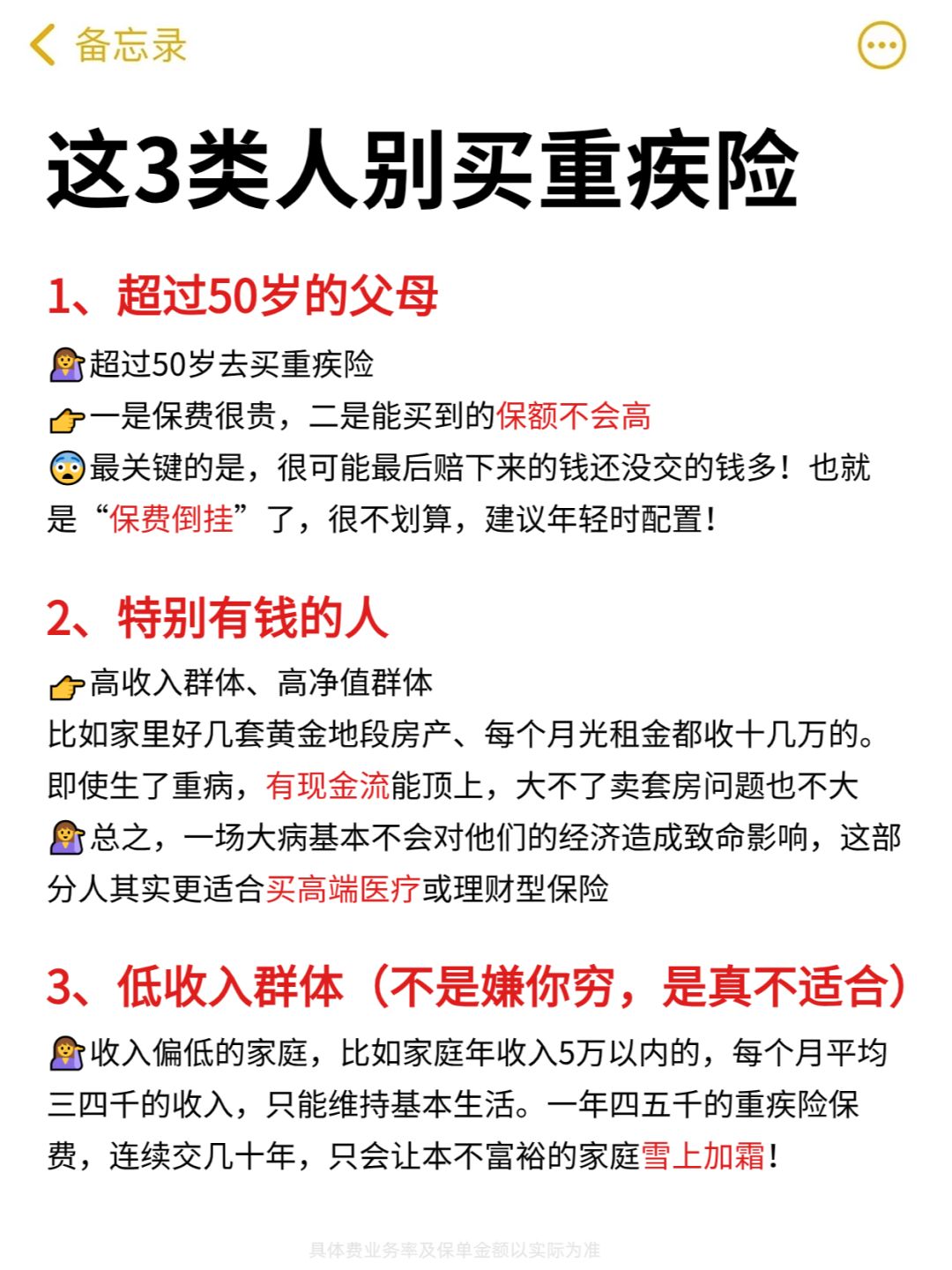

尤其👇这3类人,大可不必买❗❗

·

1️⃣超过50岁的父母

👉这个年龄还买重疾险,真的不划算

👉保费很贵,保额还很低,关键是健康告知基本难通过

🤔交的多赔的少,这样的买卖聪明人都不干!

🔴他们更适合配置的保险:

【身体健康】👉🏻买百万医疗险➕意外险

【身体有些小毛病】👉🏻买防癌医疗险/防癌险➕意外险

💰一年1000多一点,性价比高

·

2️⃣特别有钱的家庭

👉重疾险本质是分散收入损失,但有钱的家庭经济基础好,就算得了大病,现金流也能hold得住,不会因病导致家庭收入断崖式下跌

🔴他们更适合配置的保险:

【高端医疗险】,享受全球优质医疗资源,VIP病房、特需医疗等也能保✅

【储蓄险】守住钱并让钱增值,用来家庭财富传承、孩子教育金规划等💰

·

3️⃣低收入家庭

👉每年收入不超过5万的家庭,每个月收入三四千,一年花大几千去买个重疾险,真的不太现实😨

👉保险本来是转移风险的工具,却因为交保费影响了日常生活开销,这不是本末倒置嘛🤷♀️

🔴他们更适合配置的保险:

【百万医疗险】万一不幸大病能够报销,200万保额,30多岁只要几百块💰一年,至少能够看得起病

【意外险】分散大小意外的风险,一年150左右,就有50w保额,建议人手必备

·

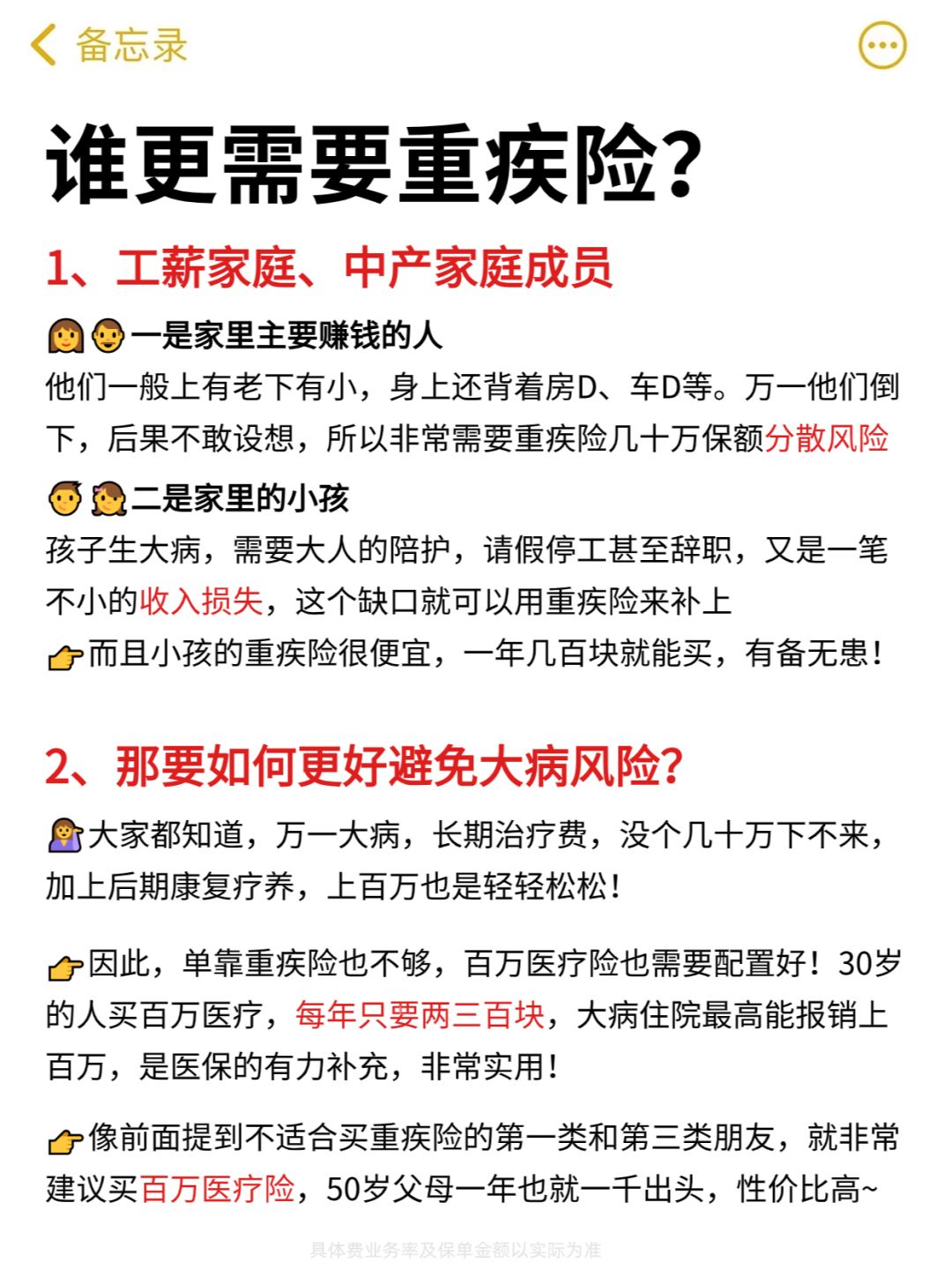

💁♀️那重疾险适合哪类人配置?

👉工薪家庭、中产家庭

👉上有老🧓下有小👶

👉背着🏠房D🚗车D

👉看似小康,但生活大小开支都紧张,一旦生病没有收入,家庭每月的开支都是负增长

✅这类人特别需要重疾险来帮他们分散下风险

万一不幸大病了,重疾险赔个几十万,既能覆盖一两年的家庭基础开销,还能支付病后疗养费,能够安心养病!

·

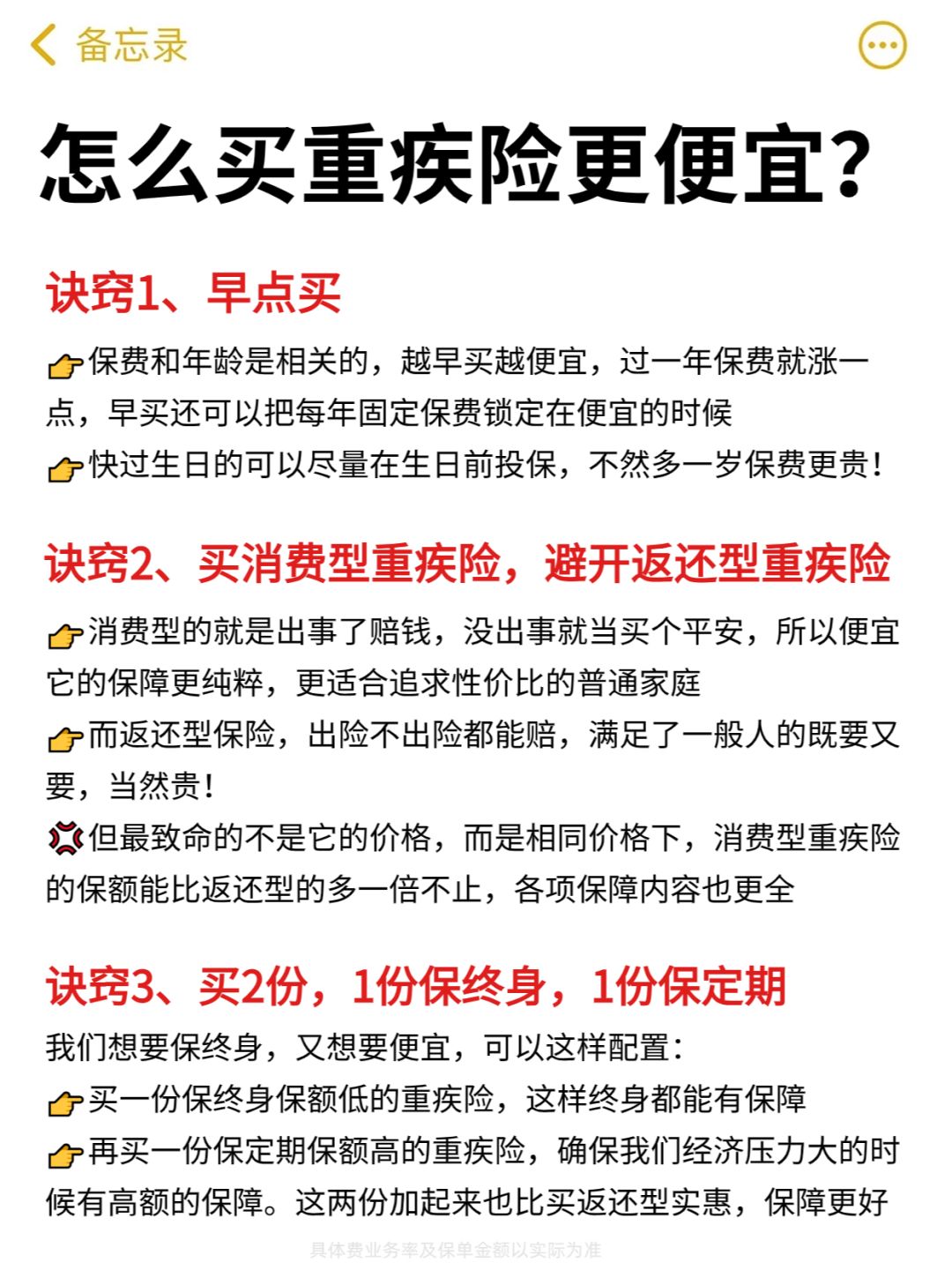

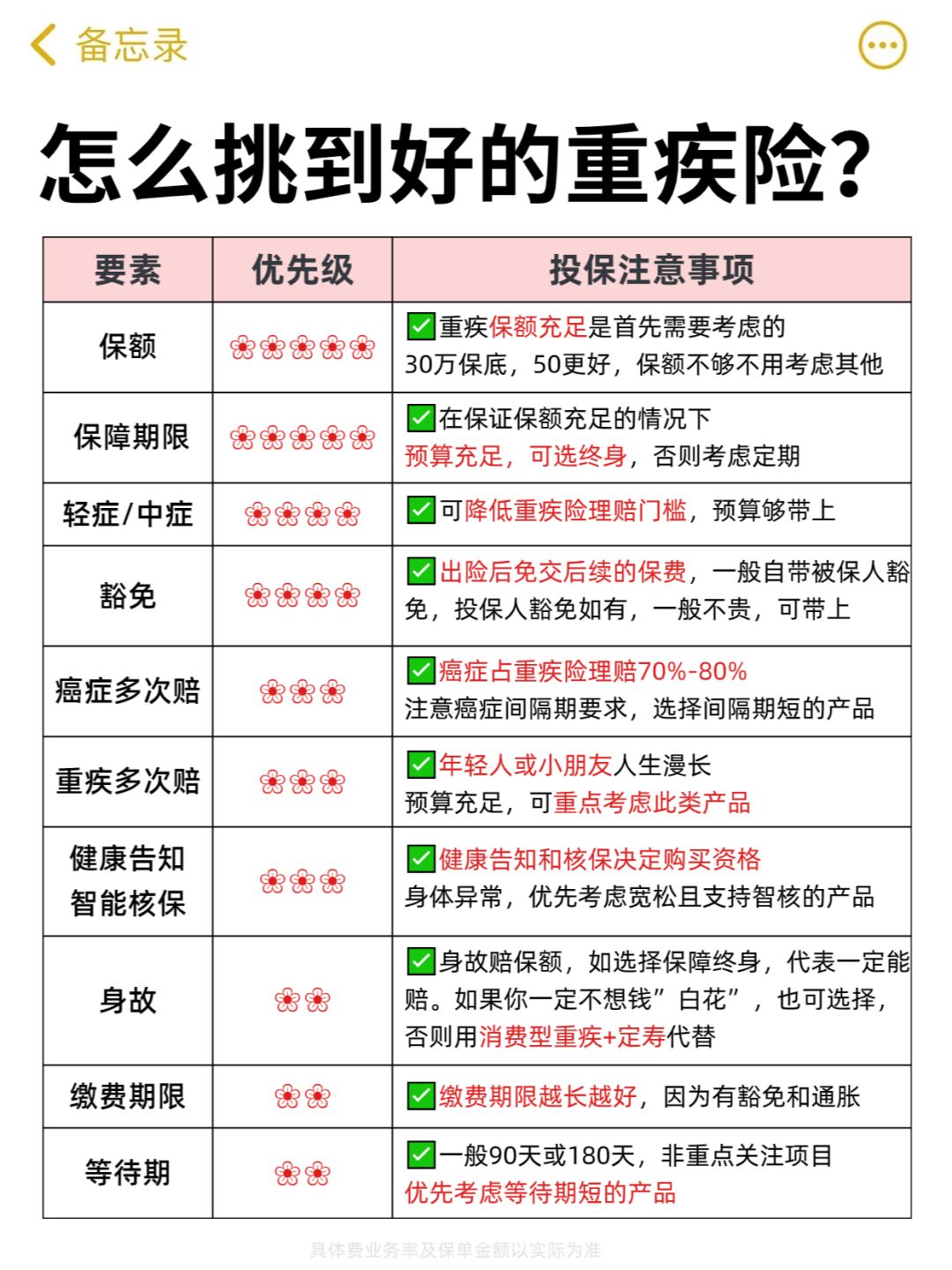

💁♀️那要如何挑到好的重疾险呢?👉看图5

📢最后糖糖还整理3个保险方案:

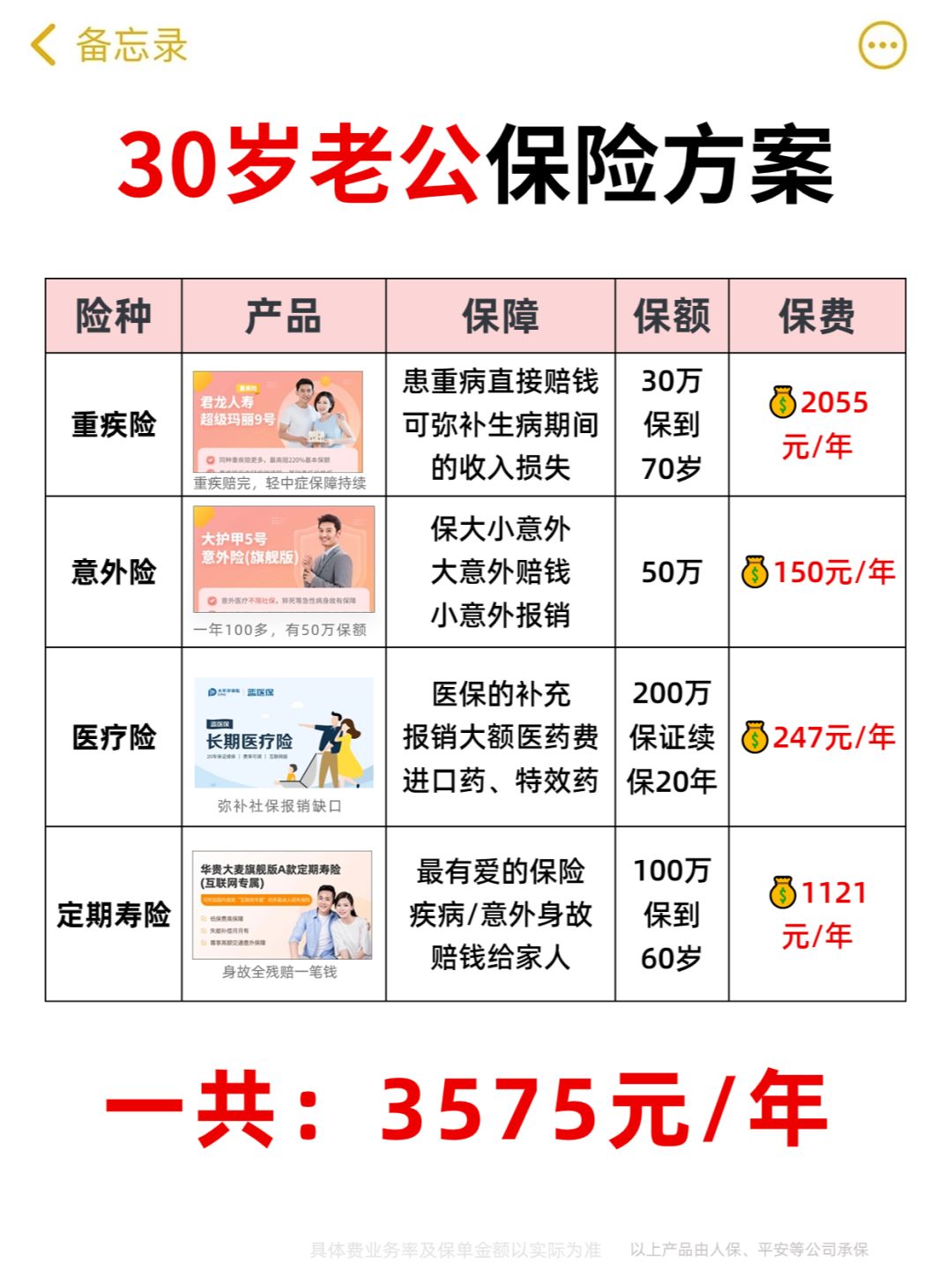

30岁老公、27岁自己、1岁儿子👉放在图6-图8

·

由于每个家庭成员身体状况和预算不同,以上方案仅供参考哈~

想要不花💰定制自己的保险方案,📩留【年龄】,糖糖就来帮你啦

.