😨最近银行的存款利率又又又下降啦,4大行都降到2.3%左右了

手里有点闲钱,都不知道放哪里收Y会比较好💔

·

为此糖糖整理了一些稳妥稳健的闲钱理财方式,给有短期、中期、长期理财需求的朋友参考哈,可直接【🩷+🌟】,需要的时候可更快找到哈~

🌈【短期随时要用的钱】

这部分钱对灵活性要求高,不能拿去做长期投资

✅货币基金、短债基金、可转债打新

·

🌈【1-5年暂时不用的钱】

可以考虑相对稳妥、对灵活性要求没那么高,且能获取一定收益的方式

✅结构性存款、大额存单、银行理财

·

🌈【5年以上暂时不用的钱】

✅国债、增额终身寿

(以上每个理财工具的优势看图1哈)

·

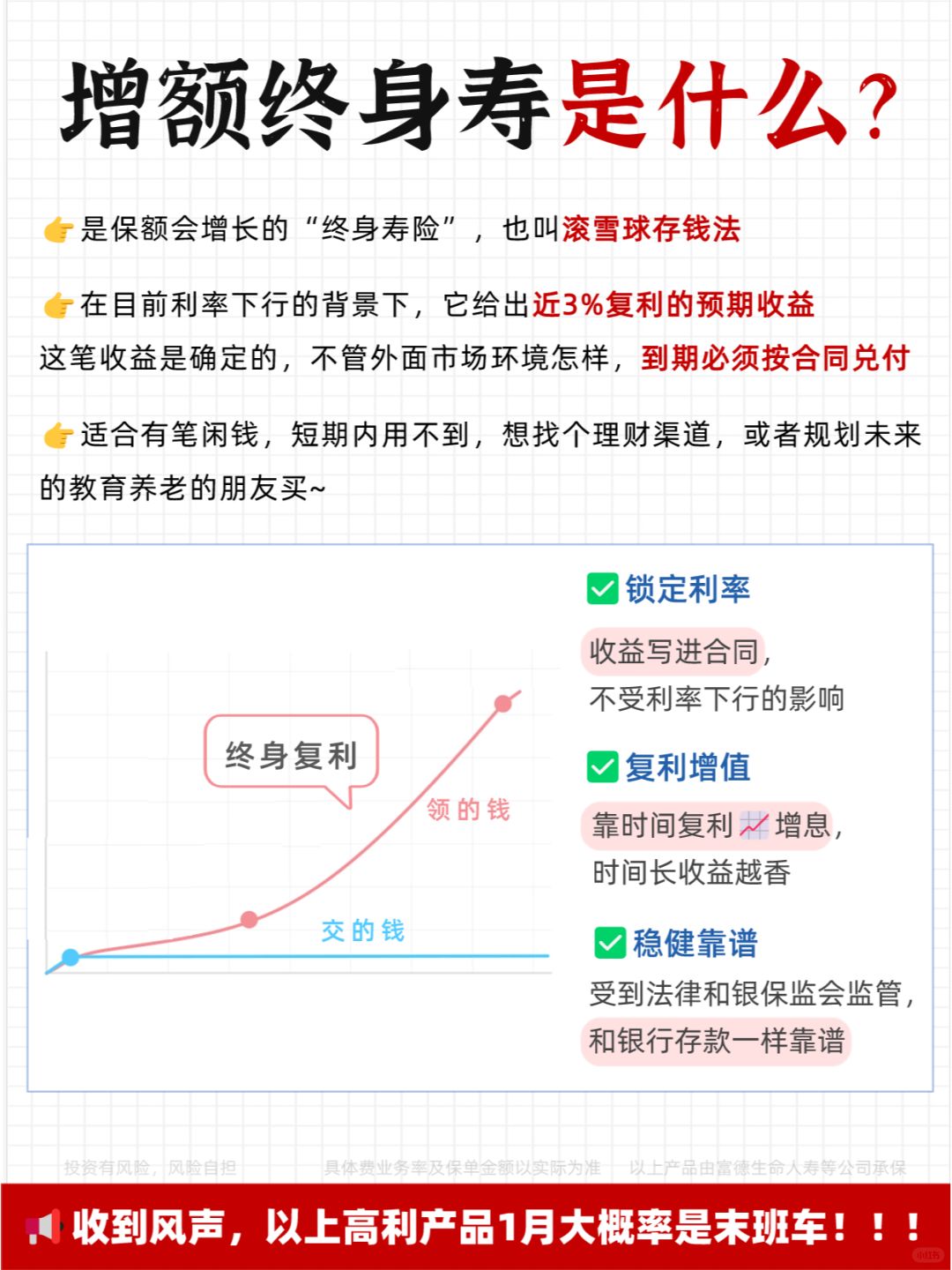

👉中期和短期的闲钱,一般是推荐银行的理财工具和基金理财,如果是长期的闲钱,更适合放在国债和增额终身寿里面,收Y更高

🤷♀️但国债比较难抢到,增额终身寿更容易入手,长期预期收益超4%

举个例子:

30岁女生,每年交6万,交5年

交完所有保费过1年,就是第7年,现金价值30.6万,自己交的都回来了

👉第8年,就变成35万

👉第15年,变成43.1万

👉第25年,变成57.9万

......

从第7年开始就过了封闭期,随时可以支取

如果不支取,可以继续增值,越到后期收Y越高

·

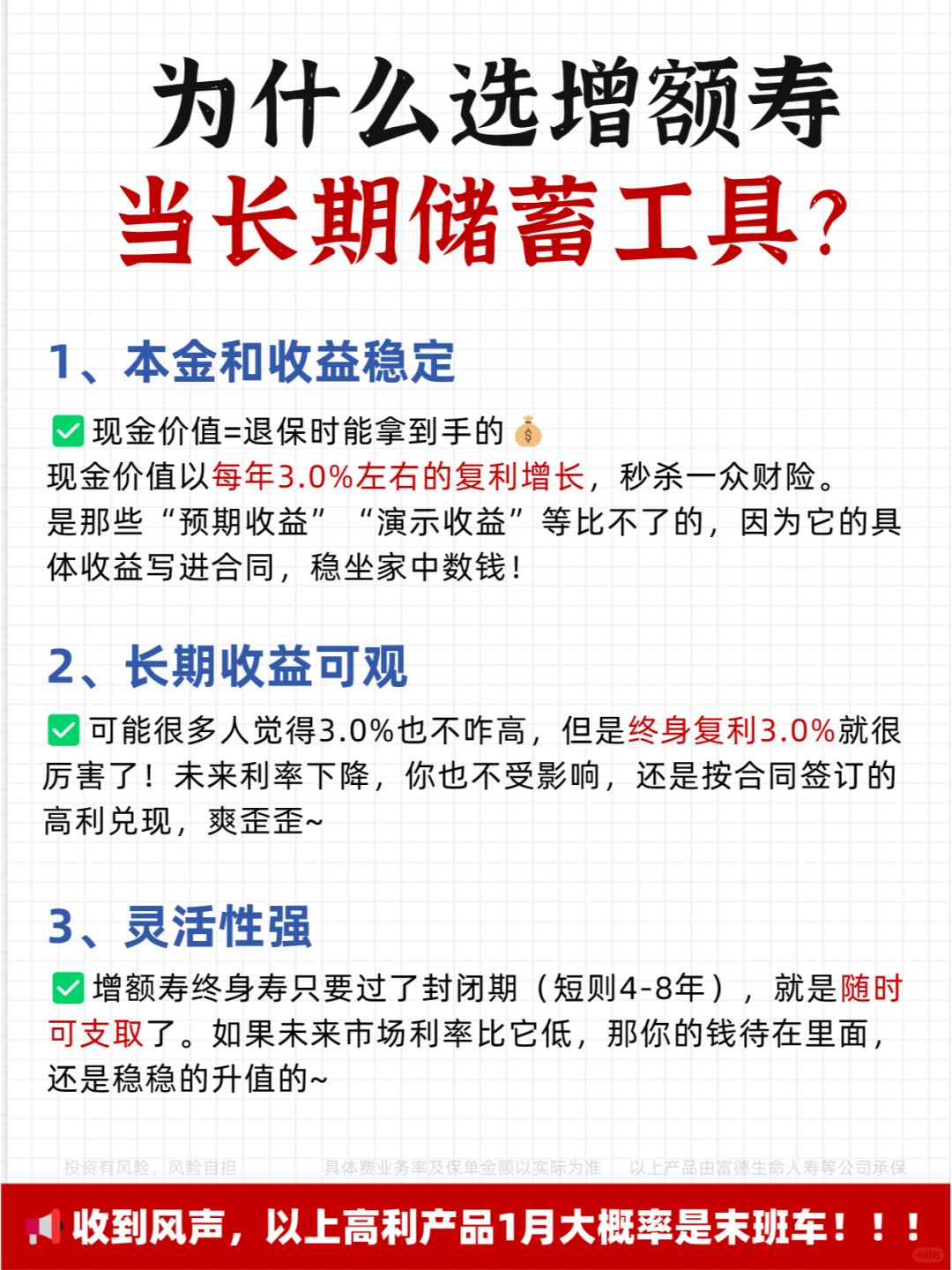

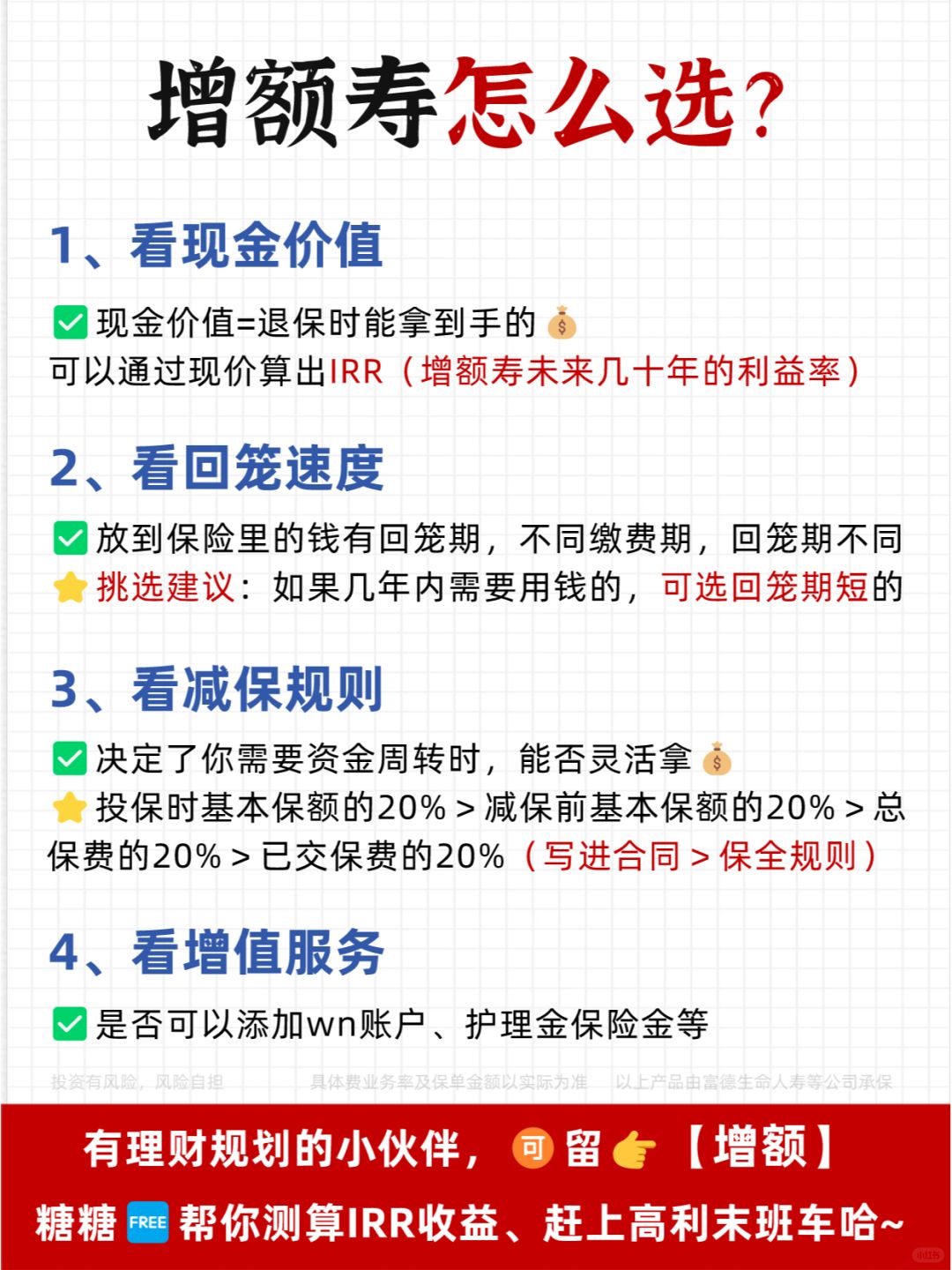

🌟看到这么高的收Y,可能很多朋友就心动了,但先别急,一定要先搞懂增额寿是什么?为什么选择增额寿?如何挑选增额寿?(这几个问题的答案我都整理到图3-图6了哈)

👇下面挑重点说说为什么选择增额寿?因为

✅它和国债、定存一样的稳妥

✅本金和收益稳定。现金价值按照固定利率增值,复利3.0%写进合同

✅灵活性强。过了封闭期,就是随时可支取了

·

😨它的劣势就是封闭期退保损失会比较大,封闭期短则4-8年,长则10多年!

👩更适合有笔闲置资金,想找个理财渠道,或规划未来教育养老的朋友买

·

🤷♀️不过选错产品,同样的钱投入,收Y能差个十几万哈~

👉如果你对增额寿感兴趣,✍【你的年龄】举例【29岁】

糖糖帮你🆓测算收Y,定制理财方案哈~

理财 小白来理财 增额寿 增额终身寿 定期存款 大额存单 大额存单又又又降了 银行利息

投资有风险,风险需自担,以上产品由富德生命人寿等公司承保,具体费率及保单金额以实际为准