糖糖最近看几十篇关于2024存钱💰的笔记,发现两种对立的声音:

🙋♀️一种是只想花钱活在当下

😔但有人说过度花钱让自己背上了债务

🙋♀️一种是支持攒钱未雨绸缪

😔但有人又说过度存钱让自己对生活失去了兴趣

·

👏其实不管哪种方式,过度都不好,做到【该省省该花花】,合理分配,心情好又能攒下钱

·

🤔那要怎么分配?用什么方法攒下钱?怎么把存款升值呢?

今天糖糖分享一个小姐姐的存钱计划,给大家参考,祝大家2024财源滚滚哟💰

.

👩小姐姐每月收入1w,按照日常所需分成4份:

1️⃣房租,每月2500💰,占比25%

2️⃣日常消费,每月3000💰,占比30%

包括吃饭、交通、日常购物等等,吃喝玩乐

3️⃣这一份存活期,每月1500💰,占比15%

可以用 朝朝宝 来存,每月自动转入,非常方便

4️⃣这一份存长期,每月2500💰,占比25%

这笔钱对存钱工具要求是:稳➕收益➕灵活

🉑以用国债、大额存单、基金定投、储蓄险等方式来存,以上三个要求都能兼顾

❌提醒一下,股市不推荐普通人入局!很多两年前放进去的钱现在还套着

·

🤔前3种比较简单,大家都能看的懂,复杂的是长期存款工具,糖糖重点说说🔻

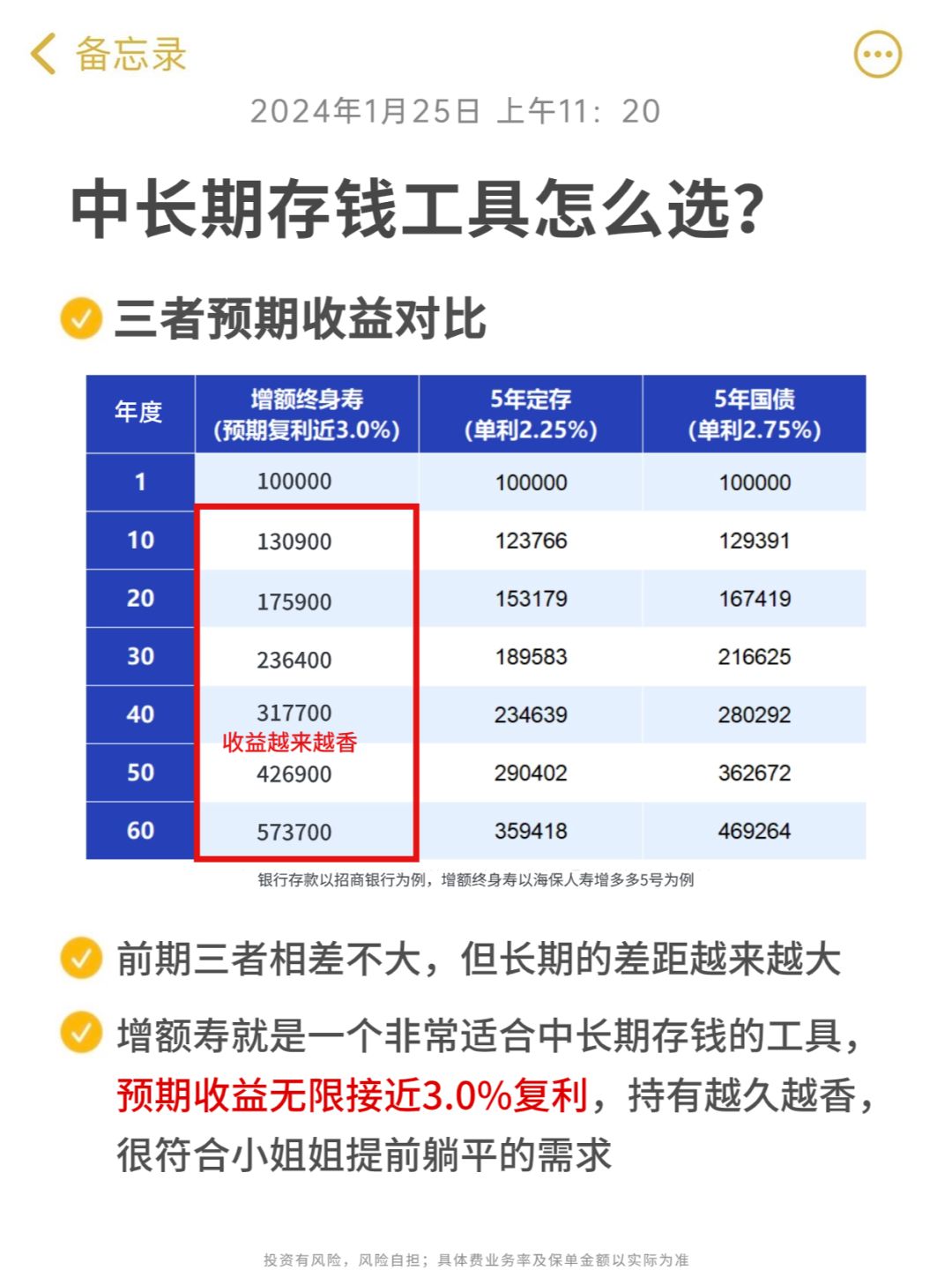

▪️【国债】收益好又稳,但很难抢的到!

▪️【大额存单】一次性几十万,不适合细水长流的存钱方式

▪️【基金定投】这个利率是有下行风险~

▪️【储蓄险】这个工具很多人不知道,但银行都爱主推它,因为它👇

✅受保险法保护,钱放里面很稳妥

✅好的产品能无限接近3.0%复利,长期收益比国债还高

✅每年最低几千块就能上车,适合普通打工人入手

👉灵活性稍微弱一点,会有几年封闭期,在这个期间退保会有损失

💰但这样的强制储蓄方式才能帮我们真正的存下钱,不会刚存下几万就又花掉了~

.

下面演示一个储蓄险的收益,大家看的更直观哈

🌰28岁小姐姐,每年交3万,交10年,共投入30万

38岁时,账户现金价值34.6万,回血成功

57岁时,账户价值预计超过60万,成功翻倍~

70岁时,账户价值预计超过89万,💰翻了2.9倍~

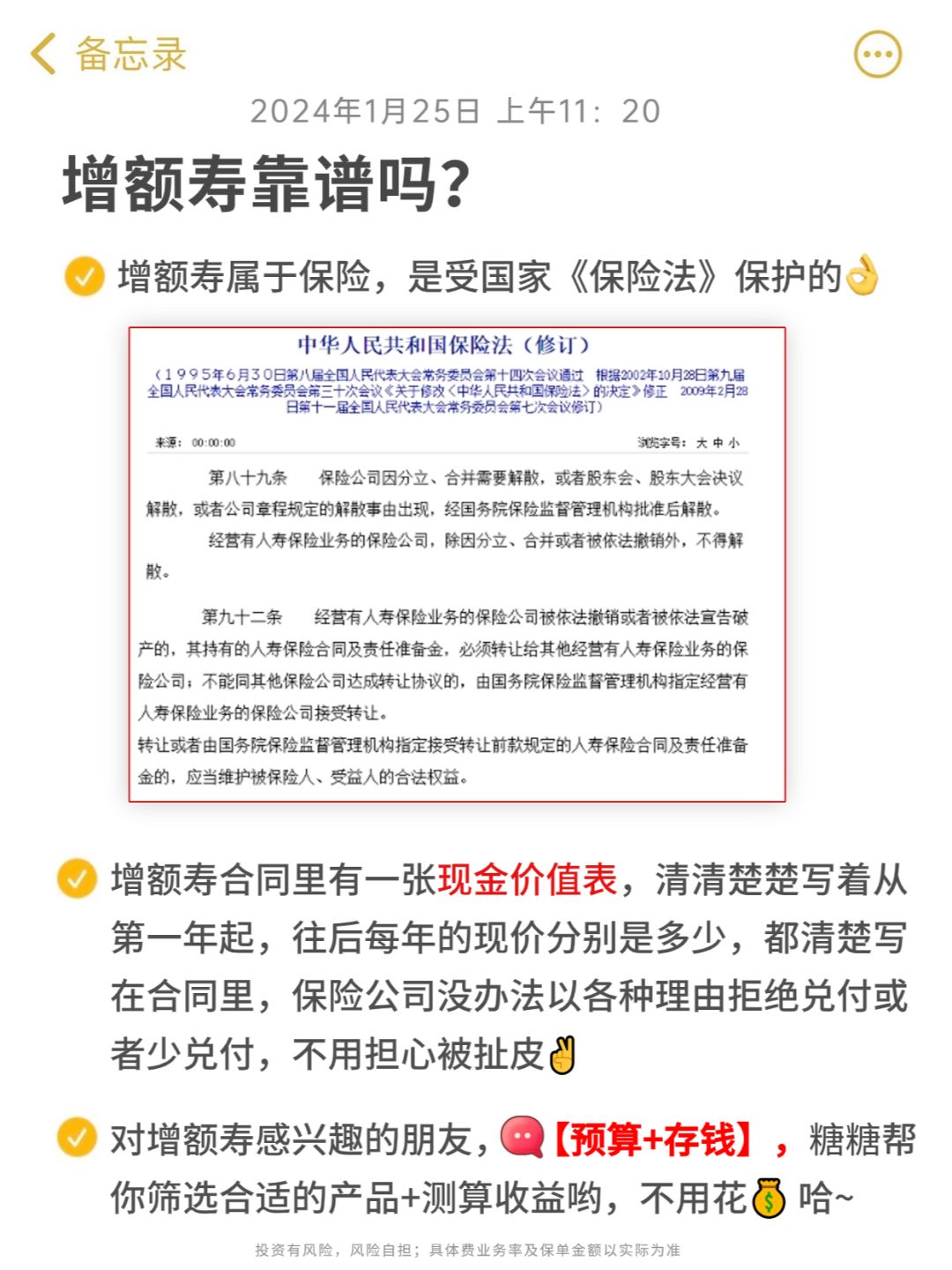

⛔重点是每个年龄段能拿到的钱都是白纸黑字写进合同里的

保险公司不存在少给或者不给的问题👉图8的法律条例

.

📢不过增额市场比较复杂,不同产品收益可以相差几十万!

📚想了解增额寿的,🉑留【增额】糖糖帮你测算收益哦~