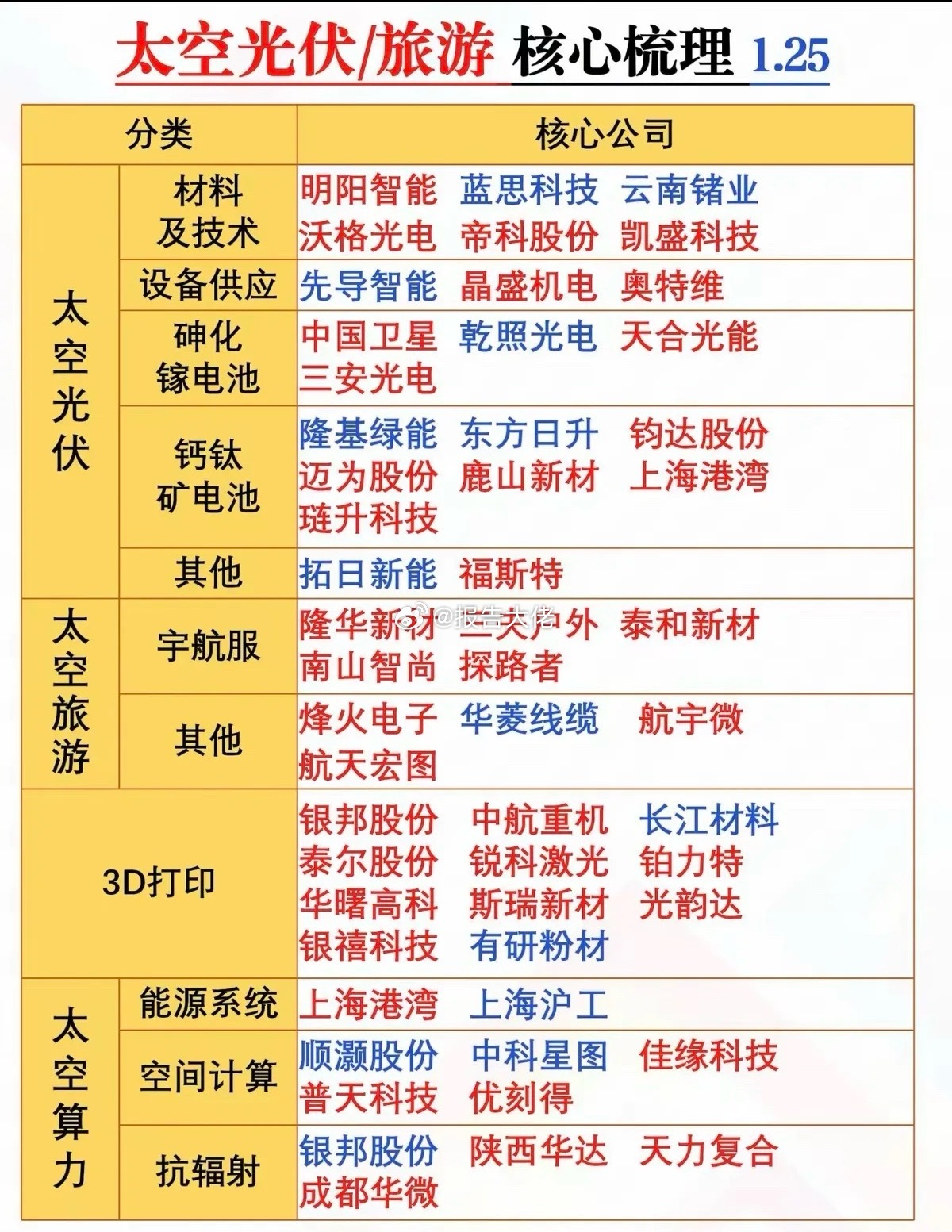

2026年伊始,太空光伏概念在资本市场持续升温。据万得数据统计,自2025年12月4日至2026年1月21日,太空光伏板块累计涨幅达26.48%,成为新能源领域最受关注的细分赛道。这一现象背后,是商业航天产业突破性发展带来的连锁反应——随着可回收火箭技术成熟与星座组网加速,太空光伏正从科幻走向现实,开启能源利用的新维度。

01 技术优势:太空环境的能源革命

太空光伏的核心竞争力源于独特的环境优势。在距地3.6万公里的地球同步轨道,太阳能接收时间占比可达99%,远超地面光伏电站的平均有效光照时间。更关键的是,太空中的太阳辐照强度达到1367W/m²(AM0标准),较地面AM1.5标准的1000W/m²高出30%以上,使得光伏电池理论发电效率提升2-3倍。

这种环境优势直接转化为实际应用价值。目前太空光伏已形成两种技术路径:一是为航天器供电的卫星搭载光伏组件,二是通过卫星聚集太阳能、以微波或激光形式传回地面的太空太阳能发电技术。其中前者技术相对成熟,已成为国际空间站及各类卫星的主流供电方案。

02 需求驱动:商业航天引爆三重增长逻辑

商业航天产业的爆发式发展,为太空光伏带来前所未有的市场空间。从需求端看,增长动力呈现三维度叠加态势:

数量级跃升方面,传统航天时代全球年发射卫星数量维持在百颗级别,而商业航天时代单个星座规划即达万颗规模。如SpaceX的Starlink、我国千帆星座等大型项目,直接带动太空光伏电池需求呈指数级增长。

质量升级需求则体现在卫星功能复杂化趋势。相比传统通讯卫星,新一代卫星普遍搭载太空算力模块、相控阵天线及霍尔推进系统,功耗水平大幅提升。某券商研究显示,高性能卫星的供电需求已从千瓦级迈向兆瓦级。

技术迭代窗口同样带来变革机遇。当前主流的三结砷化镓电池虽性能稳定,但成本高达1000元/W,且产能有限。而P型HJT电池、钙钛矿叠层电池等新兴技术路线,正凭借抗辐射性能与轻量化优势加速渗透。

03 产业现状:导入期特征与核心壁垒

尽管前景广阔,我国太空光伏产业仍处于导入期阶段。技术方案尚未定型是当前主要特征,砷化镓、PERC、HJT、钙钛矿等多种路线并行发展。业内人士指出,现阶段争论技术路线的终极形态为时尚早,真实供货经验与稳定供货能力更为关键。

渠道壁垒成为制约行业发展的重要因素。由于太空光伏属于航天应用领域,具备相关研发资质的实验室稀缺,且需通过严格的航天级认证。这种高准入门槛使得传统地面光伏龙头企业难以直接转化优势,反而为专注航天领域的专业企业创造差异化竞争空间。

极端环境适应性要求则推动产业链重构。太空环境具有高低温交替、强辐射、真空等特征,对材料性能要求远超地面标准。这种基础材料体系的变化,正在打破现有产业格局,催生一批专注特种材料研发的新兴企业。

04 投资机遇:技术演进与场景绑定

从投资视角看,太空光伏赛道呈现明显的阶段性特征。技术路线将分三阶段演进:短期内三结砷化镓电池仍主导高价值场景;未来五年P型HJT电池有望在低轨卫星领域放量;而钙钛矿叠层电池凭借高比功率优势,或将在2030年后支撑空间太阳能电站等新场景。

细分领域投资机会主要集中在三个方向:一是砷化镓路线现有市场份额领先企业;二是具备太空环境适应性的HJT及钙钛矿技术开发商;三是关键材料供应商与整线设备企业。值得注意的是,太空场景对成本敏感度较低,为优势企业提供高溢价市场空间,当前太空光伏组件价格是地面产品的千倍以上。

太空光伏的发展轨迹,完美诠释了技术突破引发的产业蝶变效应。随着商业航天进入规模化发展阶段,太空光伏不仅将支撑星座组网、太空算力等前沿应用,更可能通过空间太阳能电站等创新模式,重塑未来能源供应体系。不过需要注意的是,该领域仍面临技术成熟度、成本优化和标准建立等挑战,其产业化进程需理性看待。正如业内专家所言,太空光伏的真正爆发,还需要产业链上下游的协同突破与时间沉淀。