荷兰政府抢夺安世百导体,起因是美国的“股权穿透”规则,核心技术是买不到的

1. 闻泰科技2018-2020年通过三次收购,控制了安世半导体100%的股权。为满足荷兰政府监管要求,由香港子公司裕成控股持股99%,余下1%分散满足多股东条件。闻泰一共花了337亿元收购,在自身资产不多的情况下,非常大胆。大部分收购资金来自定增、配套融资及银团贷款。

2. 从后面经营情况看,这个收购是成功的。安世半导体从2019年全球功率分立器件第11名升至2024年的全球第3、中国第1。2020-2024年器件年出货量由约700亿颗扩至1000亿颗以上,2022年营收峰值达23.6亿欧元。2024年营业收入147.15亿元,净利润22.97亿元,当年10月偿清并购贷款,进入“零负债”运行。闻泰2025年中报,半导体业务半年净利12.61亿元,同比增17%。

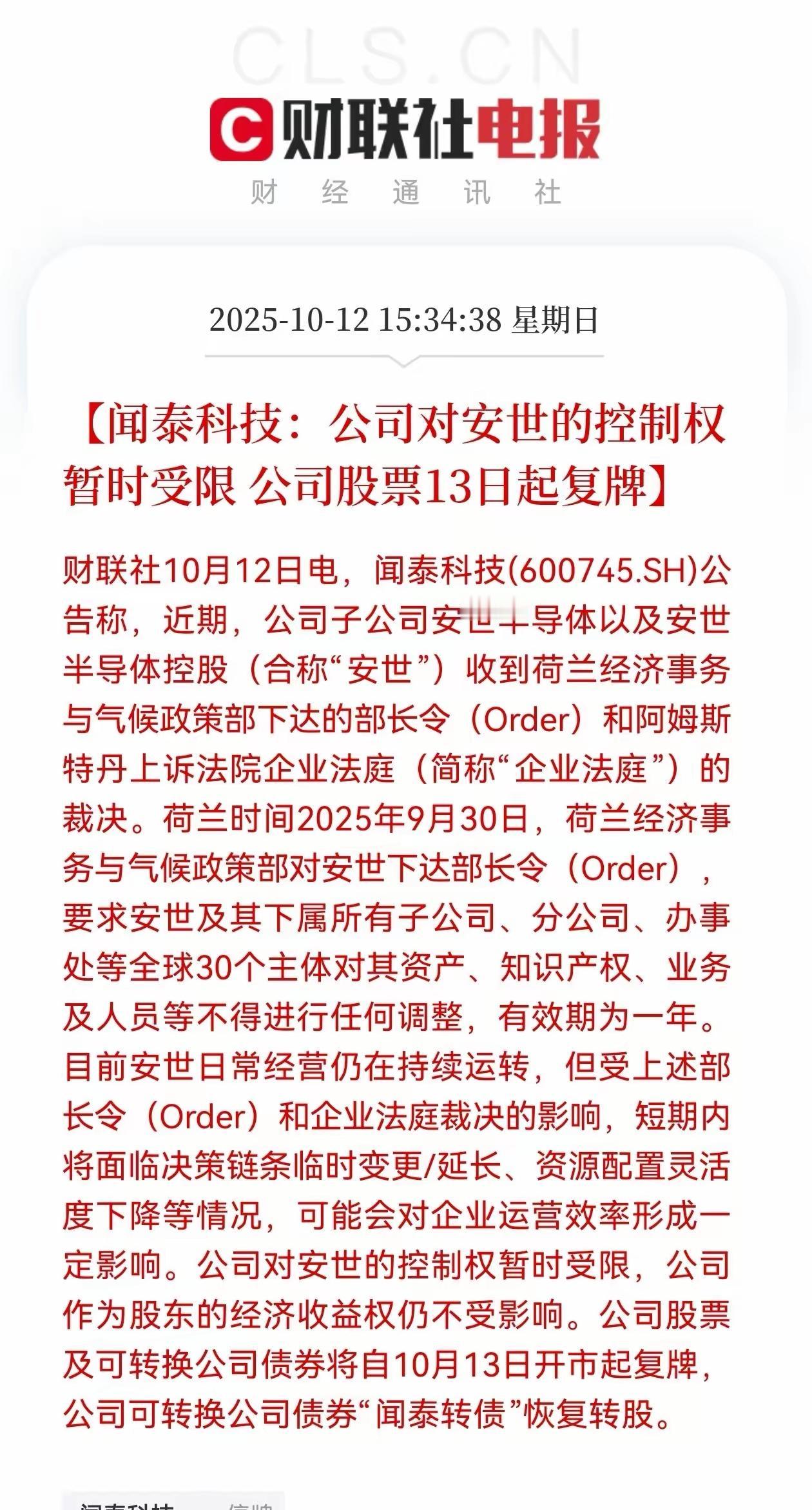

3. 事情出了大变化,是2024年12月闻泰科技已被美国列入“实体清单”。2025年9月29日美国商务部发布“穿透式”新规,实体清单企业持股超过50%的子公司也自动受管制。虽然闻泰科技是通过香港裕成持股安世的,但穿透之后,安世半导体等于进入了美国实体清单,面临美国设备、软件和技术断供风险。

4. 因此荷兰政府9月30日就采取激烈行动,下达冻结令,紧跟美国。对闻泰股权冻结之后,闻泰就失去了经营决策权。董事会7席里中方的4席必须辞职,由第三方托管人补上。公司一切战略决策、资产处置、技术转移、产线迁移等事项,要先报经济事务大臣批准,托管人再代表股东会投票。理论上闻泰99%股权有收益分红的权利,但这个也不保险,可能会被强制要求卖出。

5. 日常经营方面,收购后CFO、COO仍然是原来的欧洲高管,日常客户交付、研发路线、质量体系统统没变,对外还是“欧洲人主导”。这也是常见的收购处理,运营不动,战略方向有变。公司在中国业务大幅增长,收购影响很大。安世的欧洲人可能会感觉,运营没受什么影响,变成为中国人打工。但这不会成为核心矛盾,荷兰政府搞大动作不是这个原因。

6. 荷兰政府的借口是“经济安全“和”治理缺陷”。荷兰政府认为,一旦中方股东做决策,可能导致芯片产能在紧急情况下无法优先供应欧洲,从而“危及荷兰及欧洲的产业链安全”,声称这是“确保关键物资持续可得”的预防性措施,企业任何战略、资产、知识产权处置都需先获政府许可。深层原因是,防止技术流向中国、保住欧洲产能。

7. 安世半导体主营车规级功率器件,在全球汽车供应链中地位关键。荷兰政府认为,安世的先进工艺、IP与工程师团队“间接为中国半导体升级输血”。安世东莞封测基地 陆续引入车规 MOSFET、GaN FET 的背面金属化、厚铜布线等流程,对应工艺规格书、CP/FT 测试程序已同步导入国内服务器。2023年临港产线宣布具备 750V车规级 IGBT 和 1200 V SiC MOSFET 封装能力。大致可以判断,封测、应用方案、测试程序等配套的“后端技术”中方有对接,但晶圆制造、核心专利、器件设计源头等核心“前端技术”,虽然中方收购了,但并未发生实质性转移,仍受欧洲实体控制。

8. 这就涉及很深的法律问题,即使中方100%收购欧洲公司,但欧洲法律、公司治理、知识产权和地缘政策等障碍下,买不到“核心技术”。安世15000多件专利全部登记在荷兰Nexperia B.V.名下,中方仅能通过“欧洲母公司授权中国子公司”许可方式使用。2021年欧盟《外资直接投资审查条例》生效,对“关键技术转移”实行事前强制申报。欧洲对Know-how实行“商业秘密”而非专利公开保护,核心配方、缺陷密度控制、可靠性数据库只存于荷兰/德国服务器。公司规定,任何“晶圆工艺平台迁移”“专利所有权转让”须获董事会三分之二及至少两名欧洲籍技术董事同意。

9. 这件事情说明,核心技术发展只能依靠自身,在目前的中美科技脱钩、全球重视技术秘密的情况下,收购获取技术困难重重。在重大战略问题上,经济与财务思维要靠边站了。

评论列表