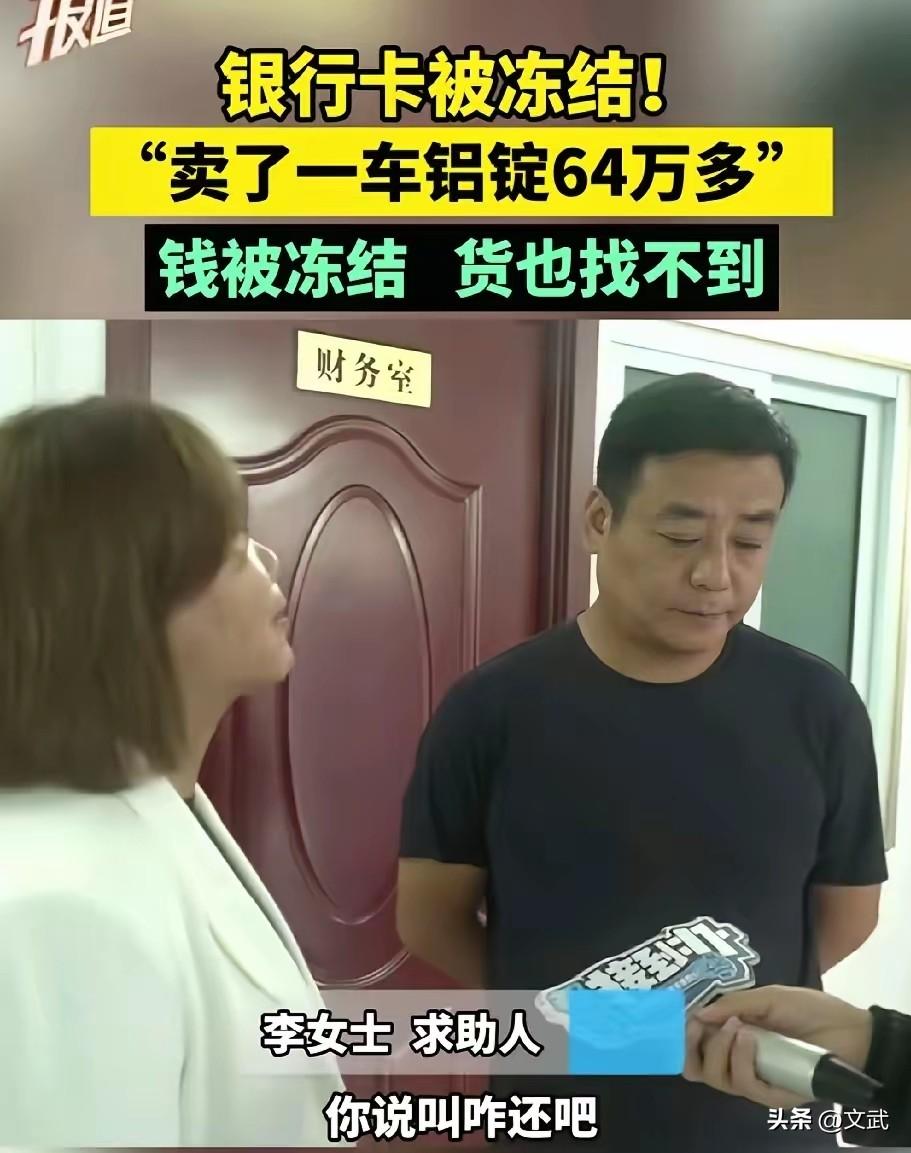

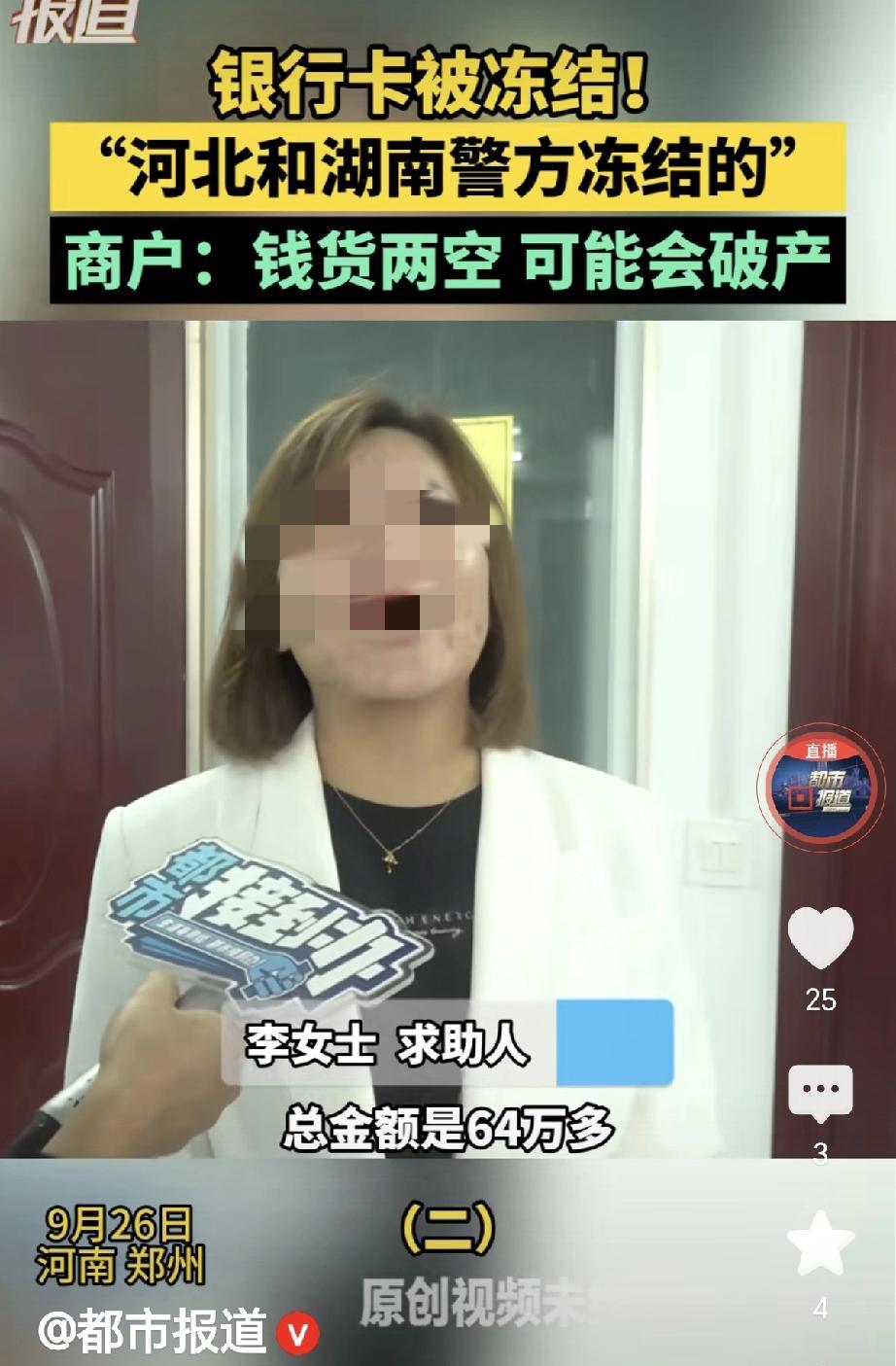

2025年9月,郑州贸易公司老板谢先生接到河北“大客户”订单,价值64.56万元的铝锭。对方爽快付款,货到后立即装车拉走。然而次日,谢先生的银行卡被公安冻结,公司账户遭查封,近200万贷款无法偿还,生意濒临破产。 首次试探:7月合作时,对方借口资金不足取消交易,实为试探谢先生信用; 二次收割:9月再合作,支付2000元定金降低警惕,货款分两笔到账(其中14.56万元涉诈资金); 金蝉脱壳:货到河北后失联,谢先生因“涉诈”被冻结账户,资金链彻底断裂。 资金冻结:公司账户被封,无法支付供应商货款,银行贷款逾期; 追责无门:买家失联,铝锭下落不明,反诈中心要求赴河北配合调查; 生存危机:夫妻俩连基本生活开支都难以维持,半辈子心血恐毁于一旦。 谢先生因朋友介绍放松警惕,未核实买家背景及资金合法性; 冻结为何如此草率? 公安部门“一刀切”冻结,未区分善意收款与涉案资金,加剧企业生存危机; 如何防范类似陷阱? 大额交易需验资:要求买家提供银行流水或担保; 分批收款:货物交付与货款到账分阶段进行; 法律咨询:签订合同时明确违约责任,保留交易证据。 “我们规规矩矩做生意,怎么就成了诈骗犯?”谢先生的哭诉揭露了商业诈骗的残酷。当法律程序与民生困境冲突时,能否在打击犯罪与保护无辜企业间找到平衡?