真正的硬核,比如中芯国际,这绝对是个大核心。

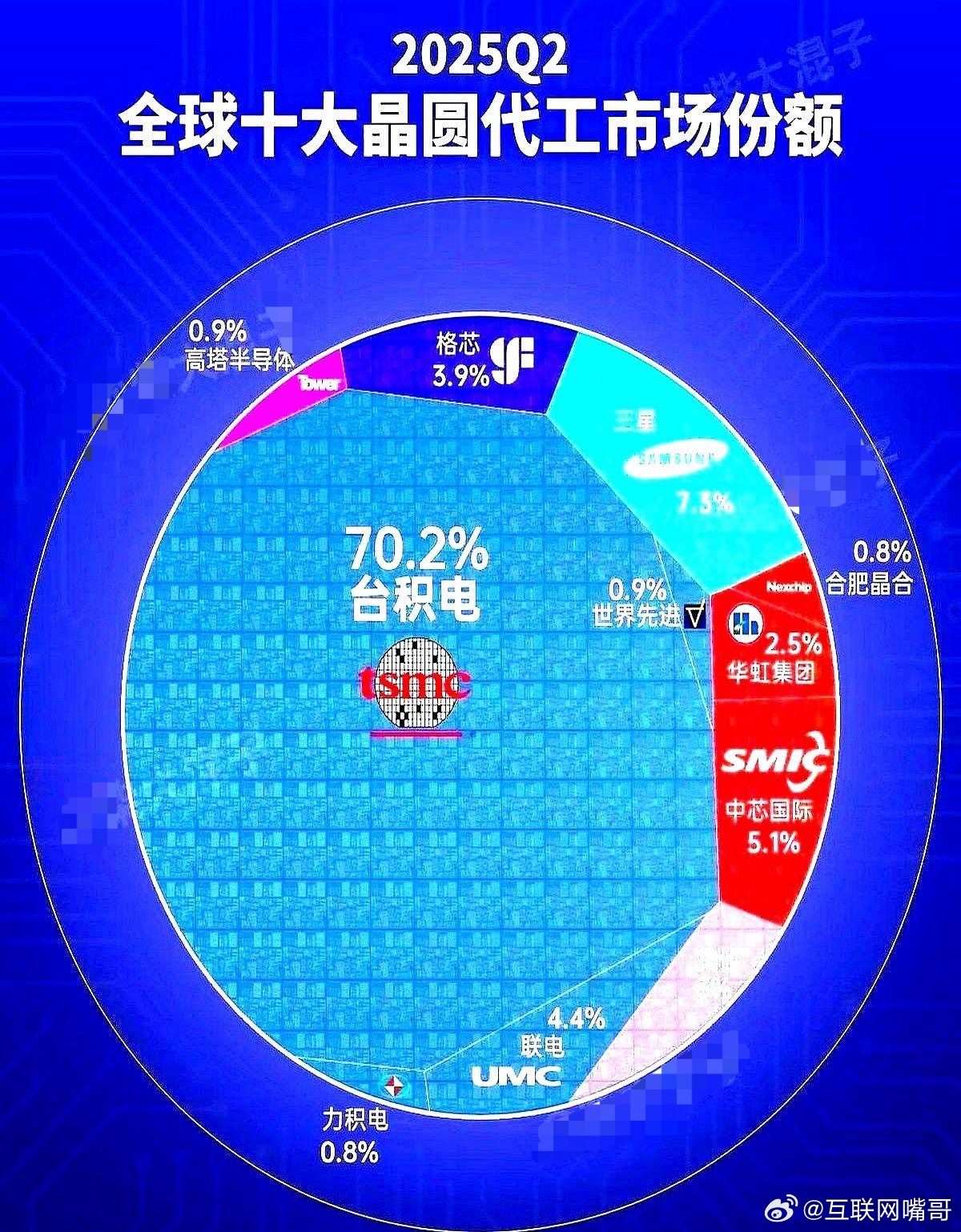

市值的对比上,台积电是2.4万亿美元左右,中芯国际大概是1.4万亿人民币,差距很大,我们要想的是中芯国际有没有可能成为未来的台积电?完全有可能。

消息上,传闻我们在测试自研的DUV,大概率是真的。其实DUV这个设备传闻早就有了,只是很敏感的话题,基本上不怎么去讨论而已。DUV和EUV是一个代差。DUV研发出来了,意味着我们在28nm~7nm这个制程范围内可以自主,甚至可以渗透到5nm,而EUV主导的是5nm以下的制程。

从市场的角度,EUV5nm以下都是高尖端的芯片,28nm~7nm这个制程,基本上覆盖了大部分市场。所以,只要我们DUV量产了,中芯国际的代工能力又要提升很大的一个档次,产能没问题的话,中芯国际可以拿下大部分的代工订单。

未来突破了EUV,那么中芯国际就可以追赶上台积电的脚步,光国内的市场都完全够了。所以,假以时日,中芯国际和台积电的差距会不断缩小,那么这个市值的差距也相应的就变小了,这就是中芯国际未来的预期。

台积电就不会继续技术突破吗?从摩尔定律的角度去看,3nm已经是很极限了,除非发生了新技术革命,不然也就是这样子了,领头羊继续突破难度太高,甚至到了天花板,对于追赶者来说,追赶的脚步就更快了。不要寄希望于解禁高端设备,这是不可能的,把时代背景了解清楚,中米的科技博弈是毛爷爷所说的论持久战。所以,我们设备的研发进度,对中芯国际来说是至关重要的。国内晶圆代工,也就中芯国际能够有机会和台积电掰手腕了。

AI芯片上,我们看到了一些可喜的变化,一个是阿里的平头哥,性能已经提上来了,一个是寒王的芯片,还有东芯股份持股的砺算,GPU对标英伟达4060,甚至5060,从通用GPU来讲,国内唯一可以媲美英伟达的芯片,虽然目前只是只是用在消费电子上,但是,英伟达的模式也是可以复制的,砺算肯定会从游戏显卡往AI芯片上渗透。不过当下要考虑代工被卡的问题,所以会比较低调。代工没问题的话,那就没有必要低调了。还有一点,砺算的GPU目前要过的坎就是量产,良品率的问题,如果顺利,那么砺算的估值也是一个巨大的提升。

从上面的意思表达,也足够清楚,要适配国产芯片,腾讯也开始大规模适配国内芯片了,历史的洪流是什么?就是国产自强,没有其它的路可以走。