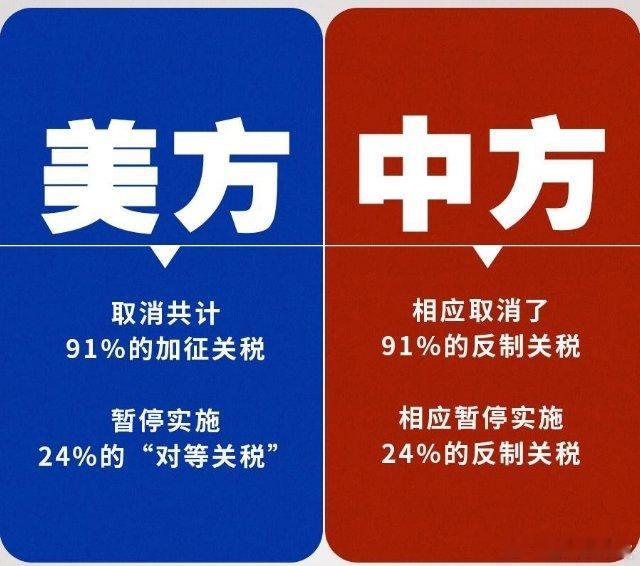

我们本可以背刺美国。在金融上,因为美中利差不断扩大,导致资金源源不断的流入美国,即便美国已经转入降息周期,美国金融市场的收益率预期已经进入下降周期,大量的资金依然还在流入美国,这也导致我们的汇率特别的疲软。 麻烦各位读者点一下右上角的“关注”,留下您的精彩评论与大家一同探讨,感谢您的强烈支持! 当美元指数从110高点坠向100关口时,东京交易所的日元交易员疯狂敲击买入键,首尔外汇市场里的韩元兑美元单日暴涨2.3%,唯独我们,美元兑人民币汇率在7.2的刻度线上反复拉锯。 这场全球货币市场的集体狂欢中,人民币的克制表现引发热议——美元年内贬值超10%,按汇率联动规律本该冲进6.7区间的人民币,为何在7.2的深水区徘徊? 美国十年期国债收益率虽从4.5%降至3.8%,但相较中国2.5%的利率水平,150个基点的倒挂幅度仍如磁石般吸附全球资金。 更值得警惕的是,美联储降息预期反复横跳,6月会议纪要显示鹰派势力抬头,这种“明降暗扛”的货币政策,让套利资本在美元资产里躺赚无风险收益。反观中国央行,为刺激内需连续降准降息,却在无意间给国际空头提供了做空人民币的弹药。 人民币汇率与美元指数的脱钩,暴露出更深层的定价权争夺。当欧元、日元等主流货币对美元升值12%-15%时,人民币3%的升幅显得格外克制。 这种“该强不强”的表象下,实则是中国在主动控制升值节奏——过快升值会重创出口企业,特别是在美国对华加征34%报复性关税的背景下,7.2的汇率中枢恰似精准的缓冲带,既对冲了部分关税冲击,又为制造业保留了价格竞争力。 要知道,在义乌小商品市场,每贬值0.1个汇率点,就能让圣诞订单的利润率提升0.8个百分点。 4月美国祭出“对等关税2.0”政策后,人民币单日波动幅度突破2%的心理防线,期权市场隐含波动率飙升至6.5%,创下2023年中美芯片战以来的新高。 这种应激反应揭示出汇改深水区的矛盾:既要保持汇率弹性消化外部冲击,又要严防资本外流引发系统性风险。 而我们却用外资进行干预,引导国内的汇率进行调整,这样即使美元汇率怎么变,对我们的影响也比较少。 历史的戏剧性总在汇率市场重演。1997年亚洲金融危机时,人民币坚守汇率稳定成为区域压舱石;2025年的今天,这种“以静制动”的智慧再度显现。 当东京分析师惊叹中国外汇储备在关税战中逆势增长200亿美元时,当华尔街空头发现做空人民币的成本已高于潜在收益时,这场中美金融博弈的胜负天平已然倾斜。 对于人民币汇率的战争,你们怎么看?