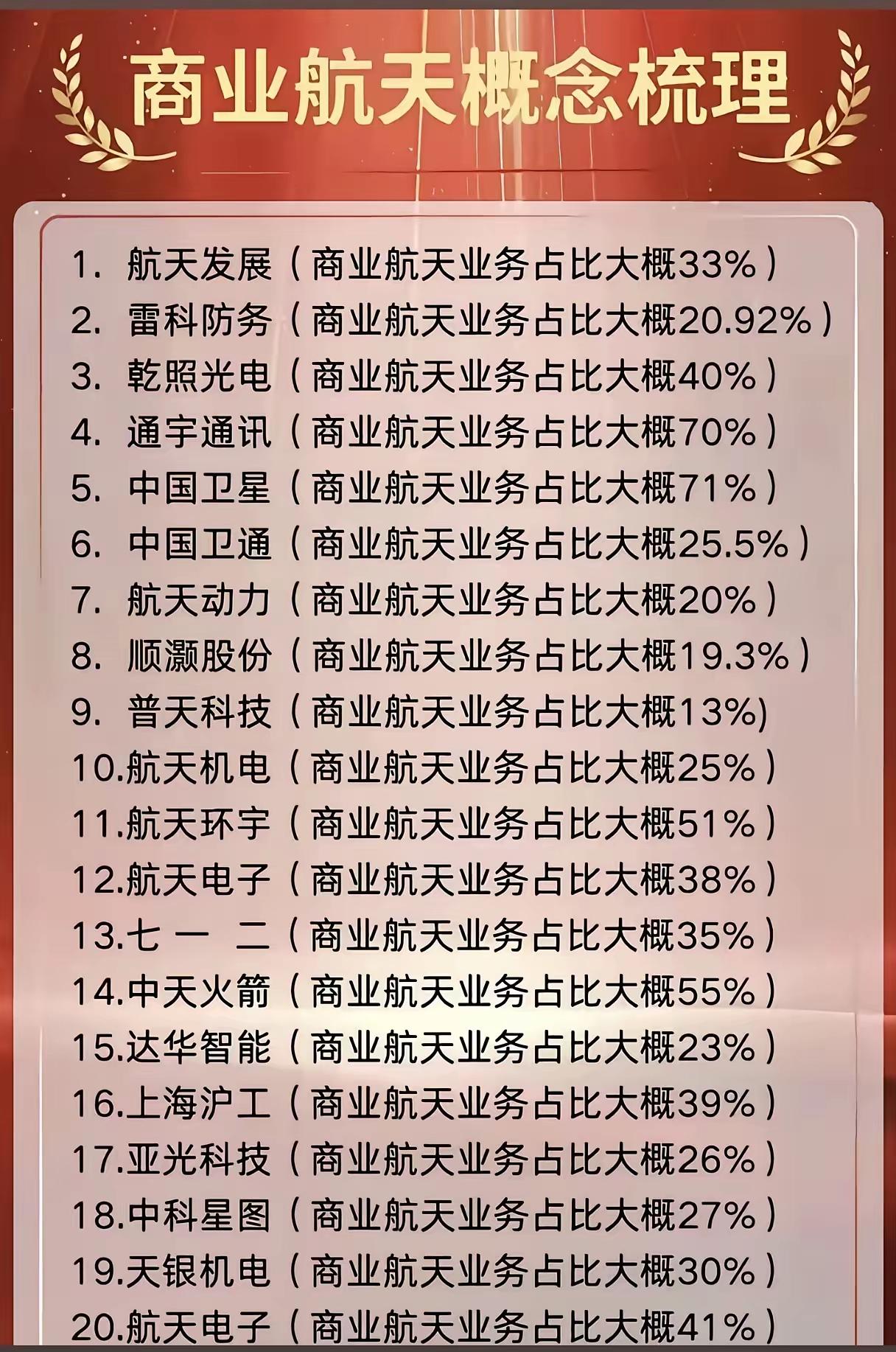

近期,商业航天领域IPO进程持续催化,多家民营火箭及卫星企业进入上市关键阶段。据同花顺数据可视化整理,蓝箭航天等头部企业已辅导完成,中科宇航、星际荣耀等正稳步推进,上市公司通过参股、供应链合作等方式深度绑定产业链。本文结合IPO进展、技术路线、资本布局及投资机会,全面解析商业航天产业的新变化。

一、IPO梯队成型:液氧甲烷技术路线成主流当前商业航天IPO企业已形成“1家完成+6家推进”的梯队格局,技术路线呈现多元化,液氧甲烷+可重复使用成为主流选择:

第一梯队(辅导完成):蓝箭航天以“液氧甲烷+可重复使用”技术为核心,是国内首家完成上市辅导的民营火箭企业,标志其技术路线获市场初步认可。第二梯队(辅导进行中):中科宇航(大固体+液氧煤油):兼顾固体火箭快速响应与液体火箭运力优势;星际荣耀(液氧甲烷+海上回收):聚焦可回收技术降发射成本;星河动力(固液并举+液氧煤油):通过“固液结合”实现多场景覆盖;天兵科技(液氧煤油):以高可靠性煤油发动机为特色;国星宇航(AI+卫星)、微纳星空(卫星制造+遥感应用):从发射端延伸至卫星端,产业链覆盖更广。技术趋势:液氧甲烷因成本低(甲烷价格仅为液氧1/3)、无毒环保、可重复使用次数多,成新一代商业火箭首选;可回收技术则是降低发射成本的核心突破点。

二、资本深度绑定:上市公司参股布局产业链IPO企业背后集聚了上市公司、投资机构、券商等多元资本,通过直接参股实现产业链资源协同:

上市公司布局典型:金风科技(蓝箭航天):风电企业跨界布局航天动力技术,探索新材料、智能制造协同;南钢股份(星际荣耀):钢铁企业通过参股切入火箭结构件市场;淳中科技(星河动力):视频信号处理企业延伸至航天电子系统;水晶光电(天兵科技):光学企业布局火箭光电设备;七匹狼(国星宇航):服装企业通过卫星数据服务探索精准农业、物流监测等场景。机构与券商:鲁信创投、越秀资本等专注早期孵化,国泰海通、中信建投等券商既提供资金支持又承担上市辅导角色,形成“投资+投行”双驱动。资本逻辑:上市公司通过参股绑定火箭企业,既可共享技术溢出(如材料、电子、智能制造),又能通过卫星数据、发射服务拓展新业务场景,实现“主业+航天”的第二增长曲线。

三、供应链本土化:核心供应商受益需求释放随着商业航天发射频率提升(2023年国内民营火箭发射超20次,同比+50%),本土供应链企业迎来订单爆发期,核心供应商名单凸显三条投资主线:

材料与结构件:斯瑞新材(同时出现在蓝箭航天参股方与核心供应商):聚焦铜合金材料,用于火箭电连接器、结构部件;豪能股份:齿轮制造技术延伸至火箭传动系统;铂力特:3D打印技术用于火箭轻量化部件制造。部件与设备:航宇科技:航空发动机环形锻件延伸至火箭发动机部件;国机精工:超硬材料制品用于火箭研磨、密封环节;超捷股份:航空航天紧固件供应商;高华科技:传感器用于火箭飞行数据监测。卫星数据服务:航天宏图:卫星遥感数据处理与应用系统开发。产业机会:火箭发射需求增长→供应链企业订单扩张→技术迭代加速。特别是材料、轻量化部件、传感器等环节,因“航天级”技术认证壁垒高,份额向头部企业集中。

四、投资渠道拓展:卫星、航空ETF提供便捷工具对于普通投资者,**卫星ETF(159696)与航空ETF(510230)**提供了低门槛布局工具:

卫星ETF:跟踪中证卫星产业指数,覆盖卫星制造(中国卫星、航天电子)、卫星运营(中国卫通)、卫星应用(四维图新、航天宏图)等环节,直接受益于“卫星制造+发射+数据服务”产业链爆发。航空ETF:覆盖军工主机厂(中航沈飞)、航发产业链(航发动力)、航电系统(中航光电)等,间接受益于商业航天与军工技术协同(如材料、发动机部件)。ETF优势:分散个股风险,降低研究成本,适合看好行业长期趋势但难以甄别个股的投资者。

结语商业航天IPO加速既是产业成熟的标志,也为资本开辟了新赛道。短期看,蓝箭航天等头部企业上市后将加速技术迭代与产能扩张;中长期看,液氧甲烷火箭商业化、可回收技术普及、卫星数据应用爆发将持续打开行业空间。建议关注三条主线:1)技术领先的火箭/卫星企业(IPO进程及参股方);2)航天级材料/部件本土供应商;3)卫星ETF、航空ETF等指数化投资工具。需注意:个股波动风险、技术迭代不及预期、行业竞争加剧等。

注:本文数据基于同花顺数据可视化整理,相关个股无推荐,请勿据此买入。投资有风险,入市需谨慎。