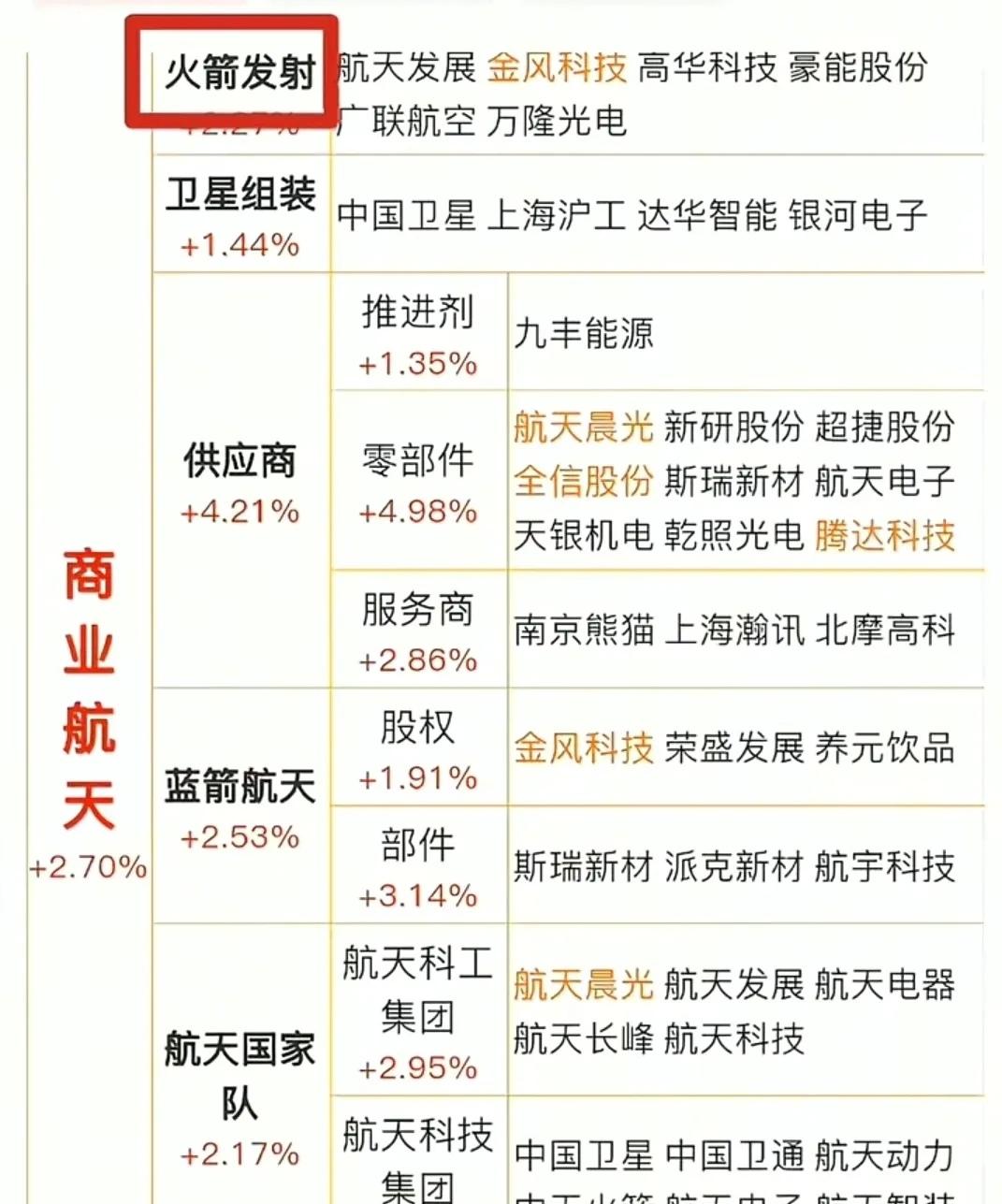

文昌冲刺60发/年!封关+航天热下,6只低位股绑定核心订单 2026年中国商业航天迈入高密度发射元年,海南文昌发射场成核心枢纽。商业航天发射场二期冲刺春节前主体封顶,年底建成后年发射能力将从10余次跃升至60次,叠加海南自贸港封关政策与商业航天产业化东风,一批绑定核心环节的低位上市公司,凭借订单确定性与估值优势,成为布局焦点。 一、基建核心:发射场扩建的“先手玩家” 1. 龙建股份(600853):二期发射工位承建核心 黑龙江国资控股基建龙头,与海南商发达成长期合作,独家承建文昌商业航天发射场二号液体通用发射工位(总投资超10亿元),正推进主体施工,预计2026年Q3交付。当前市盈率15倍左右,低于行业均值,估值未充分反映航天基建增长预期。 2. 上海港湾(605598):地基处理“隐形冠军” 凭借核心岩土技术,中标文昌发射场一、二期地基处理项目(二期合同额超3亿元),一期已完工,二期预计2026年Q2结算。公司股价处近一年低位,市值不足50亿元,航天基建业务25%的高毛利率显著优于传统业务。 二、特燃与保障:发射任务的“刚需支撑” 1. 九丰能源(605090):特燃独家供应商 与海南商发签订独家协议,供应文昌发射场液氧、液甲烷等推进剂,3亿元特燃扩产项目已签约,2026年底投产可满足60发/年需求。目前航天业务占比不足5%,动态市盈率20倍低于行业平均,市值弹性突出。 2. 航天晨光(600501):加注系统垄断者 航天科工系核心企业,垄断文昌发射场燃料加注系统供应,已交付一、二号工位设备,二期双工位订单落地(单工位价值0.8-1.2亿元,毛利率18%-22%),2026年Q2交付。股价处近3年低位,稀缺性未充分定价。 三、配套协同:自贸港+航天的“潜力标的” 首都在线(300846):航天算力本地服务商 在文昌运营航天超算数据中心,支撑火箭设计、测控与数据处理,受益发射频次提升与自贸港税收优惠。当前估值处创业板计算机板块低位,市值不足40亿元,算力业务有望推动估值修复。 海南高速(000886):本地国资协同标的 海南国资控股,管理层与海南商发深度关联,拥有本地土地与基建资源,有望参与航天城配套建设,存在业务协同与资本运作想象空间。股价处历史低位,市值仅30亿元左右,属题材低位标的。 四、投资逻辑:低位布局的核心支撑 1. 订单确定性强:标的均签订明确合作协议,2026年进入集中结算期,业绩增长有硬支撑; 2. 估值安全边际高:多数标的市盈率、市净率处行业低位,航天业务增长有望带动估值业绩双击; 3. 政策行业共振:商业航天属“新质生产力”重点领域,自贸港封关提供政策加持,双重利好打开空间。 五、互动话题 1. 你更关注文昌产业链中的基建、特燃保障还是配套协同环节?是否需要进一步补充某类标的的最新订单数据? 2. 对于商业航天的长期投资逻辑,你认为除了发射场配套,还有哪些细分领域值得重点挖掘?欢迎在评论区交流~ 风险提示 本文内容基于公开信息整理,不构成任何投资建议。投资者需注意航天发射计划推迟、项目进度不及预期、基建回款周期长、市场情绪波动等风险,应结合自身风险承受能力,动态跟踪项目进展与订单落地情况,理性决策。