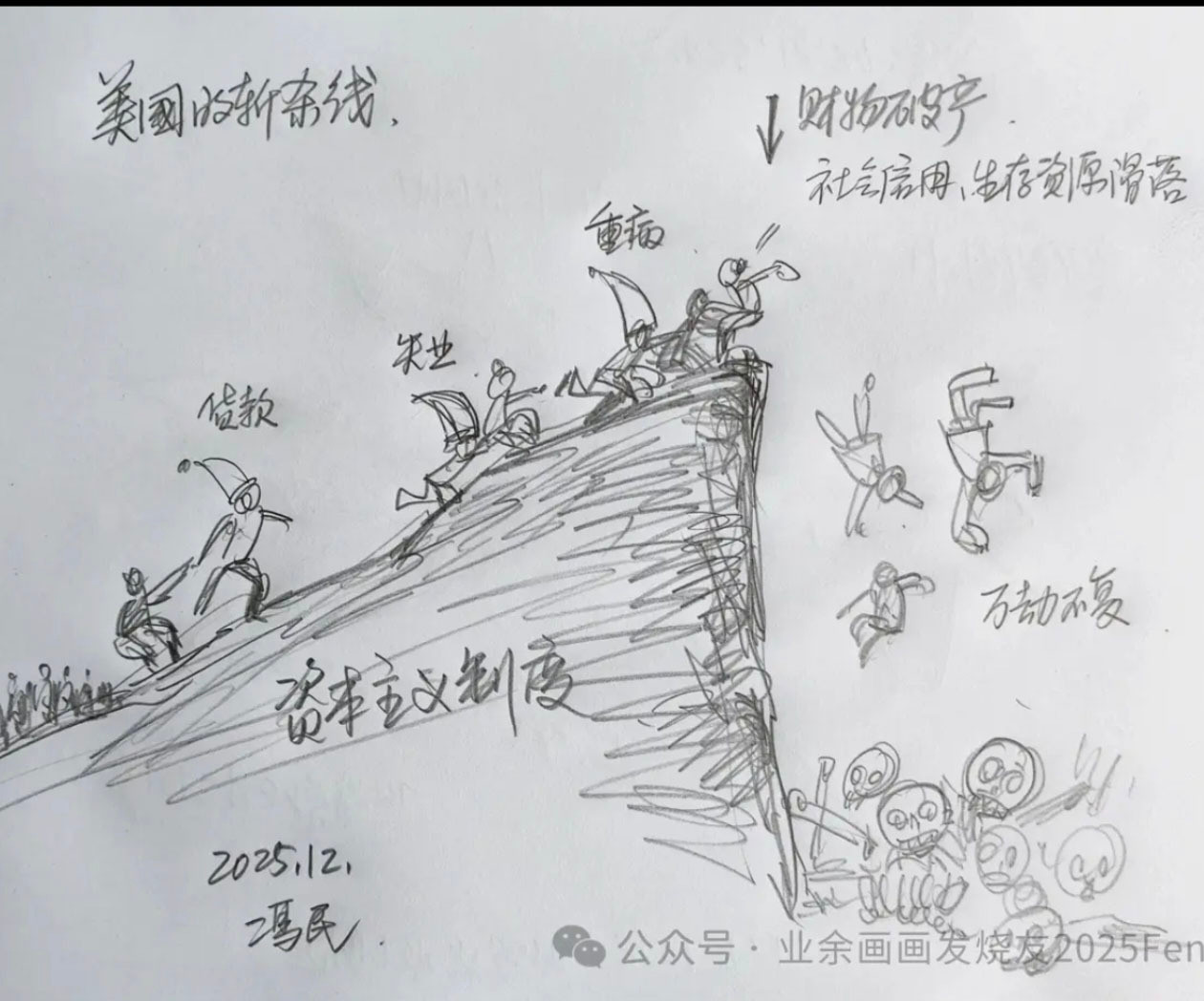

很多人都在说“斩杀线”,但可能不太清楚它到底来自哪里,又是由什么因素形成的这种机制,今天我们就深入聊一聊这个话题。 美国这“斩杀线”说白了,就是给普通人的生活套了个隐形枷锁,看似日子能过,可只要撞上一点风浪,立马就被拽进谷底,想爬都难。 它不是天生就有的,而是美国社会结构、福利体系和消费模式慢慢攒出来的特有产物,跟美国一直标榜的“自由平等”比起来,简直是直白的讽刺。 这种机制的核心,就是普通人几乎没有抗风险缓冲垫,不像有些国家有完善的社保托底,在美国,一场病、一次失业; 甚至只是一笔意外开支,都可能成为压垮生活的最后一根稻草,这就是所谓的“斩杀线”最残忍的地方:它不针对谁,却精准收割着大多数底层和中产。 追根溯源,这跟美国的福利体系设计脱不了干系。 美国的医疗、养老等福利大多跟工作绑定,不是由国家统一兜底,普通人想有医疗保障,要么靠雇主投保,要么自己买商业保险,可商业保险的保费高得离谱,还一堆免责条款。 有数据显示,美国近三成家庭连几千美元的紧急开支都拿不出来,一旦有人突发重病,就算有保险,扣除免赔额和不在报销范围内的费用,动辄几万甚至几十万美元的账单,分分钟就能让一个中产家庭破产。 之前就有案例,一个普通工人突发心脏病,手术加后续治疗花了近50万美元,保险只报了一半,最后不仅耗尽积蓄,还欠了一屁股债,从安稳中产直接跌到贫困线以下,这就是“斩杀线”的真实写照,一点缓冲的机会都不给。 再者,美国的消费文化和信贷体系也在不断拉高“斩杀线”的触发概率。 美国人习惯超前消费,信用卡、分期贷款无处不在,看似能提前享受生活,实则让大多数人陷入“月光+负债”的循环,几乎没有存款储备。 一旦遇到失业,收入断了,信贷违约跟着就来,征信受损后,找工作、租房都会受影响,形成恶性循环,一步一步被“斩杀线”拖垮。 更关键的是,美国的就业市场看似灵活,实则稳定性极差,很多工作没有长期合同,雇主说裁员就裁员; 尤其是底层劳动者,一份工作没了,再找下一份难如登天,而失业救济金不仅金额低,领取期限还短,根本撑不起基本生活,这就相当于给“斩杀线”又添了一把火,让普通人的抗风险能力雪上加霜。 还有社会结构的两极分化,进一步固化了“斩杀线”机制。美国的贫富差距越来越大,顶层财富不断集中,而底层和中产的收入增长缓慢,甚至赶不上通胀速度。 教育、医疗等优质资源都向富人倾斜,普通人想通过教育改变命运的难度越来越大,一旦坠入“斩杀线”以下,缺乏上升通道,只能在困境里打转。 不像有些国家有普惠性的社会福利和帮扶政策,美国的救助体系门槛高、覆盖范围窄,大多靠民间慈善,根本解决不了根本问题。 这种机制下,“斩杀线”就像一道无形的鸿沟,把普通人困在底层,稍微有点风吹草动就万劫不复,本质上就是美国社会失衡、福利缺失和消费信贷绑架下的必然结果,看着残酷,却又真实存在于美国普通人的生活里。