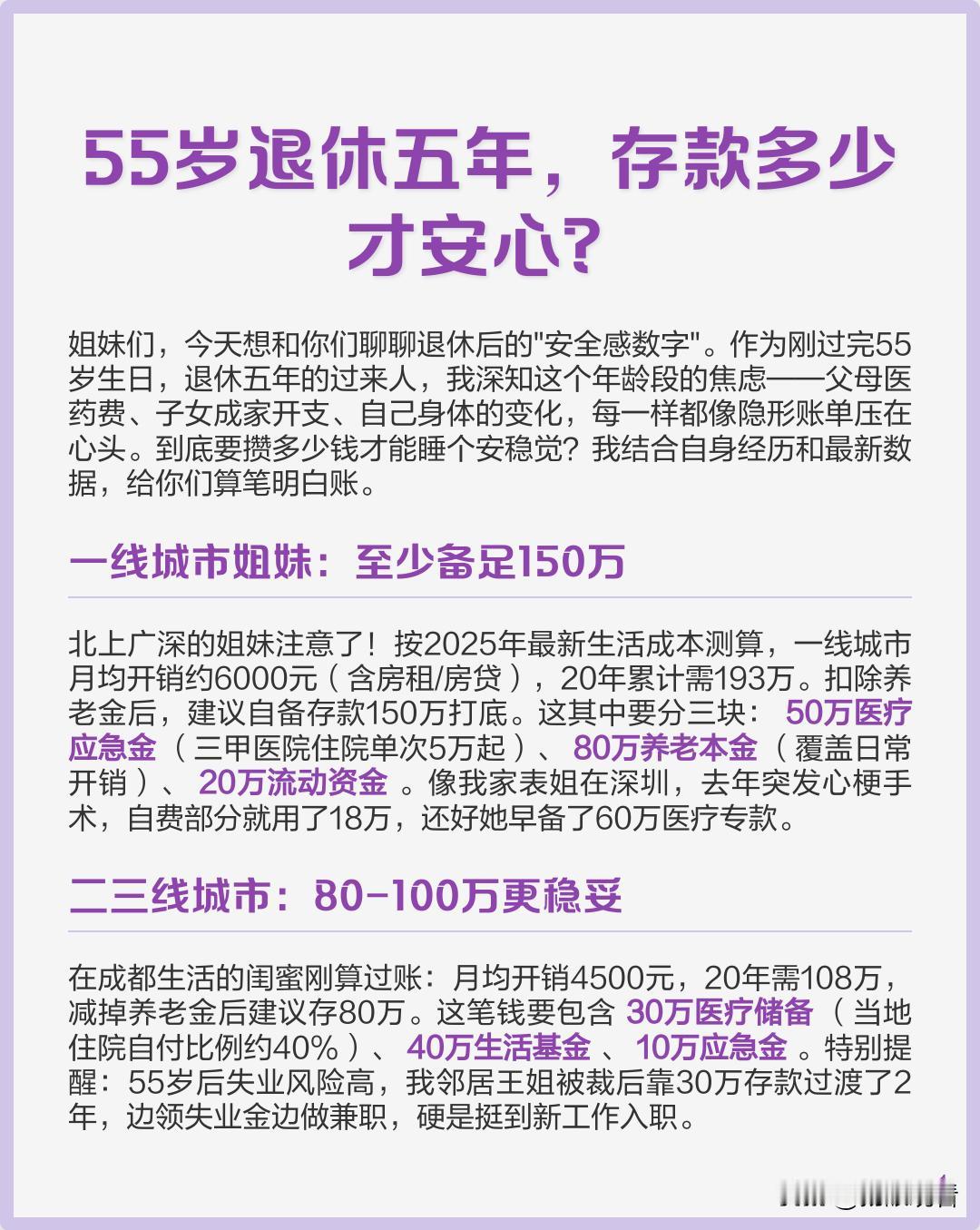

我刷到好多人说“养老至少存200万”,吓得我赶紧点开银行卡,结果越看越慌…🤯 后来仔细算了笔账才发现,根本没有统一答案,关键得看你想要的生活! 首先要搞懂3个核心变量,数字瞬间清晰了: 📍 城市差异太大了:一线城市基础开销每月得5000+,三四线2800就能打住,20年下来差出几十万 🏥 医疗是隐形大头:60岁后年均医疗支出约8000元,医保报销后自付也要3200/年,25年就是8万备用金 🏠 养老方式决定上限:居家养老最省,高端CCRC社区光服务费就翻番,旅居养老还得加房租溢价 给你们整理了3类常见情况,直接对号入座: ① 三线基础养老(有房无病):每月3000开销+年8000医疗,算上通胀25年约90万,社保覆盖后自己补10万够了 ② 二线品质养老(旅游+兴趣班):每月4500+年3.5万弹性开销,25年总需280万,社保补完存款备70万就行 ③ 一线独居养老(需护工):月6000+年2.5万护理费,15年约162万,搭份商业保险后存款45万足够 教个超简单的计算公式👇 需存金额 =(月均开销×12×养老年数 + 医疗备用金)- (月养老金×12×养老年数) 记得加3%通胀率!现在3000块,20年后得5400才够花 其实这届年轻人怕的不是老,是老了没得选。现在存的每一分钱,都是将来能说“不”的底气呀💰