核心观点

1、2016年以来黄金定价从“交易价值”主导切换到“储备价值”主导

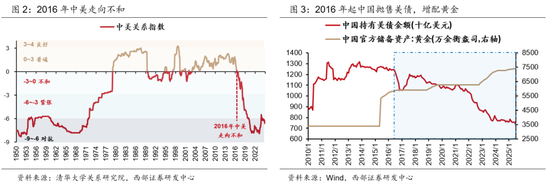

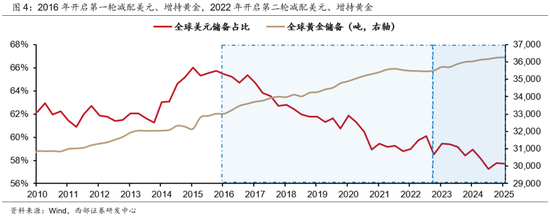

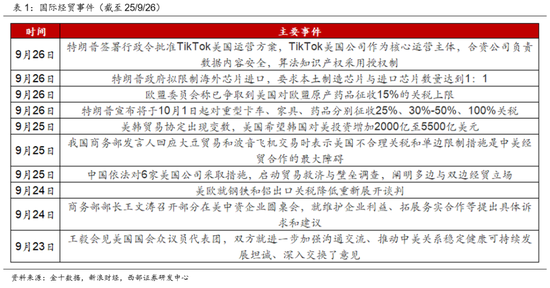

我们在1.19《大安全当立》中指出,黄金定价存在三个锚:储备价值、消费价值、交易价值。2016年之前,金价和美债利率&美元指数高度负相关,主要定价黄金的交易价值。2016年以来,金价和美债利率&美元指数相关性减弱,黄金开始逐步定价储备价值:美元信用裂痕出现3次明显扩张,金价也相应出现3次主升浪行情。

2、第一浪(2016年起):“全球贸易-美元结算”体系松动,黄金定价储备价值

美元信用的根基从最初的“石油-美元”体系,逐步过渡到“全球贸易-美元结算”体系。2013年中国成为全球第一大货物贸易国,中国商品全球贸易的美元结算,构成了美元信用的根基。2016年逆全球化正式开启。美元信用的根基受到明显动摇。金价顶着16-19年美联储加息周期持续上涨,黄金的交易价值正式让位于储备价值。

3、第二浪(2022年起):美国将俄罗斯踢出SWIFT系统,严重损害美元信用

2022年2月俄乌冲突爆发后,美国将俄罗斯踢出SWIFT结算系统。时任美国财长耶伦当时就表达过担忧:这会侵蚀美元在全球金融体系中的中心地位。事实上这一行为也确实加剧了全球对美元信用的不信任感,美元信用裂痕再次扩张。全球主要国家从22年下半年开始加速减持美元、增持黄金。金价也从22年7月开始,再次顶着美联储加息周期持续上涨,黄金的储备价值进一步彰显。

4、第三浪(2025年起):9.18非常规降息,进一步损害美联储独立性

市场普遍认为,今年9.18美联储降息,鲍威尔在某种程度上是受到“胁迫”的。同时,美联储新理事米兰在9月会议上投出极具象征意义的一票(唯一支持降息50BP的),也会加深市场对美联储独立式受损的担忧。未来我们需要跟踪:(1)一个“听话的”美联储新主席可能很快公布;(2)明年2月前联邦最高院是否支持白宫解雇库克。美联储独立性受损,会进一步损害美元信用,带来金价的第三波主升浪行情。

5、当前金价处于“第三浪”初期!

1971年布雷顿森林体系崩溃,美元信用裂痕扩张,金价10年10倍;直到1980年石油美元体系正式确立,美元信用再次确立,金价才见顶回落。类似的,当前随着美元信用裂痕持续扩张,金价将开启长期牛市。我们判断:重启降息意味着美联储独立性受损,未来美联储独立性会持续受到损害,黄金的储备价值将进一步彰显,目前处于第3波主升浪行情早期。

风险提示:全球宏观数据超预期变化,海外地缘局势超预期变化,技术进步与应用落地节奏变化等。

报告正文

1

全球大类资产重点变化

1.1美国宣布新一轮关税,贸易政策不确定性有所增加

中美对话增加、合作推进,两国经贸关系逆势向好。特朗普再次宣布针对特定商品征收关税,政策思路依然围绕增加关税收入、增加谈判筹码以获得投资、提升芯片/药品等关键领域的自主可控能力三方面,贸易政策不确定性增加但不至于失控。海外对美投资协定落实落细,甚至加码,有助于提振美国经济并带动资本品需求,脱离资本回报逻辑的投资对于非美国家而言则是负担,可能导致美元偏强。从TikTok方案来看,中方利益得到较大程度保障,可见中美博弈中中方不处于劣势,随着中美贸易关系修复,我国总体有望受益。

1.28月工业企业利润修复,库存持续去化

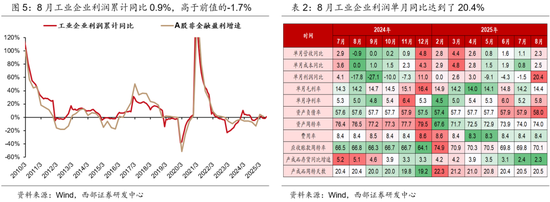

基数效应导致单月利润增速大增,利润率修复幅度仍不明显。8月工业企业利润累计同比0.9%,单月同比20.4%,主要由于去年8月低基数,9月基数同样较低,意味着三季度企业利润可能相对较强。毛利率虽然较7月小幅改善,但较24.9-25.2区间仍有差距,可见工业企业整体毛利率受需求影响更大,而反内卷的效果尚不明显,可能暂时更多表现出结构性影响。产成品存货增速延续降速,说明库存持续去化,叠加反内卷推进,价格修复的确定性较强,价格拐点可能也不远。

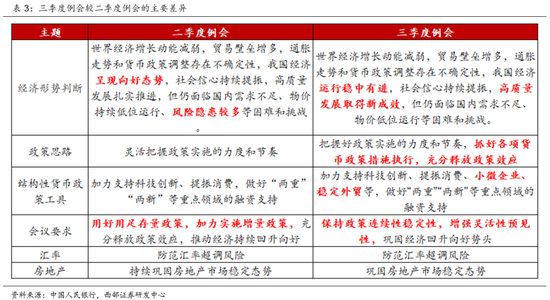

1.3央行三季度货币政策例会不提加力实施增量政策

四季度政策或相对审慎,需为未来政策预留空间。三季度例会相较二季度变化不大,去除“风险隐患较多”表述,体现央行对现状相对乐观,不提“加力实施增量政策”,四季度降息预期不强,结构性货币政策补充“小微企业和稳定外贸”,四季度相关工具有望落地。会议降调“保持政策连续性稳定性”,说明适度宽松基调不变,在经济复苏基础尚不稳固的当下,政策转向概率很小,“增强灵活性预见性”中,“灵活性”在调整流动性投放工具招标方式中已有所体现,“预见性”可能指对海外政策和流动性风险的预判,也可能是对未来几年政策空间的考量,总体应理解为审慎态度。上周MLF超额投放,9月重启央行买债基本落空,但买卖国债是存量政策,10月仍有可能配合增量财政政策恢复。

1.4美联储延续分歧,外部扰动频繁

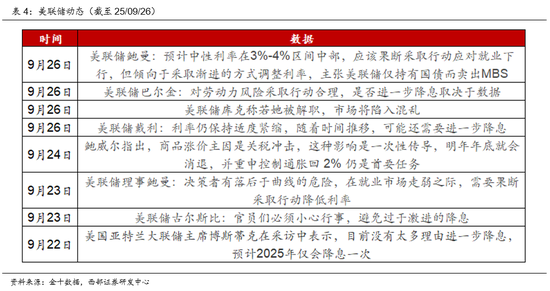

库克去留影响美联储独立性,政府停摆或导致数据公布延后。继续关注特朗普解雇库克一案进展,目前美司法部与经济学家分别对联邦最高法院进行施压,该决定将成为影响美联储独立性的重大事件。上周美联储委员发言基本延续此前观点,鸽派和鹰派分化明显。不过鲍曼作为鲍威尔提名的理事,虽然仍然偏鸽,但与白宫的观点存在分歧,意味着特朗普完全掌控美联储的难度仍然不小。

1.5海外经济数据:美国PCE符合预期,个人支出超预期

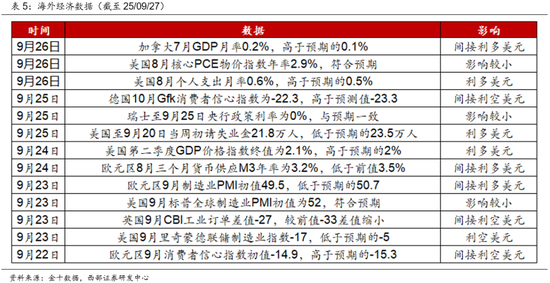

美国通胀担忧暂缓,后续就业数据对政策路径影响更大。美国8月核心PCE同比2.9%,符合预期,年内通胀数据只要不大幅超预期,或许都可以被联储接受,因此未来两到三次会议是否继续降息将取决于就业数据能否快速扭转。美国9月制造业PMI初值录得52,符合预期,而欧元区仅录得49.5,低于预期值且重新回到荣枯线以下,说明欧洲经济可能并未真正迎来复苏,关税的影响依然不可忽视。

2

上周大类资产回顾

2.1国内股市:高位震荡,轮动加速

获利资金节前离场,新主线缺失致高位震荡。上证指数上周上涨0.21%,上证50指数上涨1.07%,沪深300上涨1.07%,中证500、中证1000和中证2000分别上涨0.98%、下跌0.55%和下跌1.79%。风格层面,价值