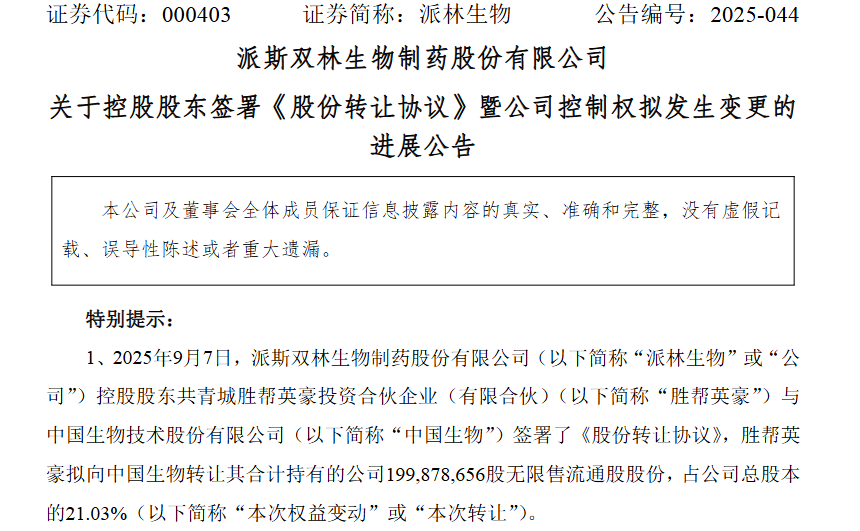

2025年9月7日,中国生物技术股份有限公司(以下简称“中国生物”)与派林生物(证券代码:000403.SZ)控股股东共青城胜帮英豪投资合伙企业签署股份转让协议,以约47亿元现金收购其持有的派林生物约21.03%的股份,交易溢价率在30%至32%之间。若交易顺利完成,中国生物将成为派林生物的控股股东,而中国医药集团有限公司(简称“国药集团”)则成为其实际控制人。

这一收购不仅意味着国药集团在血液制品领域的业务版图进一步扩展,也反映出我国血液制品行业在产能与浆源资源上的集中化趋势正在加速。

01.

派林几度沉浮,中国生物再落子血液制品

派林生物的发展历程伴随着重大转型与多次控制权变更。其前身为宜春工程机械股份有限公司,1996年在深圳证券交易所上市时,主营业务与血液制品并无关联。此后二十余年间,派林生物控股股东历经多次变动:1998年的三九企业集团、2002年的三九医药股份、2007年的振兴集团,以及2018年杭州浙民投天弘投资合伙企业接手。直到2021年3月,公司正式更名为派林生物,明确聚焦血液制品的研发、生产与销售领域。

在业务发展上,派林生物已形成较为完善的产品体系,涵盖人血白蛋白、静注人免疫球蛋白(pH4)、人免疫球蛋白等11个品种。截至2024年,公司拥有38个单采血浆站,年采浆量超过1400吨,在行业内排名前三,跻身“千吨级”企业行列。

然而,频繁的控制权更迭也给企业发展带来不确定性。2023年3月,陕西煤业化工集团旗下胜帮英豪投资合伙企业以38.44亿元获得派林生物控制权。

自胜帮英豪入主后,派林生物在业务推进中面临阶段性挑战。2025年上半年,受子公司派斯菲科二期产能扩建停产、广东双林产能释放延迟等因素影响,公司营收同比下降13.18%至9.86亿元,净利润同比下降27.89%至2.36亿元。胜帮英豪作为陕西煤业化工集团旗下企业,具备国资背景优势,在资源协调等方面为企业提供支持;但在治理层面,其持股结构与决策机制的特点,客观上对部分战略落地节奏产生影响。

在此背景下,中国生物凭借国药集团的资金实力与天坛生物的成熟管理体系,展现出整合派林生物的协同潜力。此次收购不仅是股权结构的调整,更涉及企业运营模式与发展路径的优化衔接,有望通过资源整合提升整体运营效率。

对中国生物而言,此次收购是其在血液制品领域的重要布局。作为国药集团核心成员,中国生物已通过旗下天坛生物确立行业领先地位。2024年,天坛生物依托85家在营浆站实现采浆量2781吨,位居国内首位;同年,天坛生物以1.85亿美元收购全球血液制品龙头CSL集团旗下亚太全资子公司武汉中原瑞德100%股权,进一步拓展业务版图。

交易完成后,中国生物在全国的血浆资源控制占比将超过30%,合计持有9个血液制品牌照。此外,派林生物已布局东南亚、巴基斯坦等海外市场,但受规模和渠道限制,国际化进展有限;而中国生物具备跨境渠道资源和并购整合经验,双方在国际化战略上存在资源互补的可能性。

不过,收购也带来新的挑战。派林生物与天坛生物存在产品结构重叠问题,中国生物已承诺在五年内通过资产置换、出售或合资等方式解决同业竞争。如何平衡资源整合与业务协同,将是决定此次收购成效的关键。

02.

浆站争夺白热化,血液制品行业加速向整合型巨头集中

46.99亿元的重磅交易,不仅是派林生物控制权的更迭,更成为中国血液制品行业整合加速的标志性事件。中国生物对派林生物的控股,本质上是行业资源向头部企业集中的必然趋势,加速推动“国药系、华润系、海尔系(上海莱士)”等整合型巨头格局的成型——这类企业通过持续并购重组,正主导行业资源整合,而独立发展的华兰生物等企业则凭借技术优势形成差异化竞争。这场交易背后,交织着市场需求、政策壁垒与资本博弈的多重逻辑。

从市场基本面来看,中国血液制品行业正处于需求高速增长与供给刚性约束的矛盾之中。据中研普华产业研究院数据显示,2024年全球血液制品行业市场规模达到494亿美元。从增速来看,2023年全球血液制品产业市场规模为454亿美元,五年复合增速为4.69%。

然而,自2001年国家暂停审批新的血液制品生产企业以来,行业供给端始终维持严格管控。目前全国在营血制品企业不足30家,单采血浆站实行“一对一”供浆制度,使得浆站资源成为企业竞争的核心资产。

这种资源稀缺性直接反映在企业经营数据上。以天坛生物和派林生物为例,前者依托100余家浆站(85家在营)实现2781吨的年采浆量,2024年血液制品毛利率高达54.70%;而派林生物1400吨采浆量对应毛利率为49.13%,吨浆产值差距直观体现出规模效应的价值。正是在这样的背景下,头部企业通过并购加速资源整合,推动行业集中度持续提升。

过去五年间,资本在血液制品领域掀起整合浪潮:华润医药收购博雅生物,通过资源整合推动吨浆产值提升;上海莱士通过并购南岳生物,巩固其在中南地区的浆源优势;国药集团则通过中国生物持续布局,此次控股派林生物前,已通过天坛生物确立行业领先地位,并拟控股卫光生物。

根据粤开证券研报数据,国内血液制品行业年需求量约1.6万吨,而年采浆量仅1.2万吨,4000吨的供需缺口促使整合型巨头加速争夺剩余浆站资源,派林生物收购案正是这一行业趋势的典型缩影。随着行业整合持续推进,中小厂商若无法在重组凝血因子等细分领域形成差异化优势,生存空间将被进一步压缩。

未来,血液制品行业的竞争将不仅局限于浆站数量,更体现在管理效率、国际化能力与资本运作的综合较量。整合型巨头格局的逐渐成型,不仅预示着行业集中度的提升,更标志着中国血液制品产业正加速迈向规模化、集约化发展新阶段。