对指增ETF的重视还不够!这是我最近的一个感触。

之所以有这个感触,是两方面的。

一方面,在对沪深300、中证500和中证1000的指增产品做了盘整,看到大量指增ETF杀入榜单后,才发现这个新品类,已经开始展现了强大的战斗力。

另一方面,也是实际操作所感。之前提过,上周一因为国际金价创出新高,所以打算切换一些A股基金至黄金。当时切换的是场外基金,虽然周日晚上就做好决策,但是周一赎回,周二申购黄金联接,硬生生错过周一周二黄金的显著上涨,后悔不已。

那时就意识到,伴随多元资产配置越来越重要,我最爱的量化指增投资,也必须把场内股票账户,作为重要战场了。

也正因此,花了一点功夫去复盘几只场内指增ETF。有的之前已经聊过,今天就展开聊聊目前堪称场内指增ETF旗帜产品的500增强ETF(561550),也是我在《500指增,哪些长胜,哪些下潜,哪些上浮》中2023年迄今超额收益最强的中证500类ETF。

指增ETF蓬勃发展

在聊500增强ETF(561550)之前,关于指增ETF多展开几句。

ETF,这几年在中国蓬勃发展,正如二十年前的美国那般。

你可知道最近这十几年,美国ETF又有什么大发展?

最重要的发展,当属ActiveETF,也就是主动管理ETF了。

2008年3月25日,贝尔斯登公司(BearStearns)在美洲证券交易所推出了CurrentYieldETF(后交易代码改为YYY),这只专注于短期固定收益产品的基金,成为了美国乃至全球主动型ETF市场的开创者。

而2018年开始,美国ActiveETF大发展,截至2025年上半年,新上市的美国ETF中,主动型产品的占比飙升至惊人的88%,以管理规模来看,ActiveETF在2024年至2025年初成功突破1万亿美元大关。

是的,在美国,已经到了万物皆可ETF的时代,主动管理类基金,也搭上了这条康庄大道。

中国ETF发展,自然要紧跟先贤步伐。

而指增ETF,正是A股主动ETF创新的一次初探索。

相比传统指数ETF,它具有一定的主动型,但相比真正的主动基金,又有着跟踪指数、80%成分股必须在跟踪指数,以及跟踪误差要小于传统场外指增产品等限制,发展更为可控。

它山之石可以攻玉,从美国主动ETF的发展来看,中国的主动ETF或许也会成为中国ETF行业未来十年最重要的发展品类。

2021年末,首批4只指增ETF诞生,2只跟踪沪深300,2只跟踪中证500。500增强ETF(561550)正是其中之一,而且是全市场第一只中证500指增ETF。

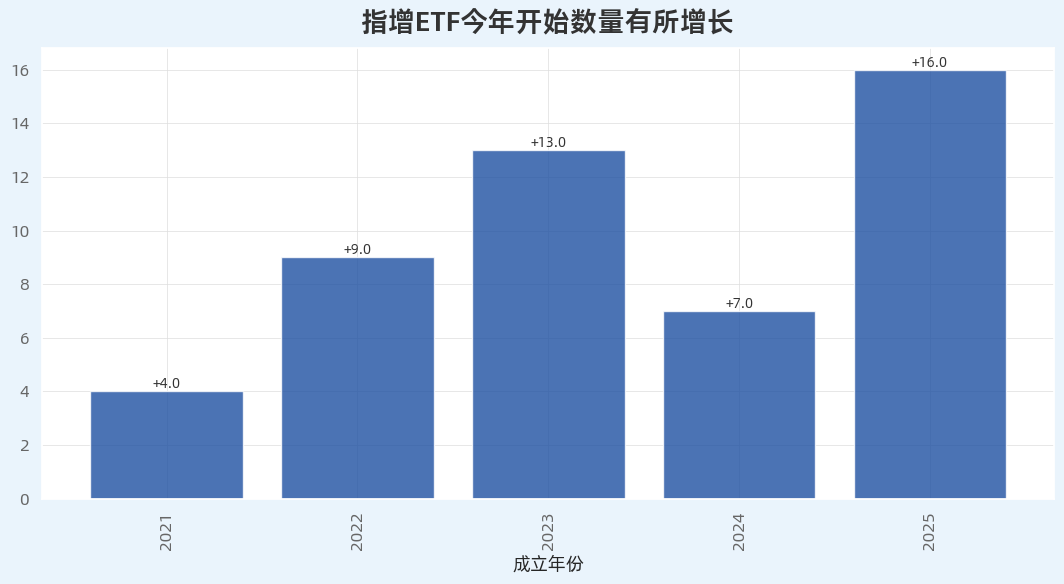

随后指增ETF的数量稳扎稳打逐步扩容,2025年迄今算是一个小高峰,三个季度不到已经有16只,也将全市场指增ETF的数量增加到了49只。

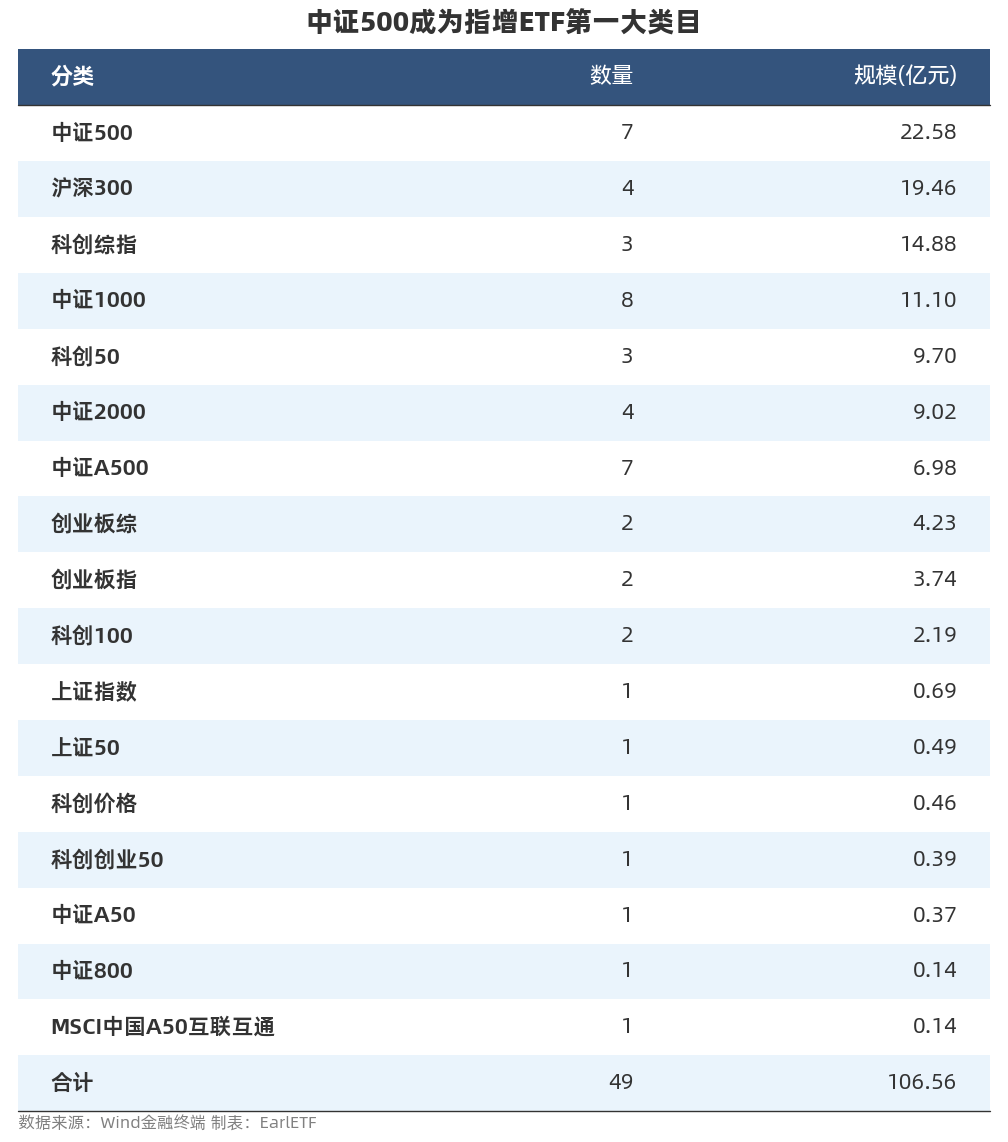

考虑到2024年被视为中国ETF行业的大爆发和普及,那么作为极为前沿的指增ETF,自然还处于方兴未艾的状态,49只指增ETF的合计规模刚刚过百亿。

从产品数量来看,中证500和中证1000并称两大指增ETF类目。但若以规模来看,中证500则是当之无愧的第一大类目,合计规模达到22.58亿元,超过了有先发优势的沪深300。

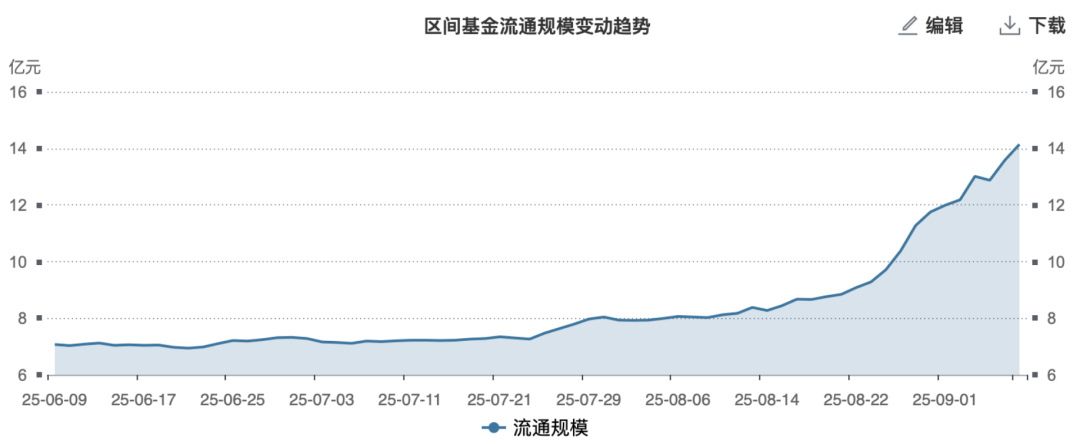

中证500能成为第一大类目,500增强ETF(561550)功不可没,截至9月8日,其单一品种的规模就达到了14.14亿元。

超额的确能打

500增强ETF(561550)之所以规模不断壮大,可谓是天时地利人和。

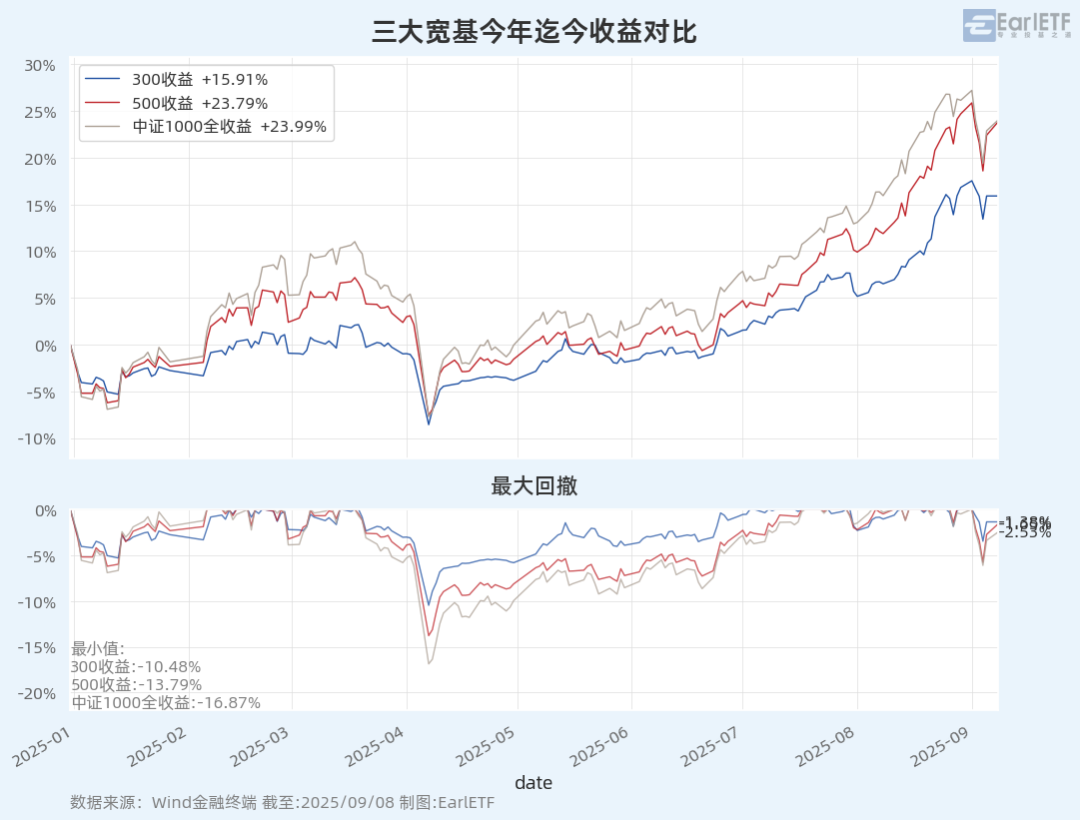

从贝塔层面,2025年迄今代表大盘股的沪深300表现一般,而中小微盘股却是风头狠劲,但市场对于小微盘涨幅过高又带有一定的警惕。

这样的背景下,中证500涨幅与中证1000相若,但年内最大回撤却小不少的特性,风报比无疑更吸引人。

而阿尔法层面,则是500增强ETF(561550)自诞生以来,一直很强,在一众500指增ETF中表现优异——尤其是今年格外强。

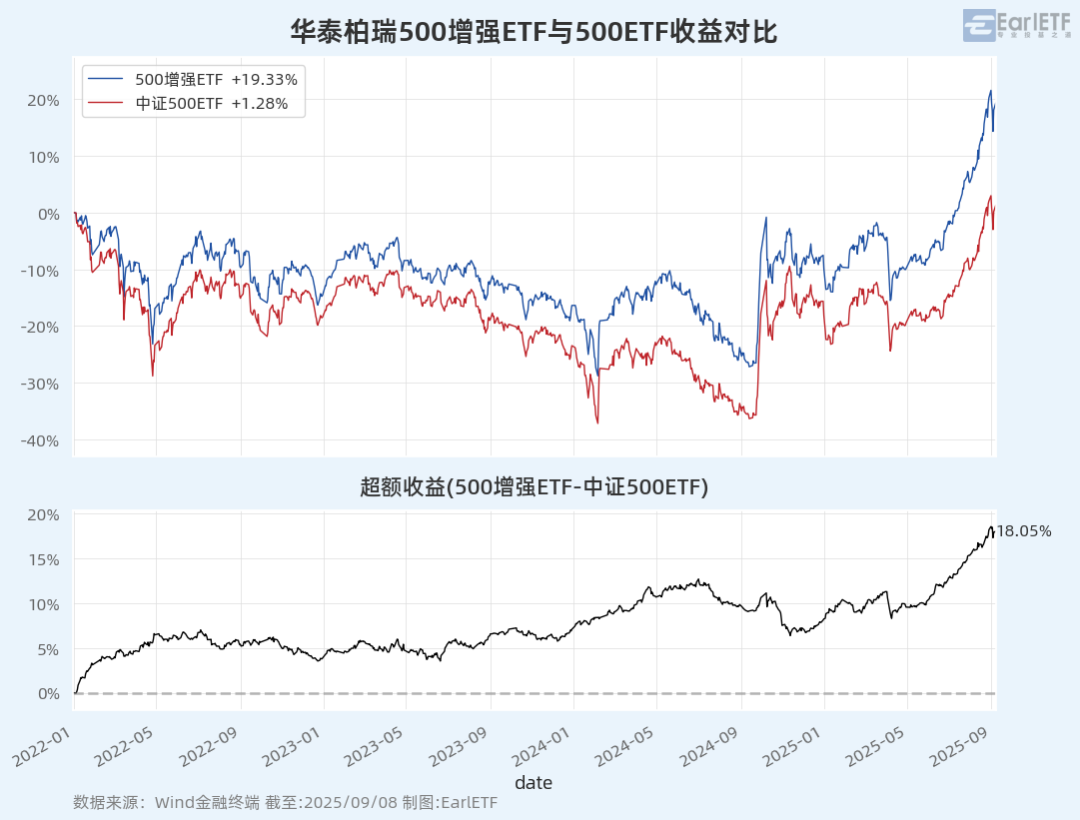

下图是2022年迄今,500增强ETF(561550)相较某标杆性500ETF的表现对比,可以看到超额收益稳步向上。

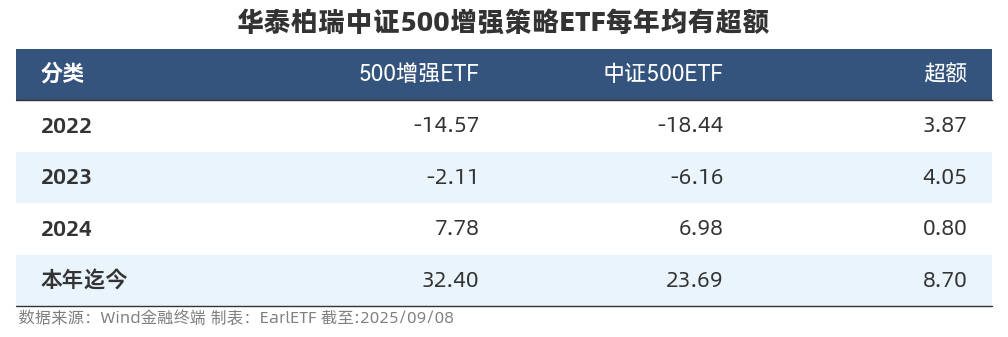

如果以年度来看,则更为稳健,2022年迄今,每年都有超额,今年表现格外出众。

超额从何而来

对于指增产品,超额重要,明了超额的来源更为重要。

谈及公募量化,华泰柏瑞是绕不开的名字。昔年巴克莱三杰归国,带回了在欧美大行其道的量化投资,其中田汉卿2012年加盟华泰柏瑞,一手缔造了华泰柏瑞的量化投资架构,并于今年退休。

虽然田汉卿退休,但并不影响华泰柏瑞在量化这块的战斗力。从很早开始,华泰柏瑞的量化采用的就是“投研一体”的模式。

在公募量化领域,目前存在两大模式。

一种是领军人物模式。基金公司更多充当平台位置,然后领军的量化基金经理有自己的策略,有自己的小团队。这种模式下,同一基金公司的不同量化产品可能表现也会千差万别。

另一种,则是华泰柏瑞为代表的“投研一体化”模式,也就是将投研中间的每一个环节单独拆成一个项目,由单独的小团队分别负责,最后整个团队服务于一个或两个大模型,从而衍生出不同的投资组合。这类模式不依赖单一基金经理,普适性更强。

除了团队,华泰柏瑞量化的低换手率的中长期基本面模型同样值得关注。

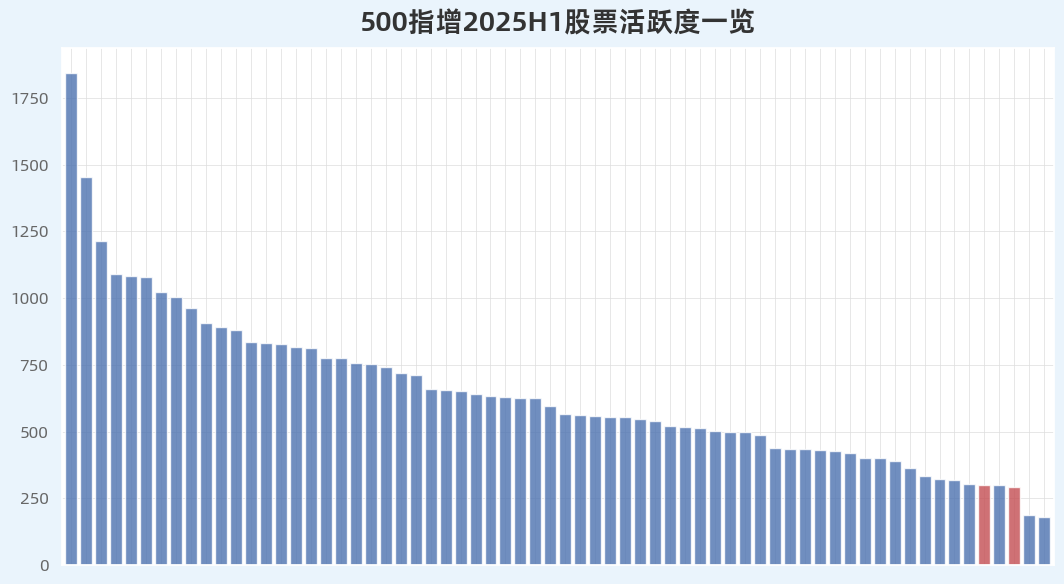

我统计了一下,目前跟踪中证500的指增(包括场外和指增ETF)基金,有66只公布了2025年中报全持仓数据,他们股票投资活跃度(股票投资活跃度=股票买入总额+股票卖出总额)/股票平均市值)的平均值是645%,500增强ETF(561550)仅为299.8%,显著低于同类。

看下图更为直观,列出了所有这些基金的2025中报股票活跃度,而两根红色的柱子,则是华泰柏瑞500指增ETF(左)和华泰柏瑞另一只场外500指增基金(右),足可见其在同类中的换手率之低。

伴随量化指增基金越来越多,对公募量化而言,这意味着高换手策略会越来越拥挤,这时候,华泰柏瑞中长期量化模型相对较低的换手,倒反而是一个相对的“蓝海”,为未来的超额持续性提供了更高的可能性。

对于指数增强基金,根据规定必须将80%的持仓局限在跟踪指数的成分股,剩下的20%是自由度。这也成为决定指增基金超额的重要来源。

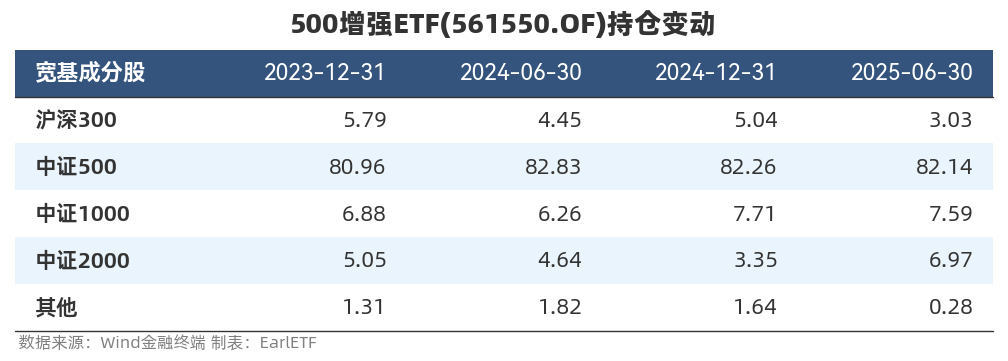

EarlETF的老读者都知道,每年中报年报公布后,我都喜欢用指增基金的全持仓,查看其中多少是沪深300成分股,多少是中证500成分股……如此就能获得一只基金全持仓的市值穿透数据。

从下表可以看到,500增强ETF(561550)常年维持一个相对稳定的市值分布,80%出头的仓位在中证500本身,然后既有上浮至沪深300,也有下浮至中证1000、中证2000等。这样均衡的分布,也可以规避小盘股暴跌时的超额回撤风险。

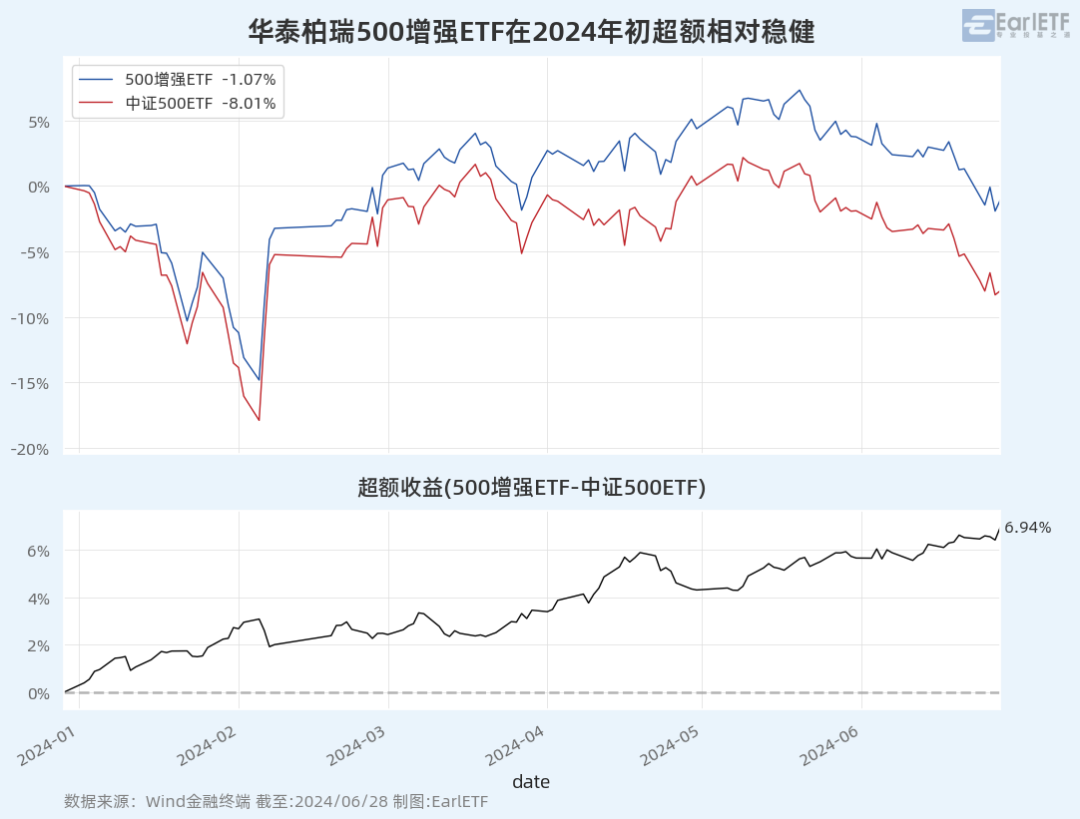

从下图也能看到,在2024年初小微盘“闪崩”时华泰柏瑞500指增ETF的超额依然稳步增长,并未出现回撤。

中证500的价值

在场内有一只优秀的500指增ETF,价值何在?

最大的价值,或许是以单品的方式,提供了对A股投资良好的暴露。

这些年,A股始终在大小盘不停地轮动,选大盘还是选小盘,让许多投资者很是迷惘。

虽然沪深300、中证500、中证1000和中证2000一个都不少是一条道路,但这样大大增加了投资的复杂度。尤其是对于许多希望尝试股债商组合甚至布朗永久组合思路的配置流玩家,在A股暴露上,会需要管理过多的品种。

这时候,就体现了中证500的价值。从下图来看,中证500在大小盘频繁的轮动中,始终是比较中庸的那个,不冒尖但往往也不会拖后腿。所以笔者之前就说过,“大小盘不知道买什么,就买中证500”。私募量化领域中证500指增成为最重要的品类,某种程度上也正在于此。

而当这样一个中庸的贝塔,再叠加上一个持续稳健的阿尔法,其价值就更得以凸显了。500增强ETF(561550)正是这样一个存在。

当然,放眼未来,我们更应该看到的,是它所代表的趋势——主动管理ETF正在A股生根发芽。主动ETF在美国走过了十余年的发展,如今已然成为ETF市场的活力所在。中国的ETF发展,虽然时空不同,但总在遵循着相似的轨迹。

未来十年,当投资者的需求从“买指数”的贝塔工具,进一步升级为“买超额”的阿尔法解决方案时,以指增ETF为代表的主动ETF,或许将不再是小众的“增强型”选择,而是会站上舞台中央,成为资产配置的主流。

短期涨跌不预示未来。相关基金为股票型,预期收益及风险水平较高。如需购买,请选择与自身风险承受能力相匹配的基金。投资需谨慎。