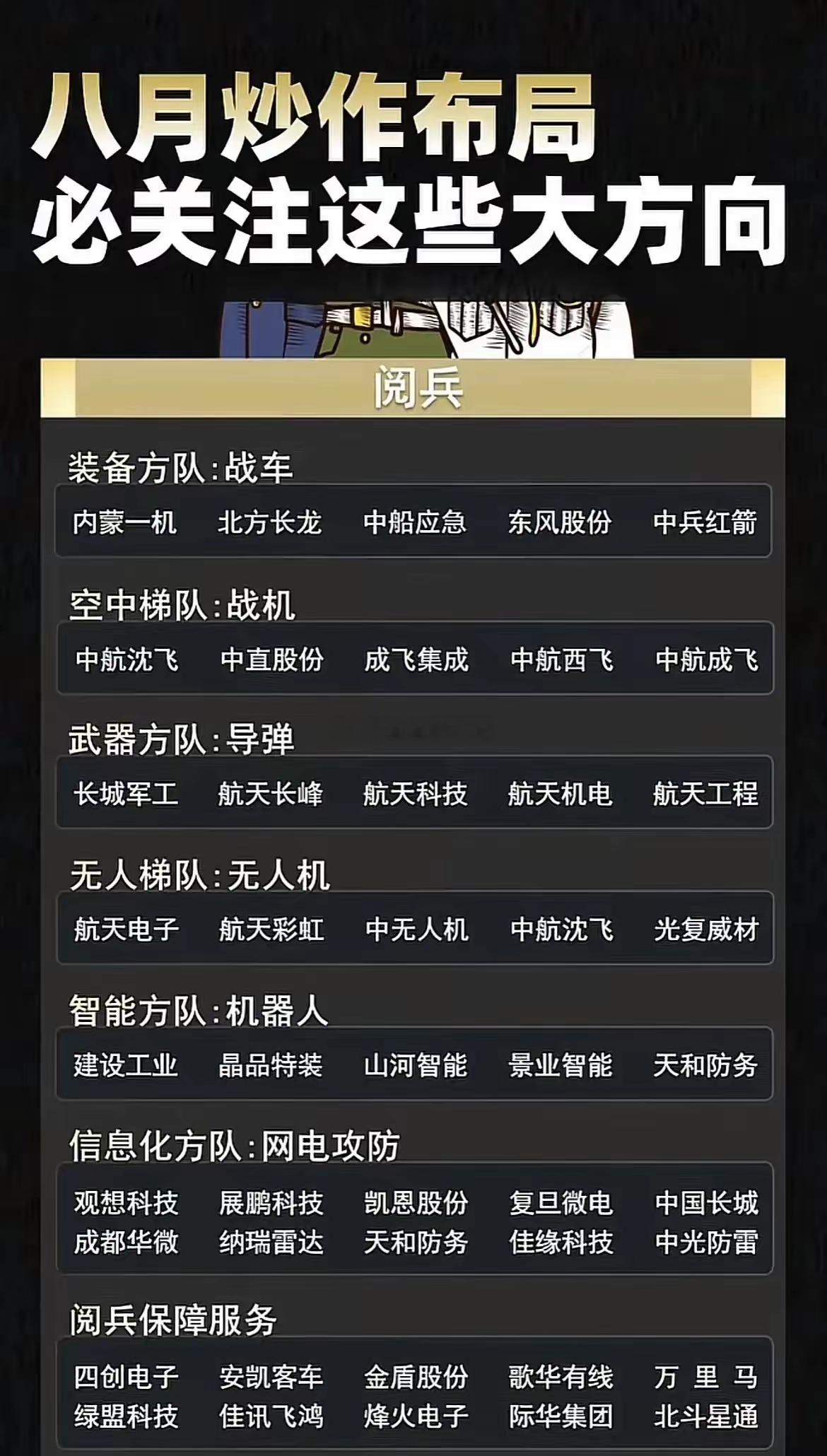

周一重点板块前瞻与关注方向

一、人工智能与机器人产业:政策与产业共振发力

国务院常务会议近期审议通过《关于深入实施“人工智能+”行动的意见》,明确强化算力、算法和数据供给,构建开源开放生态体系,将直接利好大模型研发、智能机器人、AI芯片等细分领域。同时,2025世界机器人大会定于8月8日至12日在北京举办,200余家企业将展示1500余件展品,其中首发新品超100款(数量较去年翻倍)。政策支持与产业盛会形成叠加效应,有望推动人形机器人、工业自动化设备等方向的技术突破与商业化落地。

重点领域:

• 算力基础设施:随着“东数西算”工程推进,京津冀、长三角等地区智算中心建设加速,中科曙光、浪潮信息等算力服务商有望受益。

• 行业大模型:金融、医疗、能源等领域垂直模型研发提速,科大讯飞、商汤科技等企业的行业解决方案落地进程值得关注。

• 机器人硬件:减速器、传感器等核心零部件国产化率提升,绿的谐波、埃斯顿等企业在精密制造领域的技术突破可能带来市场增量。

二、金融板块:政策调整释放流动性红利

多项金融政策本周生效,将直接影响市场资金面与板块估值。港交所优化IPO定价机制,自8月4日起将建簿配售部分最低分配比例调整为40%,并引入机制B提升发行人灵活性,这将增强港股市场吸引力,利好中金公司、中信证券等头部券商。此外,国家金融监督管理总局4月发布的保险资金权益类资产监管新规明确,允许偿付能力充足率超350%的保险公司将权益投资比例上限提升至50%,预计为A股带来长期增量资金,中国人寿、中国平安等险企的权益配置动向值得跟踪。

风险提示:财政部宣布自8月8日起,对新发行的国债、地方政府债券利息收入恢复征收增值税,短期可能引发债券市场供需结构变化,需关注利率波动对银行净息差的影响。

三、消费升级与服务经济:暑期旺季叠加政策催化

暑期消费热潮持续升温,商务部数据显示,一季度社会消费品零售总额同比增长4.6%,新能源汽车渗透率达47.2%,电影票房同比增长48%并创历史新高。8月3日召开的“2025企业家太阳岛年会”聚焦“东方生活美学与创新风尚”,发布《人工智能浪潮催生消费新趋势》等智库报告,推动科技与消费融合,以下细分领域有望持续活跃:

• 文旅消费:铁路暑运已发送旅客4.56亿人次,同比增长3.6%,中国中免、宋城演艺等企业受益于暑期旅游复苏。

• 智能家居:3月份重点监测企业智能家居销售额同比增长超10%,海尔智家、美的集团的场景化解决方案加速落地。

• 银发经济:广东省自然资源厅8月4日实施的不动产登记新政,明确支持解决养老服务设施历史遗留问题,金陵饭店、宜华健康等养老产业服务商迎来发展机遇。

四、高端制造与绿色经济:政策倾斜凸显产业韧性

尽管7月制造业PMI降至49.3%,但装备制造业和高技术制造业PMI分别为50.3%和50.6%,仍保持扩张态势。政策层面,新能源汽车购置税减免延长至2027年,充电桩布局进一步优化,叠加欧盟碳关税实施临近,以下领域具备结构性机会:

• 新能源汽车:比亚迪、宁德时代等龙头企业在电池技术迭代(如固态电池)和海外市场拓展(如东南亚、欧洲)上持续突破。

• 稀土永磁:北方稀土与包钢股份上调第三季度稀土精矿交易价格,中科三环、金力永磁等企业受益于新能源汽车和风电需求增长。

• 工业母机:国家制造业转型升级基金加大对高端机床企业的投资,科德数控、华中数控的五轴联动设备国产替代进程加速。

五、房地产与基建:政策纾困释放区域机会

广东省8月4日实施的不动产登记新政,针对2024年底前建成的城镇住宅、中小学校等四类不动产,分类解决历史遗留问题。这一政策将推动保利发展、招商蛇口等房企的存量项目去化,同时释放建筑建材需求。基建领域,财政部提前下达的2025年新增专项债额度重点支持城市更新和交通物流项目,中国交建、海螺水泥等企业订单有望增长。

投资策略:建议关注政策落地节奏较快的粤港澳大湾区、长三角城市群项目,同时警惕部分高负债房企的流动性风险。

六、风险预警与操作建议

1. 市场情绪:7月制造业PMI连续两个月处于收缩区间,需关注8月上旬公布的7月工业增加值、CPI等数据是否出现边际改善。

2. 外部冲击:美国总统特朗普签署的对等关税政策将于8月7日生效,涉及加拿大、巴西等国,可能引发全球贸易链波动,出口占比较高的消费电子、机械制造企业需防范汇率风险。

3. 板块轮动:近期人工智能、机器人等科技板块累计涨幅较大,需警惕获利回吐压力,可适当配置低估值的消费蓝筹作为防御。

操作建议:短期聚焦政策催化明确的人工智能、机器人、消费服务板块,中长期关注高端制造、绿色经济的产业升级机会,同时保持对金融地产等权重板块的配置以平衡风险。