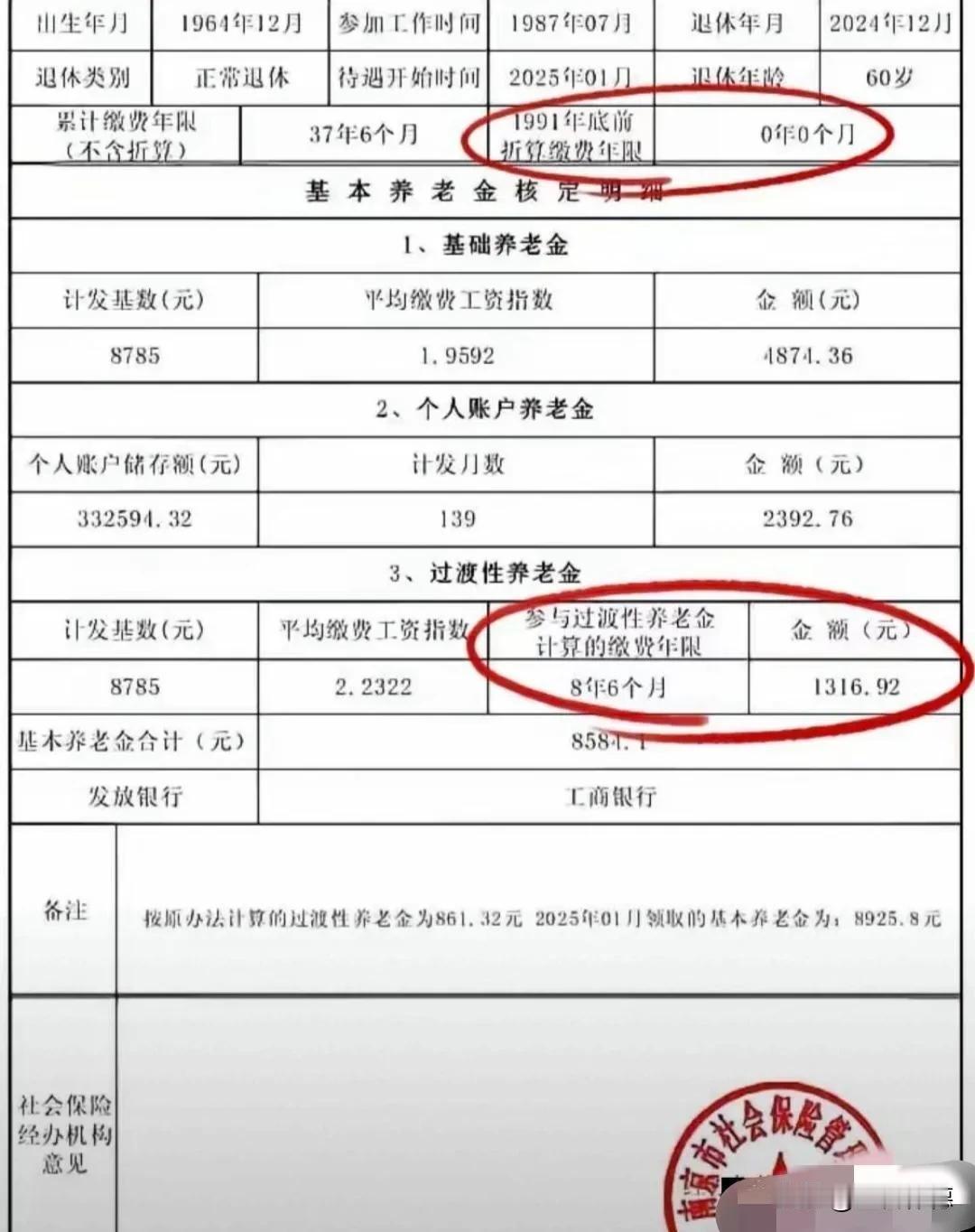

这份养老金成功的样本是什么?又能给我们带来哪些启示呢? 一份核定单引人注目,上面显示月度养老金高达8587.1元(2025年1月实发8925.8元)。分析其构成,有三大核心要素显现出来: 1. 超长缴费年限打基础:累计缴费达37年6个月,远远超出15年的最低标准,使得基础养老金大幅提高。 2. 高额个人账户积累起作用:个人账户储存额超过33.2万元,折合每月2392.76元,成为养老金的重要支撑。 3. 超高缴费指数是关键因素:其职业生涯平均缴费工资指数分别达到1.9592(基础养老金)和2.2322(过渡性养老金),这表明长期按照约2倍社会平均工资的高标准缴纳养老保险。 启示与行动指南: “多缴多得”是不变的准则:这个案例生动地表明,养老金绝不是“只要熬够年限就可以”。缴费基数越高、时间越长,个人账户积累和指数化待遇就会越高,这是提高养老品质的关键途径。 尽早规划黄金期投入:职业生涯中后期处于收入高峰,正是提高缴费基数、为个人账户“存钱”的黄金时期,其复利效应会在退休后持续发挥作用。 关注地方政策细节:例如江苏省养老金计算中1991年底前工龄的折算规则(在这个例子中折算年限为0),这提醒我们要关注当地政策的具体执行情况。 这份样本就像一盏明灯,清楚地揭示了养老储备的本质——国家提供基本的生存保障,但想要体面养老,最终还是要靠个人长期、高质量的缴费投入。如今缴费基数每提高一点,都是未来美好岁月里从容生活的底气。