具身智能(Embodied Artificial Intelligence, EAI)是人工智能与机器人等物理实体相结合的领域,其核心在于通过感知、控制和自主学习来积累知识和技能,形成智能并影响物理世界的能力。

---

**一、行业概述**

1. **定义**

具身智能是指有物理载体的智能体,在与物理世界的交互过程中,通过感知、控制和自主学习来积累知识和技能,形成智能并影响物理世界的能力。人形机器人是具身智能的典型代表,被视为实现具身智能的最佳载体之一。

2. **核心要素**

具身智能由四个核心要素组成:本体、智能体、数据和学习进化框架。其在机器人上的应用可划分为三阶段:感知、推理、执行。

---

**二、技术路线**

1. **具身智能系统架构**

具身智能系统通过“大脑”(感知、理解和规划,基于大语言和视觉语言模型)、“小脑”(运动控制和动作生成,基于运动控制算法和反馈控制系统)和“身体”(动作执行,由机器人本体支持)三个层级协同工作。

2. **大模型在“大脑”中的应用**

- 大模型是“大脑”的最佳解决方案,能够实现从任务解析到动作规划的全流程自主化运行。

- 当前基于大模型的技术路线包括:

1) LLM+VFM(谷歌SayCan模型)

2) VLM(清华大学CoPa模型)

3) VLA(谷歌RT-H模型)

4) 多模态大模型(麻省理工MultiPLY模型)。

3. **具身执行中的技能学习**

- 技能学习分为模仿学习和强化学习。模仿学习通过收集专家演示数据,用神经网络拟合;强化学习通过与环境交互学习行为策略。

- 未来可能向端到端模型演进,技能学习将逐步泛化为通用操作大模型。

4. **数据采集与训练**

- 数据采集方式多元化,包括远程操作、机器人自主探索、仿真合成数据等。

- 仿真技术(如DexMimicGen)通过少量演示生成大量训练数据,显著提升机器人性能。

---

**三、产业链分析**

1. **产业链结构**

- **上游**:芯片、传感器、控制器、电机、通信模组、能源管理等硬件基础。

- **中游**:AI算法、操作系统、云服务及中间件的技术核心。

- **下游**:机器人、自动驾驶载具等产品,以及工业制造、服务业、医疗康复、教育娱乐等应用场景。

2. **传感器**

- **六维力传感器**:用于测量接触力和力矩,是国产替代的重点。

- 2023年国内六维力传感器市场规模为2.35亿元,预计2027-2030年复合增长率超过100%。

- 国内厂商如宇立仪器、蓝点触控等在技术和性价比上逐步缩小与外资品牌的差距。

- **惯性测量单元(IMU)**:用于导航与姿态平衡,是具身智能机器人的重要传感器。

- 2023年全球MEMS IMU市场规模达19亿美元,预计2028年增长至26亿美元,CAGR为5%。

3. **空心杯电机**

- 灵巧手的核心部件,当前仍为产业链瓶颈环节。

- 空心杯电机分为无刷和有刷两类,无刷电机具有高转速、长寿命等优势,但控制算法复杂度较高。

4. **代表企业布局**

- **国内**:

- 奥比中光:深度相机FemtoBolt用于机器人动作优化。

- 索辰科技:发布物理AI系列产品,赋能机器人设计与训练。

- 软通动力:布局人形机器人,发布星云具身智能计算平台。

- 海康威视:推出系列化关节机器人,构建具身智能技术架构。

- **国际**:

- 特斯拉:Optimus机器人已进入量产阶段,2025年底计划部署数千台。

- 波士顿动力:Atlas机器人通过真实与仿真数据融合训练,具备复杂操作能力。

- Figure AI:基于端到端运动控制算法,开发通用“视觉-语言-感知”(VLA)模型Helix。

---

**四、市场规模与驱动因素**

1. **市场规模预测**

- 国内具身智能行业规模预计2027年突破1.25万亿元,2018-2027年CAGR达17.6%。

2. **驱动因素**

- 政策支持:2025年政府工作报告首次提及具身智能,明确提出培育具身智能等未来产业。

- 地方政策:如深圳、北京等地计划到2027年实现千亿级产业集群。

- 技术融合:具身智能与自动驾驶在技术实现路径上一脉相承,算法与零部件可高度复用。

- 投资热潮:2024年具身智能成为科技产业投资最大热点,头部企业估值较高,投资热点从本体研发向模型与上游零部件迁移。

---

**五、应用场景**

1. **工业制造**

- 具身智能率先落地的场景,流程规则性强,任务重复性高,适合机器人替代劳动力。

2. **服务领域**

- 从工业制造向家庭服务、商用服务等更开放场景延伸,机器人需具备更强的自主决策与泛化适应能力。

3. **代表企业产品**

- **特斯拉**:Optimus机器人已用于特斯拉工厂分拣电池、搬运等任务。

- **优必选**:Walker系列机器人已进入车厂实训,应用于搬运、质检、组装等场景。

- **宇树科技**:G1人形机器人具备灵巧操作能力,售价9.9万元起。

- **傅利叶智能**:GR-1机器人通过VR动作捕捉实现Sim2Real训练。

---

**六、未来发展与挑战**

1. **发展趋势**

- 模块化设计成为主流,推动产业分工与专业化发展。

- 服务型机器人市场规模有望超过工业机器人,迎来爆发式增长。

2. **挑战**

- 训练数据与模型能力不足:具身智能机器人在复杂环境中的感知、执行和自适应能力仍受限于现有技术水平。

- 成本与技术壁垒:部分核心零部件(如灵巧手)价格高昂,研发难度大。

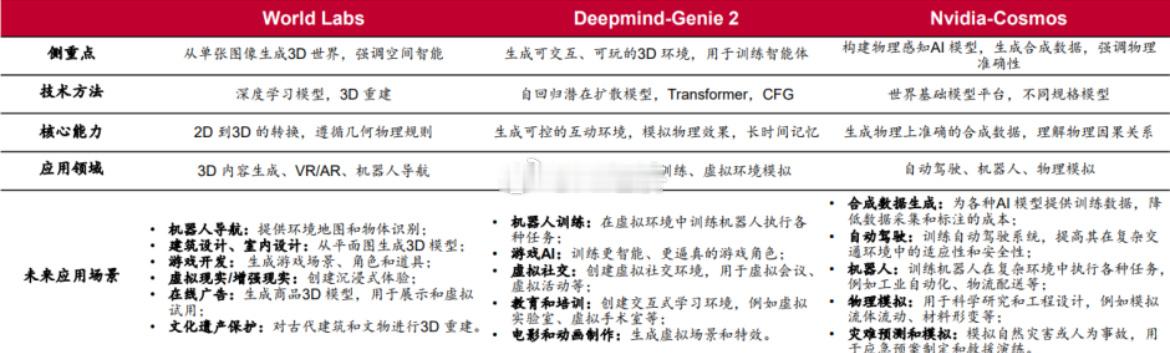

3. **技术趋势**

- **世界模型**:通过生成符合物理规律的逼真数据,降低训练成本,加速具身智能学习速度。

- 代表模型:NVIDIA Cosmos、DeepMind Genie 2、World Labs等。

---

七、政策与产业布局**

1. **政策支持**

- 2025年政府工作报告首次提出具身智能,明确将其列为未来产业新赛道。

- 地方政府行动:如北京、深圳等地出台专项政策,推动具身智能科技创新与产业培育。

2. **产业创新中心

- 2023年起,多地打造人形机器人产业创新中心,推动具身智能基础模型、仿真应用等发展。