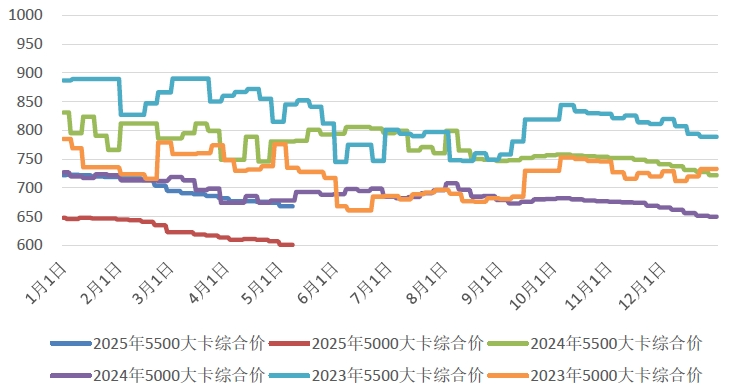

今年一季度,火电上市公司取得开门红,受益煤价下滑与需求上涨,31家火电上市公司合计盈利230亿元,与4年前同期的巨额亏损相比,境遇迥异。 压舱石火电保持高需求 火电仍是我国能源体系沉甸甸的压舱石,一直在“迎峰度夏”“迎峰度冬”“深度调峰”期间发挥着难以替代的关键作用。 从供给端来看,今年的电力需求弱于预期,受关税战影响,近期的工业经济需求未见猛增趋势。 随着新能源装机高速增长,电力板块供需有望从紧平衡转向较为宽松,但因为新能源占比的提升增大了电力系统的不稳定性,火电需求仍将保持增长。 目前来看,工业用电仍是大头,而城乡居民用电量与第三产业的用电量在整体电力消耗结构中的占比逐渐扩大,特别是沿海地区与一二线城市。 煤价变动与长协煤支柱 总体来看,我国特殊的能源资源禀赋特征,决定了我国必然有着特殊的电力能源供应结构。多个地区和城市在今年工作报告的重点工作安排里提到煤电,全国范围内有多个大型煤电项目投建或扩建,都是此思路坚定的实践探索。 国家能源集团、华能集团、华电集团、国家电投、大唐集团和三峡集团、中广核、华润电力、国投电力组成的“五大四小”发电企业在火电方面均有深度布局,是我国火电市场的核心竞争主体,拥有规模优势、技术优势和更多的长协煤资源,地方发电企业则针对本区域的需求形成局部优势。 煤炭价格和电力系统的利润呈“你高我低”的跷跷板态势,毫不夸张地说,煤价决定了火电企业能否赚钱。今年以来煤价下滑的态势仍在继续,据预测今年国内煤炭主产省区产量仅有微增,进口煤炭价格优势收窄但数量变动不大。需要注意的是,今年以来现货煤价的持续走低,或将打开长协煤的变革窗口。