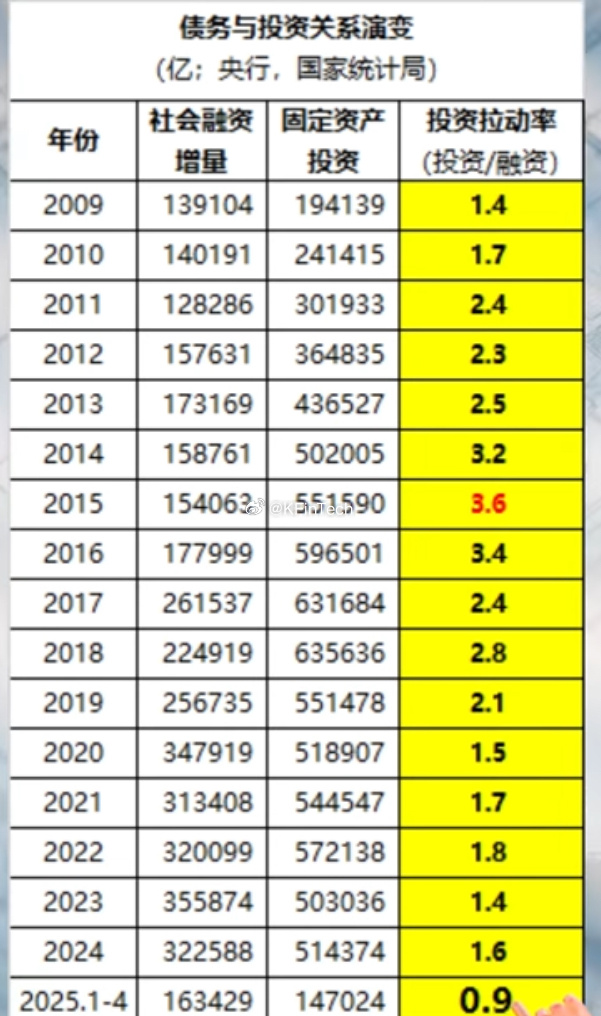

债务与投资关系演变(2009-2025)

数据图表 文字解读

【分类】宏观经济-投融资

解读(分阶段):

第一阶段(2009-2015,7年):投资拉动率持续攀升期

投资拉动率从1.4持续上升至最高点3.6(2015年)。

社会融资增量在13.9万亿-17.3万亿之间波动。

固定资产投资规模从19.4万亿快速增长至55.2万亿,增长近3倍。

这一阶段体现了中国经济高度依赖投资拉动的特征,投资效率逐步下降。

第二阶段(2016-2019,4年):投资拉动率高位回落期

投资拉动率从高点3.4回落至2.1。

社会融资增量大幅上升,2017年达到26.2万亿的阶段性高点。

固定资产投资增速放缓,2019年出现首次下降,降至55.1万亿。

这一阶段体现了经济结构调整初步显效,对投资依赖度开始降低。

第三阶段(2020-2023,4年):疫情冲击与恢复期

2020年社会融资增量跃升至34.8万亿的历史新高,投资拉动率降至1.5。

2022-2023年社会融资维持在较高水平(32-35.6万亿)。

固定资产投资在50-57万亿之间波动,未能恢复持续增长态势。

投资拉动率在1.4-1.8之间低位波动,显示投资效率进一步下降。

第四阶段(2024-2025.4):融资与投资双降期

社会融资增量从35.6万亿降至16.3万亿(2025年1-4月数据,按年化计算约49万亿)。

固定资产投资降至51.4万亿,2025年1-4月进一步降至14.7万亿(年化约44万亿)。

投资拉动率创下0.9的历史新低,首次低于1,表明每单位融资带动的投资不足1单位。

分析和预测:

1. 投资效率持续走低:从2009年到2025年,中国经济的投资拉动模式经历了从高效(1单位融资带动1.4单位投资)到低效(1单位融资不足以带动1单位投资)的演变,反映了边际资本产出比的持续下降。

2. 结构性问题凸显:投资拉动率的持续下降表明,经济增长模式面临转型瓶颈,传统依靠大规模投资拉动经济增长的方式难以为继。

3. 债务负担增加:社会融资增量持续高于固定资产投资的增长,意味着新增融资并未有效转化为实体经济投资,部分可能用于债务展期或低效率项目。

4. 经济转型信号:投资拉动率下降也可能反映经济正从投资驱动向消费驱动转型,这是结构优化的必经阶段,但转型期间可能面临增长放缓。

5. 政策建议:

- 提高融资效率,引导资金流向高质量、高效率的投资领域

- 加强金融监管,防范系统性金融风险

- 推动消费升级,培育新的经济增长点

- 深化供给侧结构性改革,淘汰过剩产能和僵尸企业

6. 未来展望:短期内投资拉动率可能维持低位,经济增长将更依赖消费和创新驱动。随着结构调整深入推进,投资效率有望在未来2-3年内逐步企稳回升。

7. 风险提示:当前投资拉动率跌破1的情况如持续时间过长,可能引发更严重的经济下行压力和债务风险,需密切关注后续走势。