之前有人攻击比亚迪,一直拿负债额和负债率来做文章,说比亚迪欠了一屁股债,要完蛋了,我觉得就很抽象。

首先汽车产业本身就是属于重资产行业,在你造车之前,你得先有地皮吧?得有工厂吧?得进设备吧?得招人吧?得搞4S吧?得开店吧?等等等等还有一堆地方等着你花钱。

等一家车企做大做强了,渠道和消费者的需求增长了,你是不是还得买地皮?还得建新厂?还得再招人?还得再进设备?店面和4S是不是也得加?你是不是还得考虑出海?

那这些钱从哪里来呢?

总不能是从天上下吧?

人们常说现代工业皇冠上的明珠,一辆车从一个idea到消费者开到报废,牵扯到的产业链的深度与广度的无法估计的。因此找银行贷款,以及用自身的信用和供应链赊账是一定避免不了的,这也是每一家企业所要面对和要去做的。

就拿2024年汽车销量世界前十的厂商来说。

2024年,汽车销量世界第一的丰田负债率61.07%,第二大众负债率68.92%,第三现代起亚64.60%,第四斯特兰迪斯60.45%。

第五比亚迪74.64%,而销量与比亚迪相近的通用和福特,分别为76.55%和84.27%,并且同为国产的第十名吉利为69.74%。

就连我们认为赚钱狂魔的特斯拉和理想,二者也都有39.64%和56.07%。盘完这张表之后,你会发现负债率高是全球车企的共性特征。

我上面也提到,造车本身会牵扯到无数的产业,涉及到银行贷款和供应链结算周期,因此企业在规模越大、销量越高、营收越高的同时,它的总负债必然是越来越高的。

同时,当企业总负债伴随着企业的规模、销量和营收一起增高时,那我们也可以认为这是一家依旧保持着高速增长的公司。

在总负债之外,真正能影响到企业经营的其实是“有息负债占比”。

有息负债是指公司向金融机构借钱、以及在资本市场发行的债券,需要支付利息。若还本付息压力过大,企业可能陷入流动性危机,因此有息负债更能反映企业真实债务压力。

而在2024年,比亚迪的有息负债仅286亿元,仅占总负债的5%,这个数字不论是放在全球车企还是国内车企,都是一个非常低且健康的数字。

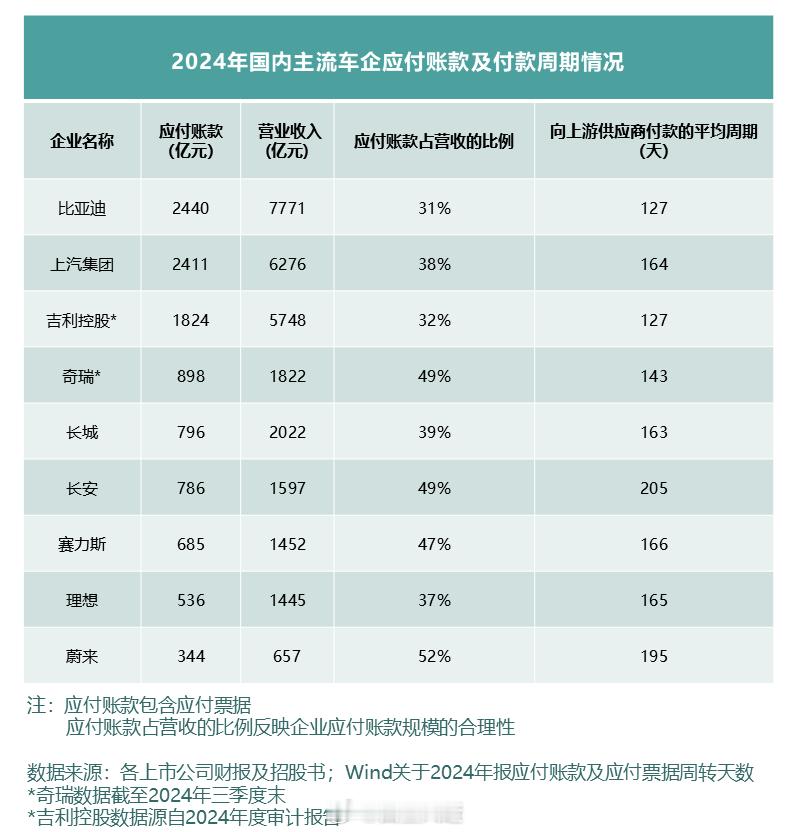

同样在向上游供应商付款的平均周期里面,比亚迪大约为127天,平均四个月一结算,这在一众国内车企里面也算是很快的了。

而且我们也不要忘记一件事,造车只是比亚迪诸多业务的一环,比亚迪本身也是一个涉及到汽车、数码、家电、电池等等行业的超级供应商,而购买了比亚迪相关产品和服务的企业也数不胜数,他们也存在向比亚迪赊账的商业行为,这部分钱也是需要比亚迪自己去垫的。

因此,单凭一个所谓“高负债和高负债率”来说比亚迪要完,如果你不是水军或者主板号,我只会认为你过于业余,建议多去学一些基础知识再来和我讨论,我们要时刻保持思考力,不能人云亦云。