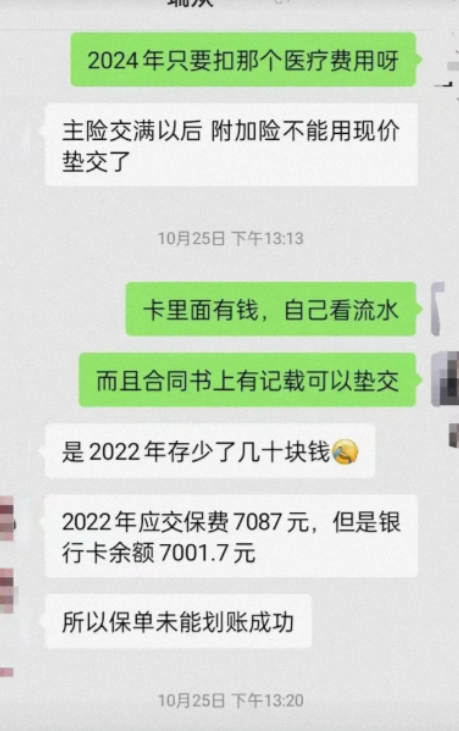

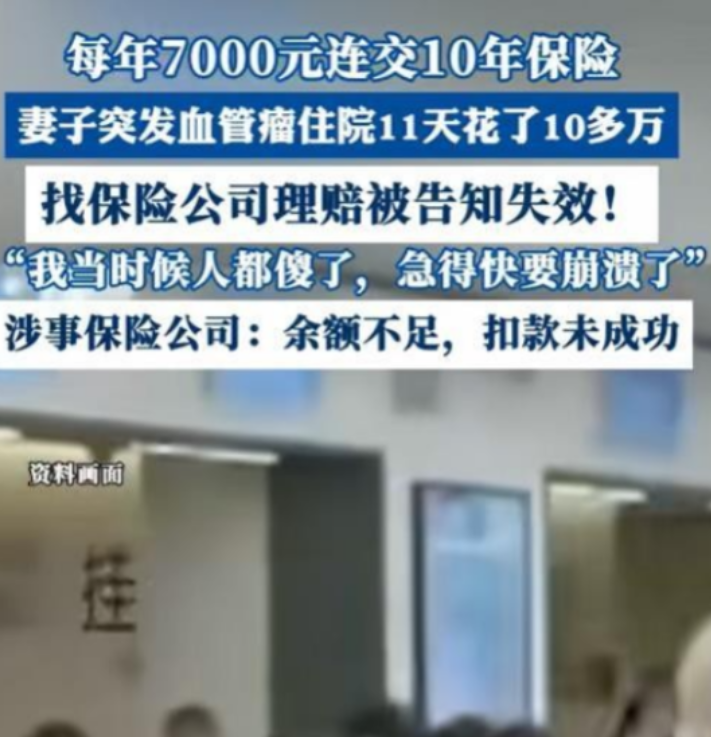

男子给妻子买了一份为期十年的分红型保险,每年的保费高达7000元。2024年妻子不幸患上血管瘤,高昂的治疗费用压得男子喘不过气,男子悲伤之际,庆幸自己还好给妻子买下了商业保险。然而,男子拿着保单去保险公司理赔时却遭遇晴天霹雳,保险公司:无法理赔。 王胜刚(化名)为妻子购买了一份为期十年的分红型保险,每年缴纳近7000元的保费,王胜刚希望这份保险能为家人带来安全感。 保险内容包括重大疾病保险和住院费用补偿医疗保险,看似全面周到,于是王胜刚每年按时往银行卡里存入7000元,以确保保费能顺利扣除。 十年时光匆匆而过,2024年噩耗降临,王胜刚的妻子被诊断出患有血管瘤,需要立即住院治疗。 11天的住院费用高达10多万元,让这个家庭陷入了经济困境,然而王胜刚并未慌乱,因为他相信多年来精心准备的保险会在此时派上用场。 带着满怀希望王胜刚拿着保单和医疗票据来到保险公司,谁知等待他的却是晴天霹雳。 保险公司工作人员告知他,由于保单已经失效,无法进行理赔,这个消息如同一盆冷水浇在王胜刚头上,让他瞬间陷入绝望。 经过调查事情的真相逐渐浮出水面,原来在2022年,保费悄然上涨到了7087元,而王胜刚的银行账户中只有7001.7元。 这微小的差额导致保费未能成功划账,虽然保险公司进行了垫交,但这一操作却引发了连锁反应。 到了2024年,医疗险部分的费用无法从银行卡内划账,最终导致保单失效。 王胜刚对此结果难以接受,他坚称从未收到过任何关于保费变动或账户余额不足的通知,如果知晓情况他必定会及时补缴。 但事已至此,保险公司拒绝理赔的决定已成定局。 这一事件在社交媒体上引发了广泛讨论,许多网友对保险公司的做法表示质疑,认为在如此重要的事项上,保险公司应该采取更加积极主动的通知方式。 有人指出保险公司在发现投保人账户余额不足时,应该立即通知客户,而不是静默处理。 更有甚者一些网友分享了类似的经历,有人投保了某款终身保险,却发现要等到百岁才能领取保险金。 还有人因为觉得保险无用而选择退保,却只拿回了投保金额的极小部分,这些经历让人不禁质疑,保险究竟是保障还是陷阱? 王胜刚的故事或许只是冰山一角,但它揭示了保险行业亟需改革的现状,如何在保障消费者权益和保险公司利益之间找到平衡点,将是未来保险业发展的关键。 只有建立起更加透明、公平的保险体系,才能真正实现保险的初衷——为人们的生活提供可靠的保障。 对此您有什么看法?可以在评论区留言讨论!!! (来源:新黄河)