#养老保险那些事儿# 养老金为什么会有差别?

网上很多人,一说到养老金差别,瞬间就“热情上头”“口若悬河”,认定有差距就是“不公平”。

甚至有人认为“退休老人都应该拿一样的养老金”,说他们“不再为社会作贡献”。

说这种话的人要么是装糊涂,要么是不明白养老金是怎么计算出来的。

看看我国养老保险模式和养老金计算公式,一起来分析分析到底是个人原因还是政策原因导致的养老金差别?

统账结合模式

我国养老保险的“统账结合”,就是统筹账户大池子与个人账户小池子相结合。

统筹账户给退休人员发基础养老金、过渡性养老金(如果有)、个人账户余额发完后补足的个人账户养老金和死亡后的遗属待遇。

个人账户只给退休人员发个人账户养老金。

统筹账户收入主要是单位缴费和财政补贴,个人账户收入主要是个人缴费和利息收入,最近几年也有投资收益。

单位参保的,单位缴费目前是全部进入统筹账户,个人缴费全部进入个人账户。

灵活就业人员没有单位缴费,缴费总额的60%进入统筹账户,40%进入个人账户。

保低限高机制

在缴费方面,通过社平工资的60%-300%限制,实现“保低限高”。个人收入低于社平工资60%,只能按最低档60%缴费,高于社平工资300%,只能按最高档300%缴费。

缴费就是尽义务,从缴费档次方面可以看到,尽义务的多少就有五倍的差距,这必然会形成个人账户里的钱有多有少,而且还有缴费年限不同进一步拉大这个差距。

缴费档次高、年限长的,个人账户余额可达三四十万甚至五六十万,缴费档次低、年限短的,个人账户余额只有四五万,这十倍左右的差别就会形成个人账户养老金的差距。

计算养老金方面,为了体现养老金的“保低限高”,计算基础养老金时,对缴费档次低的适当提高计算,对缴费档次高的适当降低计算。

比如:

60%档,缴费指数为0.6,但计算养老金指数却是(1+0.6)÷2=0.8。

80%档,缴费指数为0.8,但计算养老金指数却是(1+0.8)÷2=0.9。

200%档,缴费指数为2,但计算养老金指数却是(1+2)÷2=1.5。

300%档,缴费指数为3,但计算养老金指数却是(1+3)÷2=2。

这就是常说的缴费档次低性价比高的地方,体现了对“低收入群体”的照顾和高收入群体的责任。这里为什么在要对低收入群体打引号,我们后面再说。

基础养老金计算公式

社平工资x(1+平均缴费指数)÷2x1%x缴费年限

可以看出公式里有三个变量,社平工资每年上涨体现社会的发展,平均缴费指数体现个人缴费多少的义务,缴费年限体现个人缴费时间的长短。

社平工资这个变量,每个省区市同一年退休的人是一样的,与个人尽缴费义务的多少无关。

平均缴费指数和缴费年限就与个人尽缴费义务的多少和长短直接相关。

要想基础养老金高,多从统筹账户里领钱,就得自己多尽长尽缴费义务。这里就体现出养老金的差别了。

个人账户养老金计算公式

个人账户储蓄额÷计发月数

这个简单的公式里,被除数“个人账户储蓄额”越多,个人账户养老金就多,个人账户储蓄额几十万和几万的差别,是养老金差别重要原因。

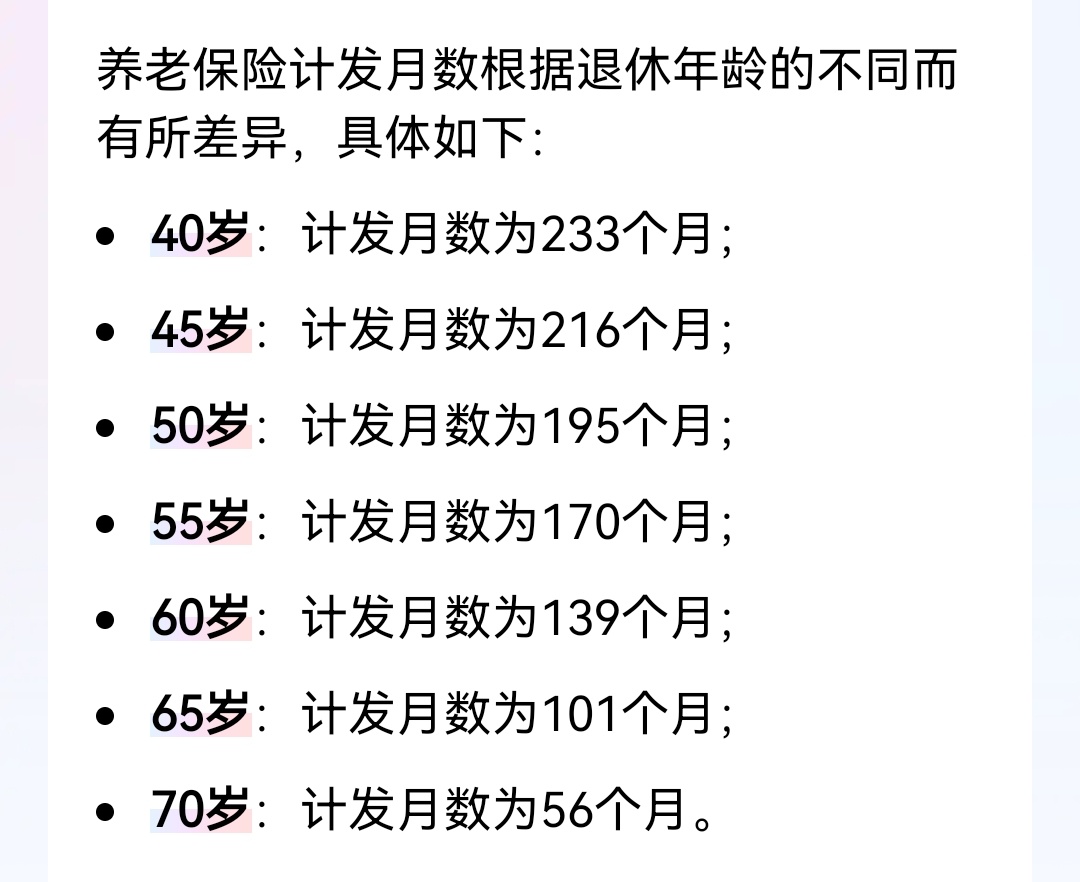

计发月数是根据退休年龄确定的,50岁退休计发月数是195,55岁退休计发月数是170,60岁退休计发月数是139。

如果被除数不变,计发月数这个除数越小,个人账户月养老金就越高,这体现的是对晚退休的“激励”。

可能有人会说,个人账户都是自己交的钱,计发月数少怎么就是“激励”?

计发月数是固定的,也就是说个人账户余额在这么多个月后就领完了。但是,领完后咋办?

领完后由统筹账户按个人账户养老金标准接续补发,好果个人账户养老金高,那补发的就高,一直补到人没了的时候。

这样保证了养老金只会涨,而不会因个人账户余额发完后下降一大截。这就是“赚”的,不是激励是什么?

满足发放过渡性养老金的,还会由统筹账户发放过渡性养老金。

由此可以看出,统筹账户大池子的作用,承担了发放养老金的大部分。

上面码了这么多字,分析的结论是造成养老金的差距绝大部分是个人原因所导致,这就是“多得、长缴多得、晚退多得”,自己缴得少、缴得短、退得早,当然养老金就低了。

那些说退休都拿一样养老金的,基本都是想占别人的便宜。如果换作他养老金高,还会不会说与别人拿一样呢?

有些“低收入群体”其实收入并不低,如做个体生意、自媒体博主、直播带货人等,甚至还碰到过月收入几万的码农,单位按最低的60%档缴费,这些人有能力选高档次缴费,或如实申报缴费,但他们并没有为自己多积累,多进缴费义务。

因为他们缴费档次低,或缴费年限不长,导致退休后养老金不尽如他们意。于是跟着在网上大声说养老金低,养老金有差距,“不公平”……这就是他们的小心思。

希望看了此文,能明白为什么养老金有差距,为什么退休后不能拿一样的养老金。

#网络正能量一江山论坛##道中华#