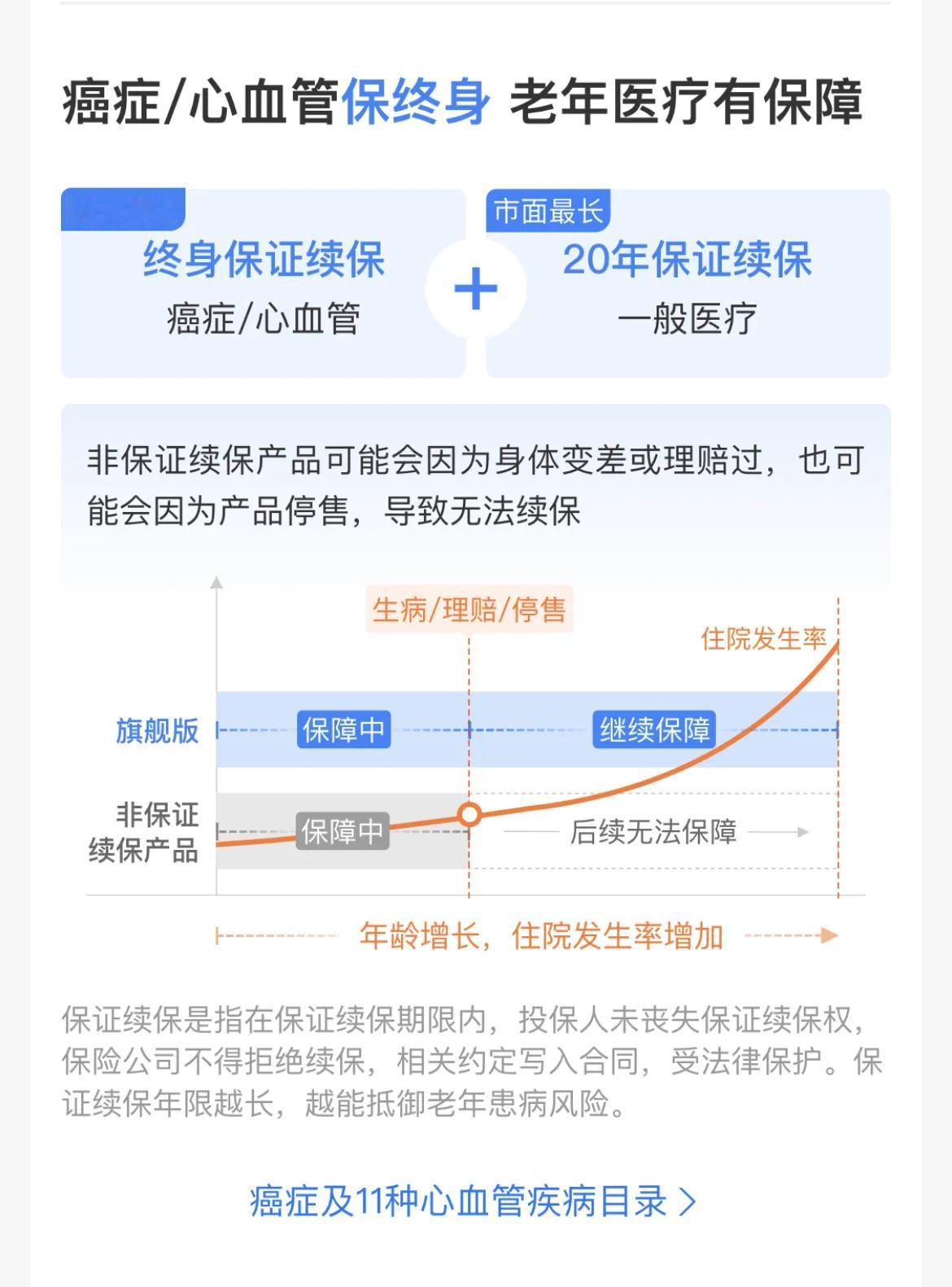

年入50万的博士家庭,竟然看不起大病?输不起的中产到底需要什么?一定要提前做好这件事! 有人说,“中产”≈中惨。 因为,中产和破产之间,只隔着一场大病、一次失业或一次投资失败。 这也并不是危言耸听或者凡假装卖惨。之前在知乎上刷到过这样一个故事,一个匿名博士表示自己和妻子都在大学任教,教学加兼职的收入加起来一年将近50多万,而且两边父母家庭都有稳定的经济来源,有着三线城市还算不错的经济收入,但随着岳父和父亲相继患癌,前后花了100多万,家庭几乎被拖垮。 年入50多万,算得上是中产家庭了,却还是这么容易就被一场疾病击垮了。所以,要想守护住中产家庭的财富,真的少不了一个转嫁风险的手段——保险。 有了保险兜底,万一不幸患病,真的能分担很大一部分经济压力。以现在很火的“好医保·长期医疗(旗舰版)”为例。投保人一旦投保成功,即可享受除医保外,至高400万元的保额,包含202种癌症特药、质子重离子,以及3种120万一针的CAR-T靶向疗法药物。而且,这款产品还是0免赔额的,癌症及11种心血管病可以100%报销,就算一般疾病住院,也能按照1万元以下30%,1万元以上100%的比例报销。而且,对中青年群体很友好的一个点是,买了它能防范未然,它里面有个条款,针对癌症、11种心血管疾病,它可以保证续保终身,一般疾病也能保证续保20年,不担心后续身体出现问题无法续保。 更优惠的是,有上海医保的朋友,直接在支付宝搜“好医保”就能用医保余额缴纳保费,不花一分真金白银,还可额外多享受50万特药保障。 俗话说,人生多无常。而一份好的保险,能让你面对无常时,多一份坦然面对的底气。你觉得呢?