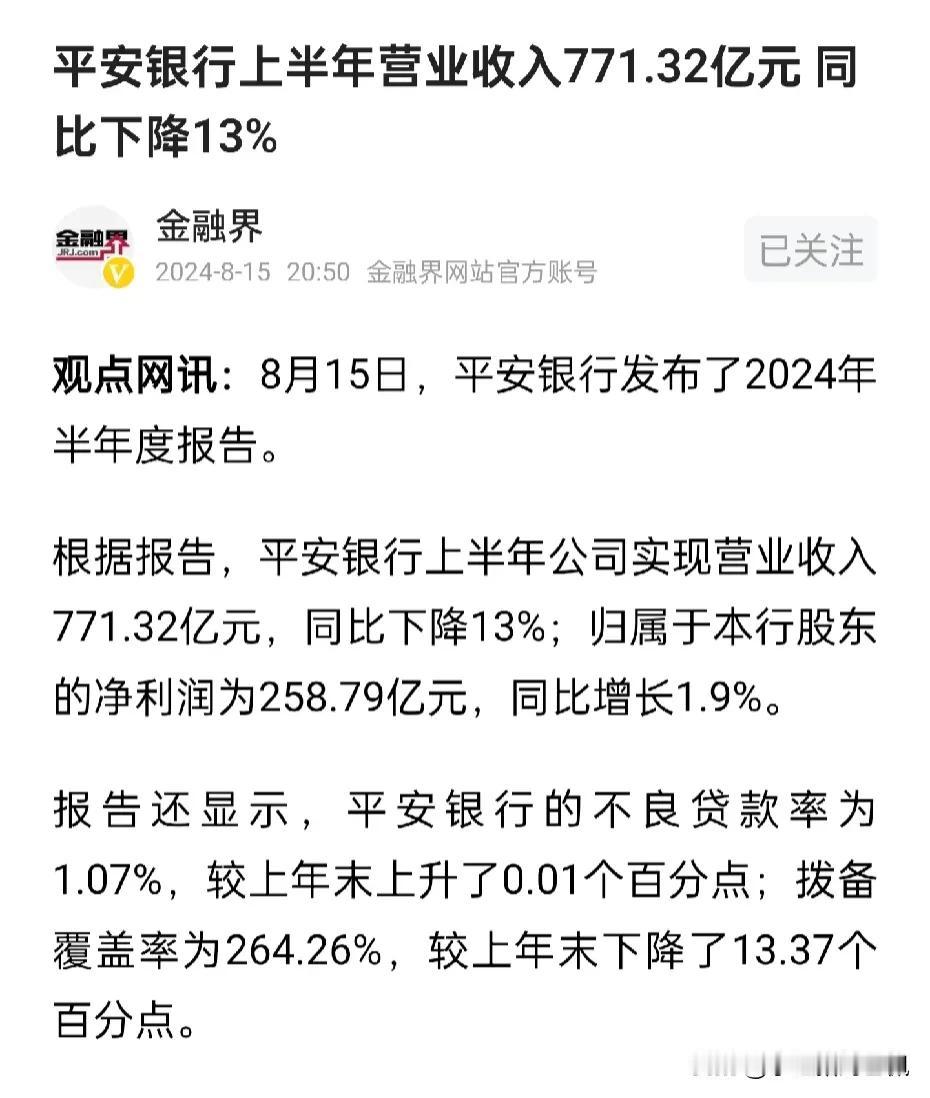

正如我一直提醒的,尤其对于银行股不能仅看市盈率,市净率股息率,避免跌入红利陷阱。每天静态计算这些银行的股息率并没有什么意义,平安近期一直排在第一但是无法掩盖面临的经营问题。 还是要去看一下这些银行的业务开展情况,从营业收入构成,净息差走势,资产投放方向及资产质量角度去预判一下后续的利润增长情况。 平安银行这份半年报印证了我的观点,经营业收入大幅下降,净利润仅靠拨备调整,勉强维持微弱增长。我预估整个银行业的净利润增速就在0%~5%,后面还会有一些大行和股份行将发布与平安类似增幅的半年报。 在此声明,不是说银行股不好不值得投资,而是说这样的增速配合目前的估值并没有明显低估不宜过度美化。

生生猛猛

懂个锤子,半年挣1.2元多,净资产随之增加,持有者股利比利息多几倍,没有增长率又何,(高增长率基本是垃圾股)几年就资产翻翻了,一旦经济发展起来,股价一样会翻翻

风轻云淡

感觉你在放屁!银行股不好什么股好?

听风

五粮液,伊利现金流稳定,市盈率也不高,值得持有。

无疆

专家会分析的很多,但不避免亏损累累,所以不懂装懂就一个字,苦。

用户17xxx39

银行主要和国家绑死了,很多不能说,跟着国家队喝点汤吧,不过虽然准备跑,毕竟钢筋水泥的周期长达30年

峰峰

就是因为银行股市盈率始终在低位,导致整个市场估值也上不去。哪天银行股市盈率20倍以上了,还担心你的股票不涨吗?