#养老保险那些事儿#

今天在网上看重庆这位女士的养老金计算表,就借此说说她养老金的构成和影响的因素。

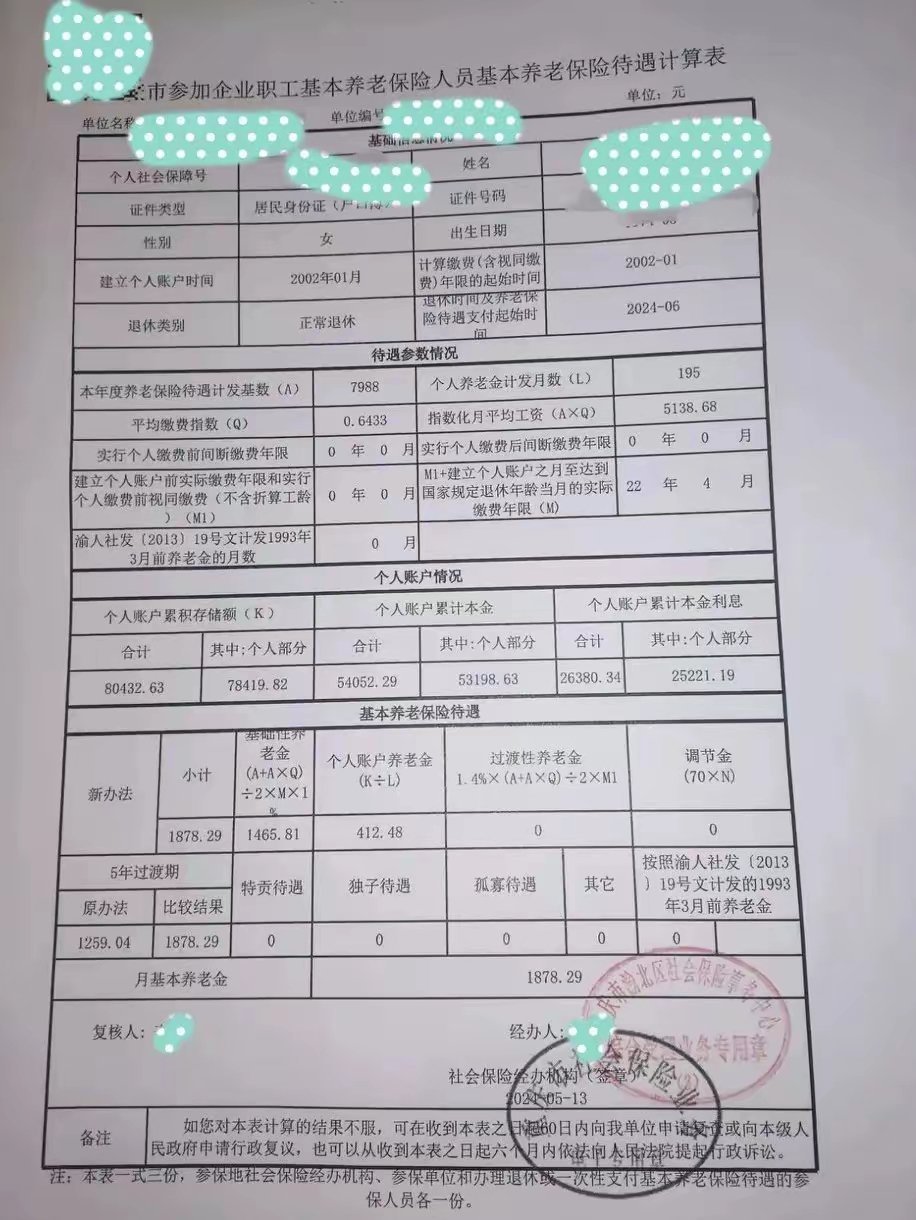

她是1974年5月出生,那么到社保局办理退休的时间就是2024年5月,从2024年6月起就可以享受养老金。

她2002年1月建立个人帐户,即从这个时间开始参保,参保时的年龄是28岁,应该是刚开始工作那几年没有参保。

她累计的实际缴费年限22年4个月,即22.33年。个人帐户余额80432.63元,应该是缴费档次比较低,个人尽的缴费义务不多,只缴了53198.63元,其余部分是早期单位缴的部分划入个入账户和利息收入。

她22.33年的平均缴费指数为0.6433,比社平工资的60%档次略高一点。

她的基础养老金:

7988x(1+0.6433)÷2x22.33x1%=1465.81元。

虽然她平均缴费指数只有0.6433,但她的基础养老金是按0.82165的指数计算的,这就是对缴费较低的人员按高一点算,即养老保险“保低”的原则。

她的个人账户养老金:

80432.63÷195=412.48元

因为她50岁退休,所以个人账户养老金计发月数是195个月(合16.25年)。

她现在每月可领的养老金为:1878.29元。

但这不是最终数字,因为待遇计发基数是用2023年的7988元,等今年新的待遇计发基数公布后,她的月养老金还会增加约90元左右,社保局会自动给她补上差额。

所以她的月养老金应该是1970元左右。

她养老金不高,主要是参保缴费年限不长,缴费档次低的原因所导致的,既没有长缴,也没有多缴,个人尽的缴费义务少,养老金自然就不会高。

因为她50岁就退休,个人账户余额在她66岁过一点的时候就会领完了。从那以后,她个人账户养老金就转为统筹基金支付,且数额相同。这样她的月养老金就不会降低,生活不会受到这方面的影响。

这就是养老保险的好处,退休后只要人活着,社保局总会每月把钱发到银行账户上,不用向别人伸手,就可以保障自己的基本生活。