👩闺蜜去年升级新手妈妈,说养娃实在太花钱了

她粗略算了下到娃大学毕业,至少100万,吓得她赶紧提前规划存钱方案💰

·

她自己研究了一个多月理财工具,觉得教育金保险还不错

😭但因为身边有家长说跟风买教育金被坑了,她很犹豫,所以来找我做专业咨询

.

💁♀️从事保险行业7年来,看过的教育金被坑案例至少上千

今天我就来扒一扒教育金的“深渊巨坑”,想入手教育金的家长一定要⭐️好~

.

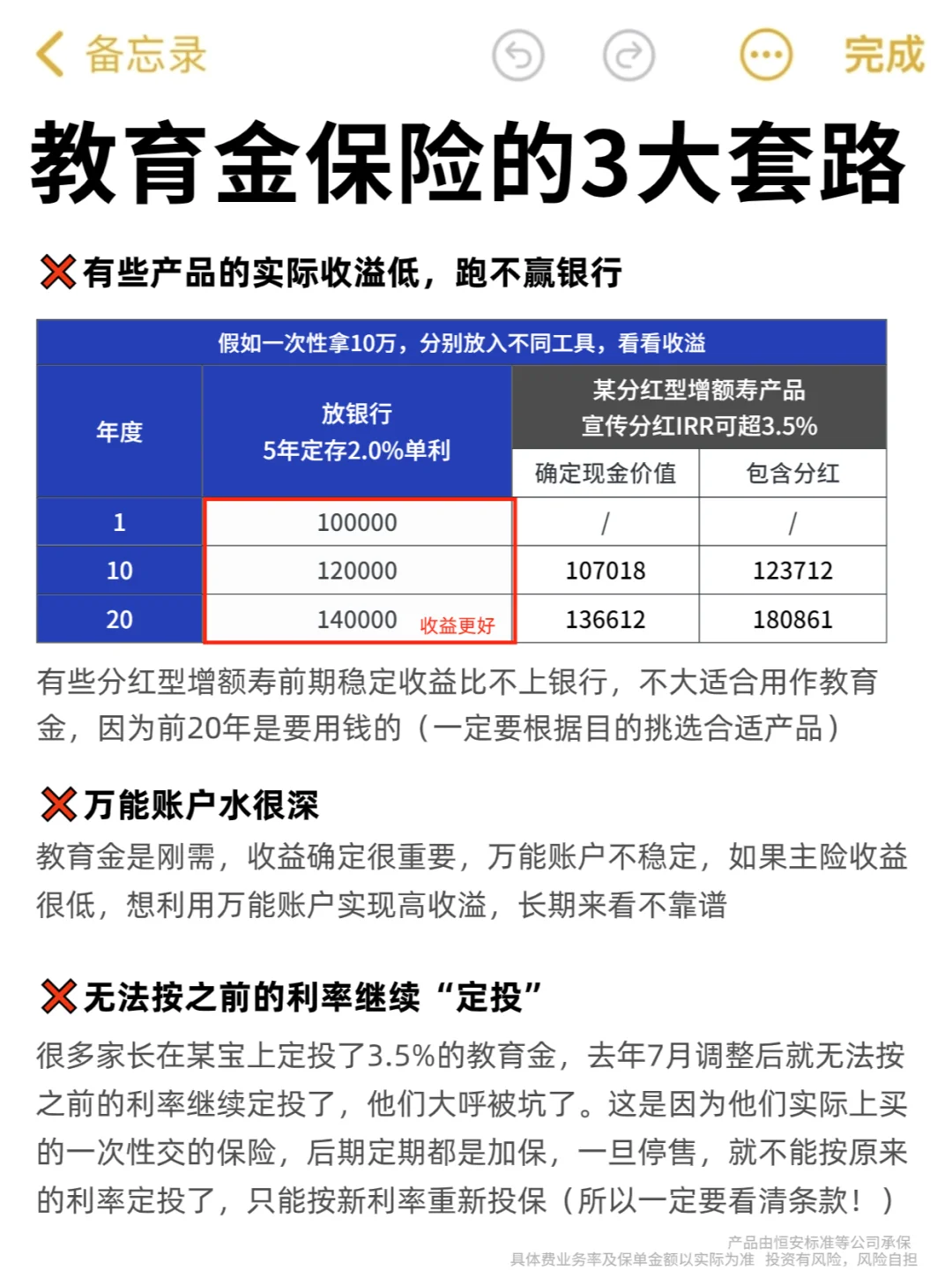

❌教育金3大套路

1⃣有些产品实际收益低,跑不过银行

考虑到教育金前20年是要用钱的,有些产品它前期实际收溢低于定存的,那就别选了

👉尽量挑选前期收溢比定存香的产品

.

2⃣万能账户水太深了

很多人喜欢拿万能账户做重点推荐,实际上目前只有2%的固定利率了,收溢很一般,如果产品本身不行,即使附加了万能账户,整体收溢还是一般

.

3⃣某些产品无法按之前的利率继续“定投”

去年7月前,很多家长在某宝上按照3.5%利率定投教育金,7月后产品没了,他们保单也被终止了,想继续投也只剩下一些利率比较差的产品

👉宣传上,随时定投,随时停止,金额最低10元起

❌实际上,这类教育金是一次性交的,后面定投都是加保,稳定性没有保障

✔而糖糖推荐的分期缴费教育金保险是可以锁定终身利率的

.

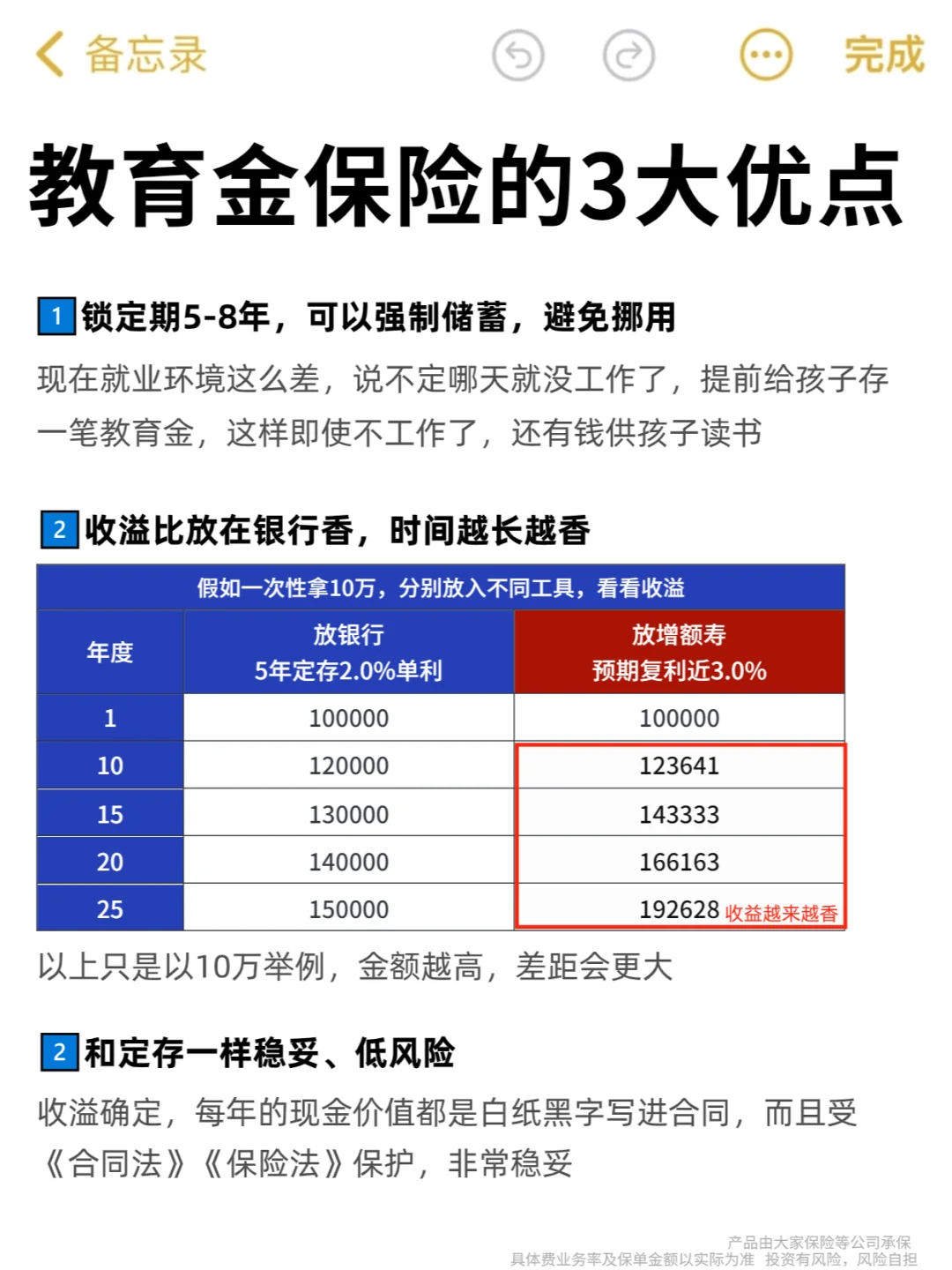

✅靠谱的教育金应该是什么样的?

①利率自然越高越好,至少要并定存香,可以多攒钱

②减保要宽松,高中大学就可以支取要用的钱

③万能险、分红险要看清固定收益,以及公司往年盈利情况

·

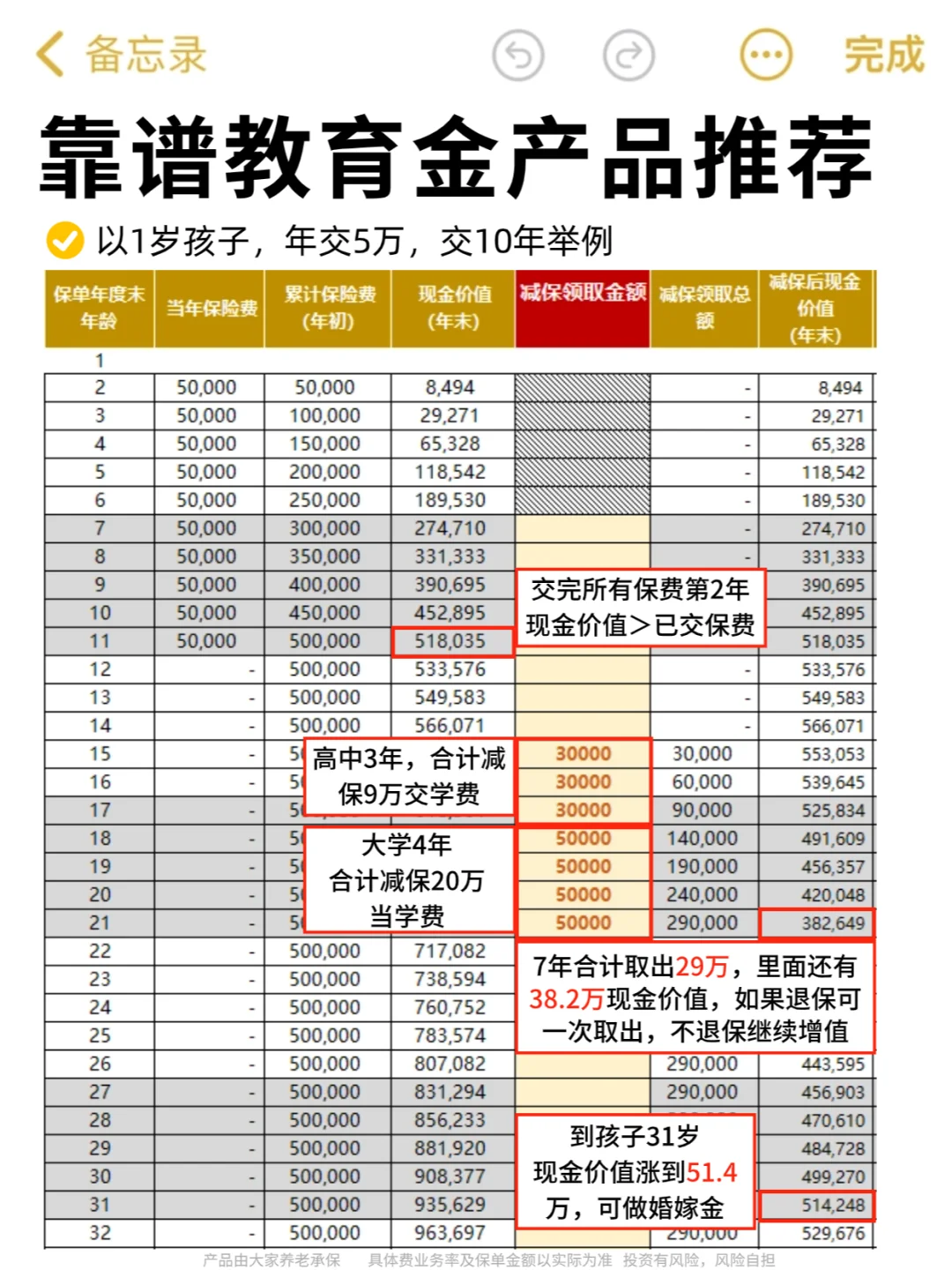

最终帮闺蜜女儿挑了一款靠谱的教育金产品,具体方案如下

👶1岁,每年交5万,交10年

交完所有保费的第2年,现金价值就大于已交保费了

👉高中3年大学4年,合计减保29万用

👉此时账户还有38.2万,如果退保可以一次性取出

👉如果不退保,到了女儿31岁,涨到51.4万,可做婚嫁金

(每年现金价值都写在合同里,确定又稳妥)

.

注意:一定要看清楚条款,看不懂要找专业人士,给孩子存钱可不能马虎

不知道哪款合适,🉑扣【教育金】

糖糖帮你测算、规划哈,不用花💰

·

具体费业务率及保单金额以实际为准

以上产品由大家养老承保

投资有风险,风险需自担