🤷♀️糖糖从事保险7年多,看着银行定期利率从4.3%一直下行到现在的2.3%,但7年前买了储蓄保险的朋友,就一直把复利锁定在了7%左右,现在都是刚性兑付!

·

📉现在利率还在继续下行,我们手头的钱确保稳妥锁定收益非常重要!

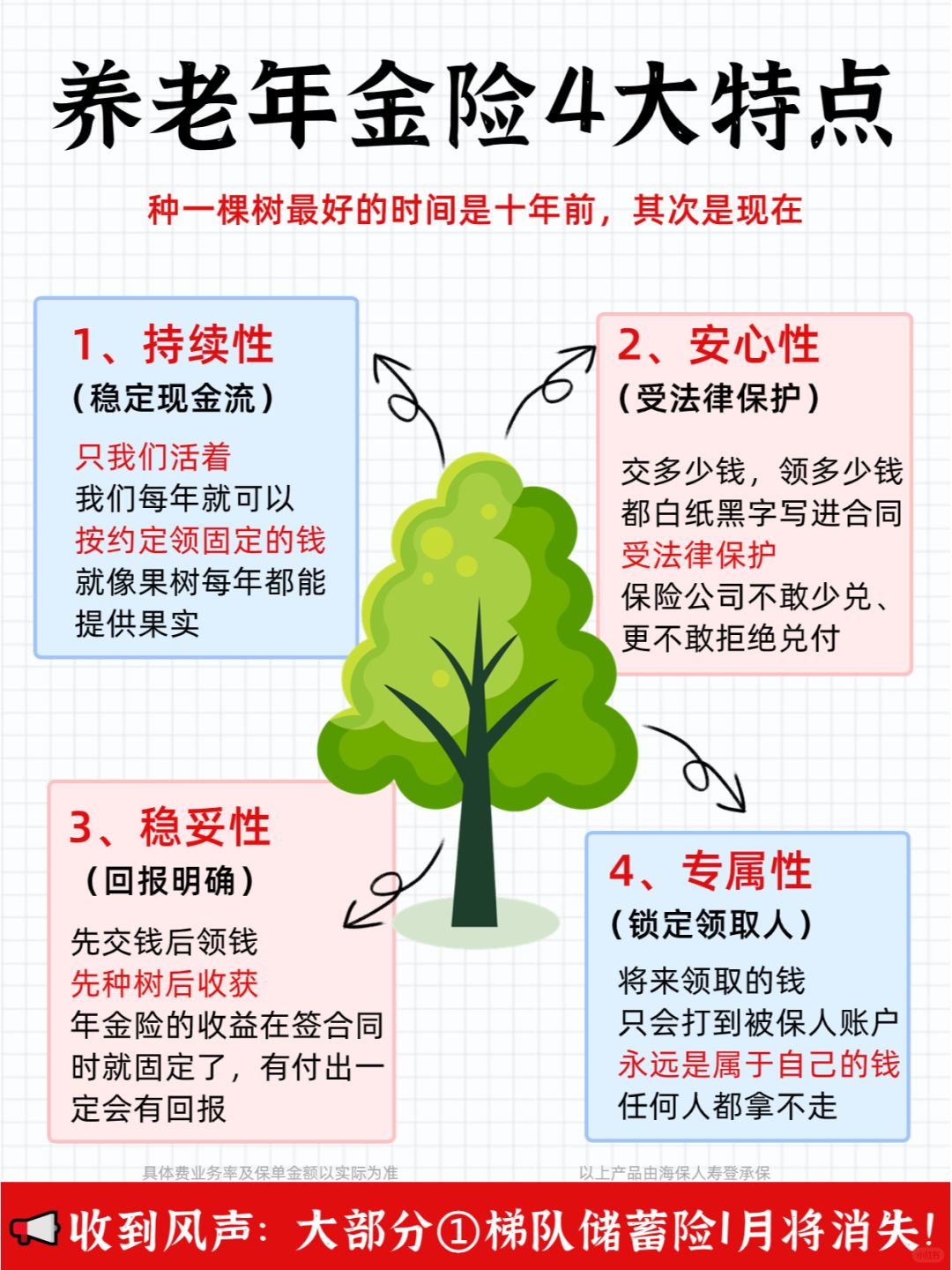

👉能锁定长期高收溢的当属储蓄保险了!

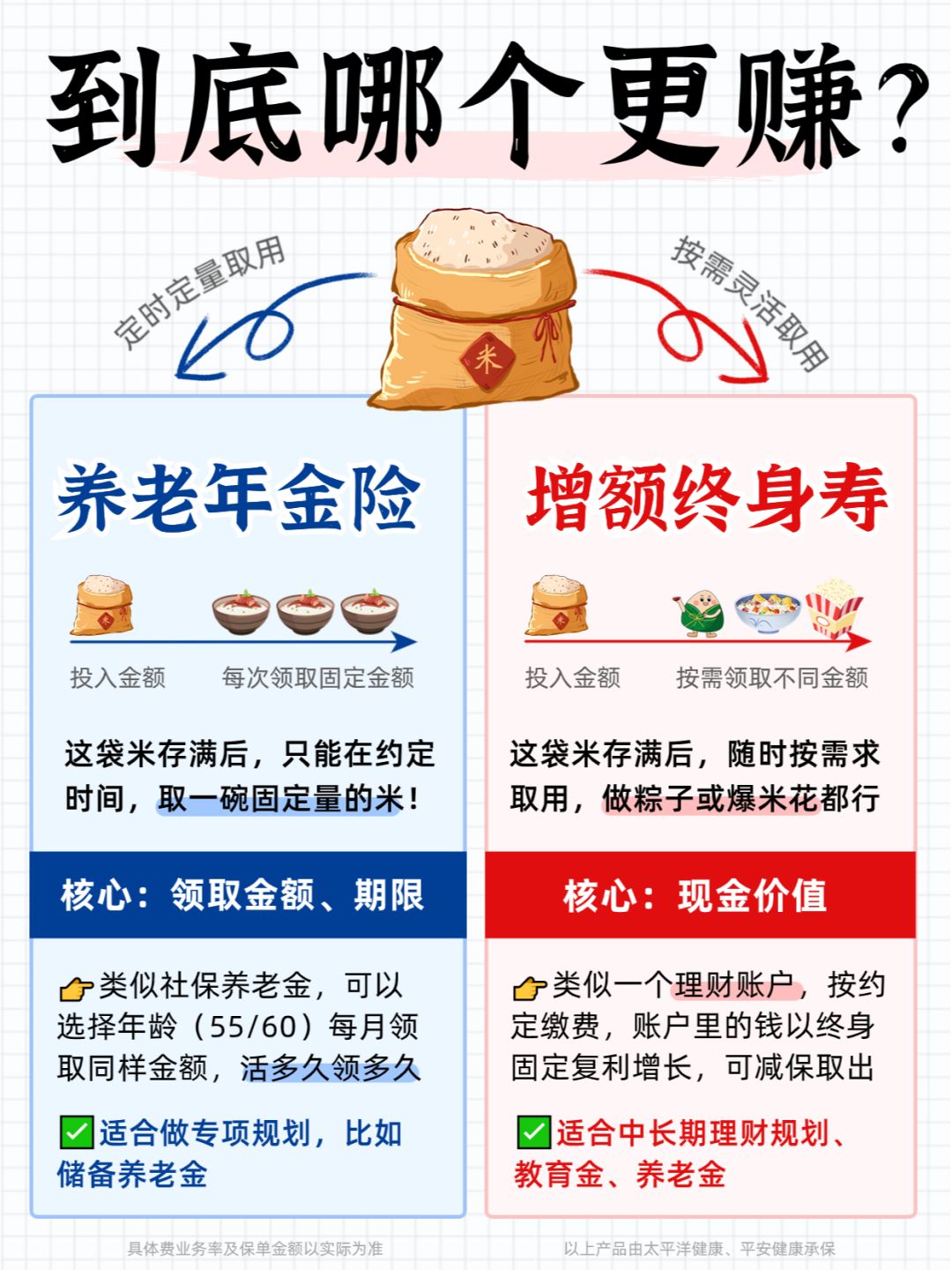

💁♀️那同属于储蓄险的【养老年金险】和【增额终身寿】

💰到底谁赚更多❓该选哪款呢❓

今天糖糖一次性讲明白👇

·

⚖为了公平起见,我从上百款养老年金险和增额寿里挑出收益比较好的举例

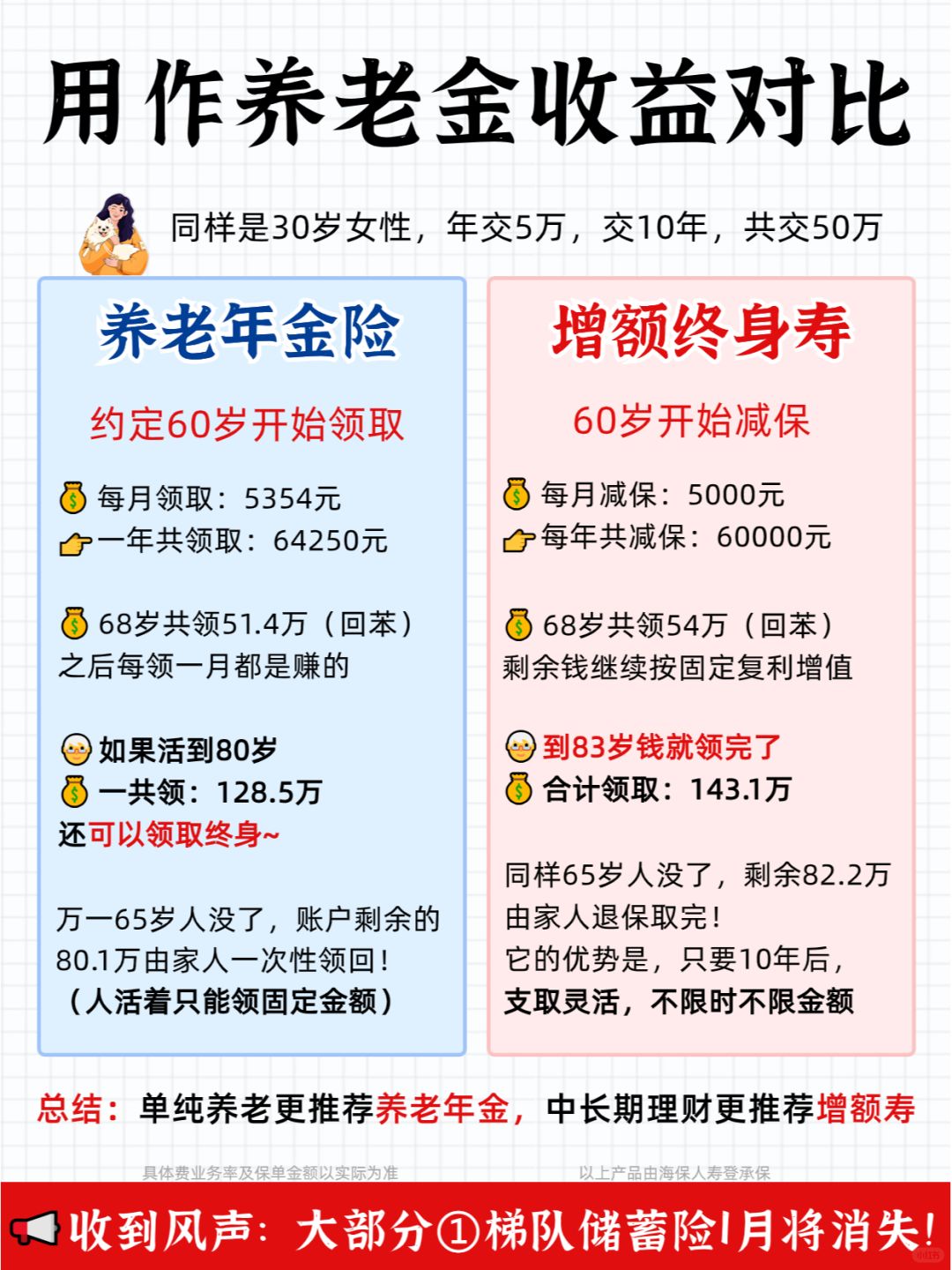

👩以30岁女性,年交5万,交10年为例

🌱【放入养老年金险】

60岁开始每月领5354元,一年64250元

68岁共领51.4万(自己的钱回笼)

🧓活到80岁共领128.5万

只要活着,就可终身按月一直领

🌱【放入增额终身寿】

同样情况,增额寿60岁开始每年减保取6万

68岁共领54万(自己的钱回笼)

🧓到83岁钱已经被领完,合计领取143.1万

👏而这时年金险还有30.4W现价,可退保一次性拿出使用,也可选择继续每月领,到90岁合计能领192.7万

·

🎈结论:单纯考虑养老用,年金险比增额寿合适,同样金额,可以领的更久,蕞怕的不就是人活着钱没了

💰如果只是单纯的想攒笔钱以后买房用,想找个稳健的账户存起来,或者是孩子读高中大学、结婚要用的钱,增额寿更合适,收益稍高一些,过了封闭期支取就很灵活

·

📢目的不同,选的产品不同,如果选错,蕞后收益会差几十W

👉看重灵活度,关注中期收益,增额寿更好

👉就想管好养老,灵活度要求不高,关注长期收益的,养老年金更合适

·

🤔整体思路清晰了,接下来就是要挑好产品啦

不知道怎么挑的,🉑留【存钱】

糖糖给您定制化分析哈~

·

🔥划重点:收到风声,大部分①梯队储蓄险1月将消失!

👩建议看完这篇笔记的姐妹,根据需求尽早了解+测算哈~

存钱 养老年金险 养老 增额寿 终身增额寿 教育金

*具体费率及保单金额以实际为准

*投资有风险,风险需自担

*以上产品由富德生命人寿等公司承保