当 AI 算力需求以指数级爆发,"电力瓶颈" 成为制约行业前进的关键枷锁。而英伟达在 OCP 全球峰会抛出的 800V 高压直流(VDC)架构白皮书,恰似一场及时雨 —— 这套被黄仁勋称为 "第三次基础设施革命能源基石" 的方案,不仅重塑了数据中心供电格局,更让算力丛林相关产业链迎来价值重估的黄金窗口。

一、一场颠覆行业的 "电力革命"传统数据中心供电系统如同 "九曲回肠",交流电经过多次转换才能抵达 GPU,不仅损耗高达 15%,还占据大量空间。英伟达 800V 架构实现了 "交流一次转换、直流全程传输" 的突破:

效率飙升:端到端效率达 98.5%,2MW 负荷年省近 88 万度电

成本骤降:总拥有成本降低 30%,系统体积缩小 90%

算力解放:单机柜功率从 200kW 跃升至 1MW,支撑万亿参数大模型训练

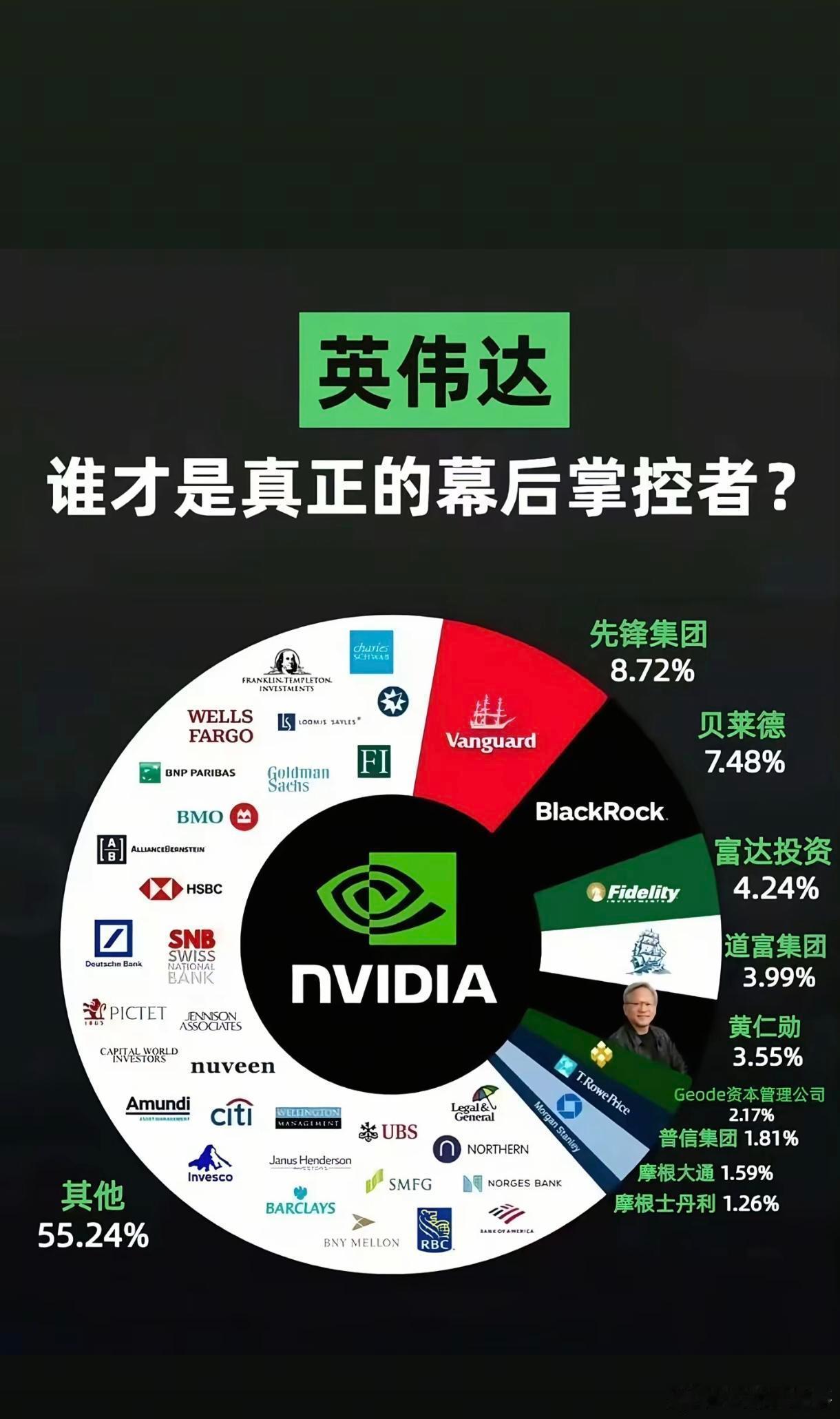

国盛证券测算,仅供电系统市场规模就将达 1500-2000 亿美元,而 800V 相关设备将逐步占据主导地位。对中国经济而言,这不仅是 AI 产业链 "自主可控" 的重要突破,更能带动 GaN 器件、固态变压器等高端制造环节升级,为 "新质生产力" 注入强劲动力。

二、算力丛林四大核心主线浮出水面这场革命中,四类企业已率先锁定红利。其中 "两岸四巨头" 构成的电源系统集成阵营最为亮眼:

1. 电源系统集成:两岸四强争霸台湾双雄:某达电以 32% 市占率稳居全球第一,但其 70% 产能集中在台湾,存在地缘风险;某宝科技虽为传统供应商,但在高功率方案上已显颓势。

大陆双星:某米特作为唯一进入英伟达 GB200 NVL72 供应链的大陆企业,其 570kW Side Rack 方案已批量交付,泰国工厂产能瞄准 5 万台服务器配套需求,机构预测潜在市场空间超 300 亿元;某陆通的 800V 方案通过 Meta 测试,海外订单占比持续提升。

2. 第三代半导体:GaN 器件成关键某赛科作为英伟达生态唯一中国芯片伙伴,其 8 英寸 GaN 产线良率超 95%,器件体积仅为传统硅器件的 1/3,在 Kyber 机架中实现 30% 损耗降低。自 7 月合作消息传出以来,其股价已近乎翻倍,大摩给出 95 港元目标价。

3. 固态变压器(SST):空间革命主角SST 体积较传统变压器缩小 70%,成为 800V 架构的核心部件。某盘科技将风电技术移植至 SST 领域,墨西哥工厂直供北美,在手订单达 11.86 亿元;某特电气主导行业标准,锁定维谛 40% 份额,订单排产至 2026 年 Q2。

4. 核心元器件:细分赛道隐形冠军某海股份的超级电容通过特斯拉验证,2025 年产能将达 100 万只;某科新材的金属软磁粉芯市占率突破 40%,适配高频场景需求,芯感收入环比增长 200%。

三、投资逻辑与风险提示核心投资逻辑技术壁垒:英伟达认证周期长达 18 个月,已切入供应链的企业具备先发优势

估值重构:某达电 6500 亿市值映射下,某米特(406 亿)、某陆通(218 亿)存在明显修复空间

业绩验证:多家企业订单已进入交付期,2025Q4 将成业绩兑现关键窗口

风险提示技术迭代风险:若新型供电方案出现,可能导致现有技术路线贬值

订单落地风险:部分企业仍处于研发调试阶段,大规模交付存在不确定性

竞争加剧风险:行业高毛利吸引新进入者,可能压缩盈利空间

这场由英伟达引领的电力革命,本质是算力与能源效率的再平衡。对于投资者而言,与其追逐 AI 算力端的高估值标的,不如布局这场 "电力革命" 中的确定性机会 —— 那些掌握核心技术、绑定头部客户的企业,终将在千亿市场中脱颖而出。你更看好哪个细分赛道?欢迎在评论区交流!