做财务的朋友,是不是常被老板追着问:

“这波原料涨了 5%,咱们利润得少多少?”

“店里这么多产品,到底哪个是真赚钱的?”

“这个月最少卖多少才不亏?”

听着是不是很熟?这些问题看起来零散,但说白了,其实都在问同一件事——就是成本、销量和利润之间的关系。

过去我们怎么做?

手工找数据、填表格、画图表,忙活大半天,结果可能还不准。市场变化又快,原料价格、客户需求说变就变,静态分析根本跟不上,也难怪老板总觉得算得不对。

这时候,本量利分析(CVP分析)就显出它的用处了。尤其是像快消、餐饮这类原料成本占比大的行业,算清楚这笔账,心里才有底。

我发现,不少财务朋友还是把它想得太理论。其实,用好这个工具,关键就三点:搞清楚关系、算明白数字、用在日常决策里。今天就和大家聊一聊它。

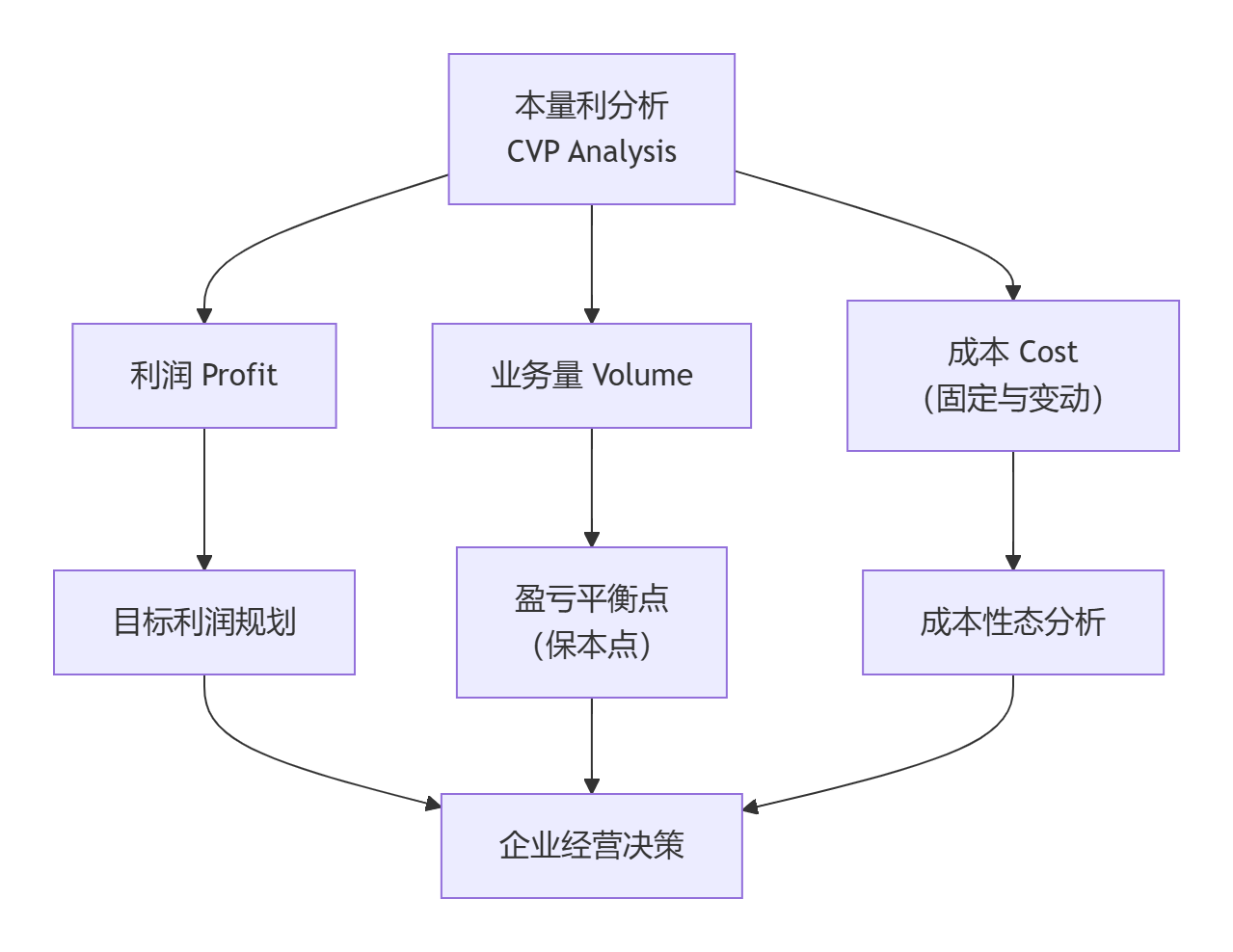

一、什么是本量利分析?

简单来说,本量利分析就是研究成本、销售量、利润这三者的内在联系,核心是搞明白“卖多少、花多少、最终能赚多少”的量化关系。

核心公式:利润 = (单价 × 销售量)-(固定成本 + 单位变动成本 × 销售量)

用字母就是:P = p×Q - (F + V×Q),其中P是利润,p是单价,Q 是销售量,F 是固定成本,V 是单位变动成本)

你可能想问:这个公式怎么用起来?我们一步步看:

1、销售量(Q)

它连接着收入和成本。销量一动,收入和变动成本都会跟着动,而利润变不变、变多少,就要看单价减去单位变动成本剩下的部分,能不能覆盖住固定成本。

2、成本

这里要分清楚这几种成本:

固定成本(F):总额不随销售量变,比如房租、管理人员工资,这部分成本是计算保本点的关键基础数据。

变动成本(V×Q):总额跟着销售量正比例涨,“单位产品原料成本”“原料成本卡” 就是变动成本的核心体现,每款产品的原料消耗、采购单价,直接决定了单位变动成本的高低。

混合成本:同时包含固定和变动成分,比如电费、设备折旧等,这类成本需要分离出固定部分和变动部分后,再纳入公式计算。

3、利润(P)

这是我们最终要关注的结果。通过公式,我们可以预测在不同销售情况下利润会怎样变化。

把这三个要素的关系理清楚,再结合看板里的量化数据,你就能回答:“每多卖一件,利润能增加多少?”或者“到底卖多少才能不亏?”这些问题。

二、本量利怎么用?

明白了基本关系,我们来看看实际工作中怎么用它。别担心,它并不复杂。

1、快速测算保本点

老板问“这个月最少卖多少才不亏?”,你就可以用这两个关键指标来回答:

保本销售量 = 固定成本 ÷ (单价 - 单位变动成本)

保本销售额 = 固定成本 ÷ 边际贡献率

简单来说,先算出每卖一件产品能真正贡献多少利润(即“单位边际贡献”),再用固定成本除以它,就知道保本销量了。

有了这个数,你就能清楚地告诉老板:我们得卖到这个数以上,才开始赚钱。

2、产品组合优化

店里产品一大堆,哪个最值得投入资源?

这时候要用到加权平均边际贡献率公式:

加权平均边际贡献率 = ∑(各产品边际贡献率 × 各产品销售比重)

综合保本销售额 = 固定成本总额 ÷ 加权平均边际贡献率

可以用下面看板的 BCG 矩阵和产品销量占比板块分析:矩阵里的产品分布,把 各产品边际贡献率和销售占比结合,能直接识别出“高边际贡献 + 高销售占比” 的核心产品:

“高边际贡献 + 高销售占比” 产品是加权平均边际贡献率的主要支撑,要重点倾斜资源;

而 “低边际贡献 + 低销售占比” 产品,可通过看板 “成本溯源” 找降本空间,或调整销售策略提升占比。

3. 成本动态管控

本量利分析的关键是成本精准,这就要用到敏感分析公式:敏感系数 = 利润变动率 ÷ 因素变动率

成本溯源功能能帮你定位到具体原料的消耗与单价,若某原料敏感系数高(即价格变动对利润影响大),可通过用FineBI这个BI工具搭建的看板实时监控其价格波动。它能对接采购、库存系统数据,自动同步原料单价变化,一旦变动就及时调整单位变动成本,重新计算利润影响。

趋势分析则能看出成本变动规律,提前预判利润波动,避免被动应对。

4. 实时决策支持

数字化时代的本量利分析,核心是动态迭代,而看板就是动态数据的载体:

当原料涨价、单价调整、销量波动时,会实时更新“单位毛利额”“近一个月毛利” 等核心数据,无需重新手工核算,就能快速得出利润变化结果。

四、结语很多人觉得本量利是老方法,但结合财务看板就能发现,它早已升级成公式 + 数据 + 可视化的智能工具:本量利分析把单价、销量、成本、利润全部量化呈现,不用翻表格,打开看板,就能快速给出答案,这才是财务的价值。