据北交所官网,山东悦龙橡塑科技股份有限公司(以下简称“悦龙科技”)将于12月11日上会。此次IPO,悦龙科技拟募资2.89亿元用于新建自浮式输油橡胶软管生产项目、橡胶软管生产设施智能化信息化升级改造项目、高端软管研发等。

悦龙科技从集体企业改制而来,2004年,莱州市平里店镇政府将数百万元集体资本转让给实控人徐某诚时,150万元差额以“赞助款”名义支付。2008年集体资本金被转入盈余公积后,由实控人出资填补,而资金实则来自公司的“库存股”安排。

报告期内,公司与实控人设立并控制的海外经销商TUK发生了占比较高的关联交易,且销售价格波动异常。2025年,公司以1英镑收购该关联方。北交所问询函中要求悦龙科技说明公司收购TUK过程或后续经营中是否存在利益输送或特殊利益安排。

另外,公司的业绩表现与行业趋势明显背离,在同行增长停滞时却实现高增长,但其增长严重依赖个别大客户及关联渠道,核心产品收入剧烈波动,同时应收账款与存货高企,人才结构断层严重。

值得一提的是,公司甚至在关键的问询回复文件中,出现了关于参股银行经营数据的低级错误。

实控人曾任村党支书,集体资产转让程序与作价合规性存疑

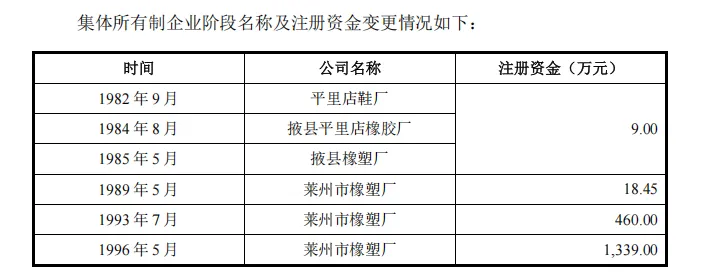

自1982年成立起,悦龙科技及前身先后经历了集体所有制企业(1982年9月-2001年2月)、股份合作制企业(2001年2月-2009年2月)、有限责任公司(2009年2月-2023年11月)及股份有限公司(2023年11月至今)四个阶段。

图片来源:悦龙科技公告

1982年9月,公司前身平里店鞋厂设立,经济性质为集体所有制企业(社办),注册资金为9万元,其中固定资金4万元、流动资金5万元,主管部门为平里店人民公社。

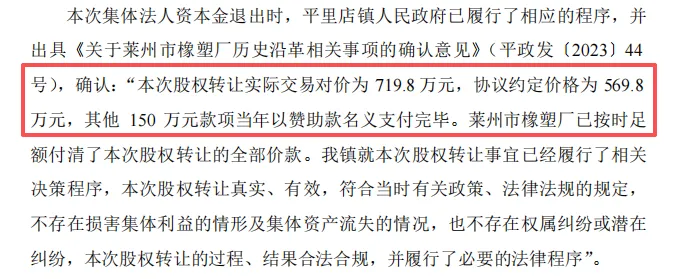

2004年,平里店镇人民政府将569.80万元集体法人资本金转让给徐某诚,实际对价719.80万元,但协议价为569.80万元,差额150万元以“赞助款”名义支付。

图片来源:悦龙科技公告

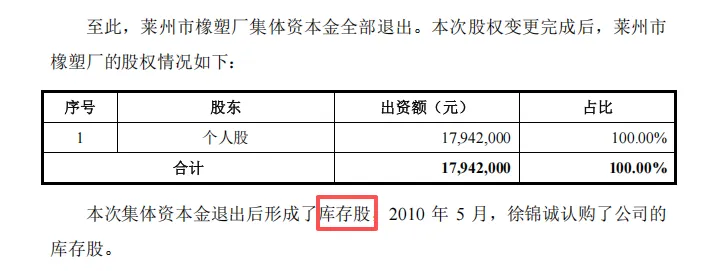

2008年,莱州市橡塑厂第二次股权转让。莱州市民政局同意莱州市橡塑厂将已列入注册资本的448.55万元集体资本金转入盈余公积科目。本次集体资本金退出后形成了库存股,2010年5月,徐某诚认购了公司的库存股。

图片来源:悦龙科技公告

2009年3月,悦龙有限公司成立。2011年,悦龙有限公司注册资本由2,044.20万元增加至5,110.50万元,增资部分由全体现有股东按比例认购。本次增资时股东主要资金来源为悦龙有限借款垫付。直到2017年12月,悦龙有限向全体股东分红3,832.88万元,扣缴个人所得税766.58万元,全体股东以税后分红款3,066.30万元对2011年垫付的出资款进行了偿还。

值得一提的是,公司员工持股平台“烟台柏诚”曾出现一名外部股东黄某珍,其为公司外部顾问栾某华之配偶。2017年12月,黄某珍以1.67元的单价认购50万元烟台柏诚新增份额。2022年6月,黄某珍以3元的单价受让刘某在烟台柏诚10万元退伙份额。2023年12月,黄某珍向栾某华转让了上述60万元烟台柏诚份额。由于是夫妻间股权转让,并未实际支付价款。

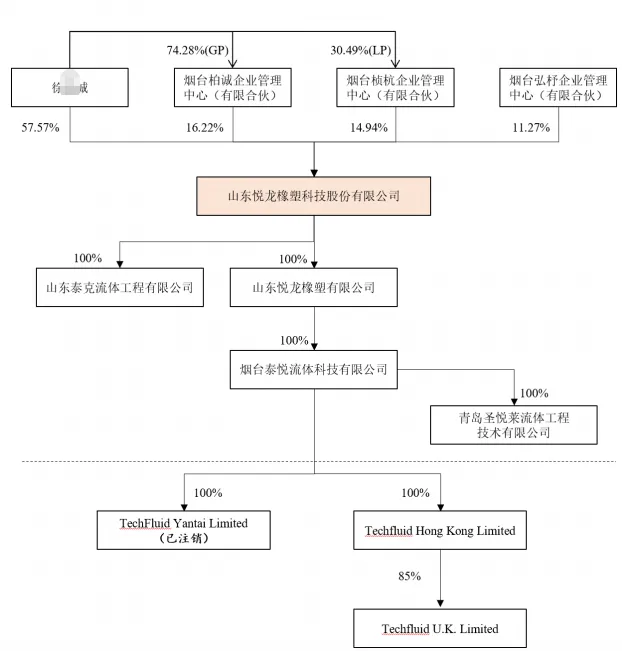

截至招股书签署日,公司实际控制人徐某诚通过直接和间接方式,合计掌控着公司73.79%的表决权。

徐某诚的职业生涯始于基层,曾担任山东省烟台市莱州市平里店镇洼徐村党支部书记,自1993年起便担任原莱州市橡塑厂的负责人,并领导了后续的改制工作。

图片来源:悦龙科技招股书

从核心客户到“一英镑”收购,引利益输送嫌疑

报告期内,悦龙科技最受诟病的治理问题集中于其与关联方Techfluid U.K. Ltd.(下称“TUK”)的交易。在2022年及2023年,TUK连续成为公司第一大客户,销售金额分别为2,970.25万元、4,292.04万元,占比15.72%、19.63%。而徐某诚出资设立TUK并担任该公司董事。

截至2025年6月30日,TUK总资产折合人民币3,293.71万元,净利润折合人民币38.60万元。

审核问询函指出,公司销售给TUK的同类产品,价格与其他客户相比存在显著差异。然而,这种差异的走势在报告期内发生了戏剧性逆转:2022-2023年,TUK的采购单价低于其他第三方客户;而到了2024年,其采购单价却反超其他客户。

为“解决”关联交易问题,2025年4月,公司以1英镑的价格收购了徐某诚持有的TUK公司85%股权。收购后,悦龙科技获得85%股权、100%表决权,但分红权仅为77.17%。

值得一提的是,TUK设立初期向实际控制人徐某诚借款20万英镑。作为悦龙科技重要经销商,其运营资金不由悦龙科技(供应商)以正常商业信用(如延长账期)支持,而由实控人个人借款支持。

北交所在问询函中要求公司说明收购TUK的原因、合理性、合规性、定价公允性,分红权比例低于所有权比例的合理性,收购过程或后续经营中是否存在利益输送或特殊利益安排、是否存在损害发行人利益或中小股东利益的情形,是否存在规避监管要求的情形。

主营业务收入与行业背离,研发创新与人才结构断层

悦龙科技主营海洋工程、陆地油气及工业专用三大系列柔性管道。一个突出矛盾是,在2024年多家橡胶软管同行业公司营收增长停滞甚至下滑的背景下,悦龙科技却实现了22.36%的营收增长和37.54%的净利润飙升。公司将原因归结于产品结构差异和高端市场突破,但其增长动力严重依赖个别大客户(如中海油)及关联方渠道的订单。

更具警示意义的是其核心产品表现的剧烈波动。被公司列为技术优势代表的API17K海洋工程柔性管道,在2025年上半年销售收入骤降至227.96万元,且未包含在主要客户的框架协议中。

报告期内,公司综合毛利率从51.97%一路攀升至59.95%,2024年甚至接近60%。公司解释为高端产品占比提升,但其成本结构中直接材料占比近70%,对大宗商品价格极为敏感。

与高毛利率形成对比的,是其快速膨胀的期间费用。报告期内,期间费用率从21.11%升至25.25%。其中,管理费用的激增尤为突出,2024年同比增长远高于营收增速。

资产质量方面,公司应收账款账面价值持续攀升,从2022年的5366万元增至2024年的8613万元,2025年上半年更是激增至1.11亿元,占流动资产比例超过25%。与此同时,存货规模也常年保持在4000万元-6000万元的高位。

公司虽拥有数十项专利,但其持续创新的根基——人才结构存在断层。数据显示,公司专科及以下学历员工占比接近90%。

此外,公司年龄结构呈“倒金字塔”形,50岁以上员工占比超四成,而30岁以下青年员工不足3%。

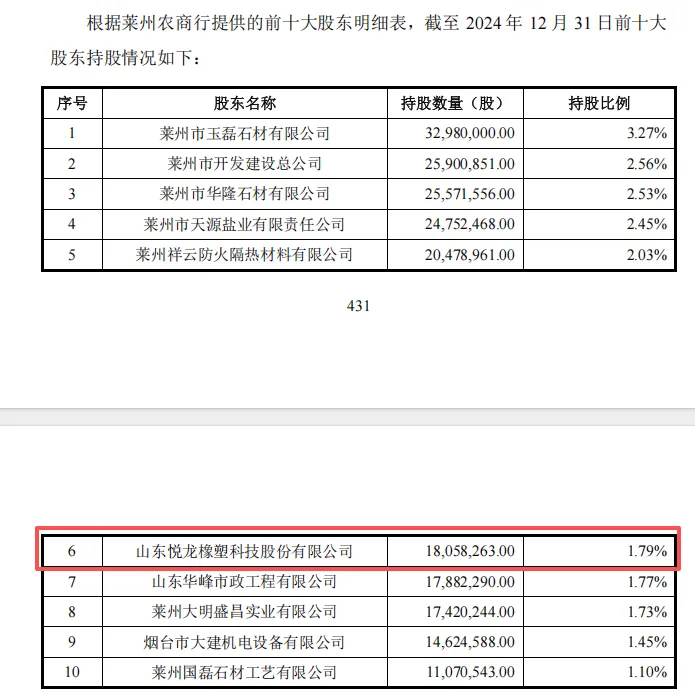

参股莱州农商行1.79%股权,经营数据披露存在低级错误

据招股书,悦龙科技为获得长期投资收益考虑,于2010年至2017年期间参股莱州农商行,持股1.79%,是其第六大股东。北交所在问询函中要求悦龙科技说明是否通过委派董事等方式参与莱州农商行的经营管理,与莱州农商行之间是否存在业务往来,相关风险隔离措施及效果。

图片来源:悦龙科技问询函回复

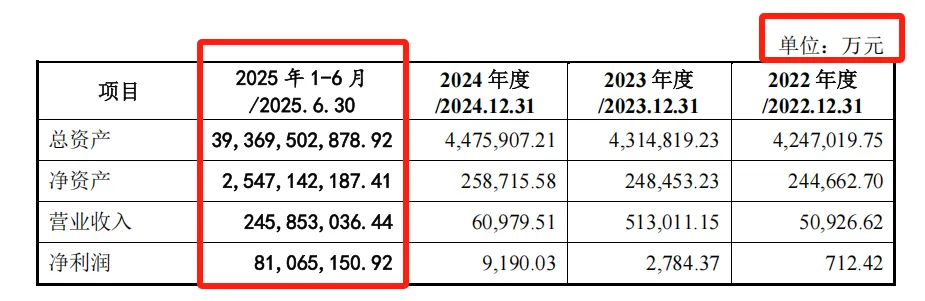

值得注意的是,回复中提供的莱州农商行主要经营数据表格存在低级的错误。图表中,数据单位均为“万元”。2025年上半年的数据与2022-2024年的数据差距甚大。如以“万元”为单位,2022-2024年净利润分别为712.42万元、2784.37万元、9190.03万元,而2025年上半年高达8106.52亿元。

图片来源:悦龙科技问询函回复

在问询回复中,悦龙科技强调公司“仅作为财务投资者”,且“从未参与日常经营管理”。然而,回复明确披露实际控制人徐某诚曾担任莱州农商行的非执行董事,直至2023年11月29日。根据《公司法》及银行公司治理准则,董事负有勤勉尽责义务,需参与重大决策。

对于悦龙科技及其客户、供应商与莱州农商行之间的贷款业务,据企业给北交所问询回复中提及仅依赖银行单方面出具的“书面确认”来证明“价格公允”、“不存在利益输送”。未提供任何客观证据。

记者:贺小蕊财经研究员:李燕