最近很多人都在焦虑退休后的医保该怎么办。你辛辛苦苦几十年,到退休那一天,如果医保缴费没达到当地政策要求,很可能“前功尽弃”,还得一笔笔掏腰包。多数人并不了解,这个标准到底有多复杂,也不知道跨省工作的人、机关事业单位人员、新老政策过渡者该怎么操作。自媒体、网络论坛上流传的答案常常让人更为困惑,有人说补几年就行,有人则抱怨年限要求越来越高,自己都快“补不起”了。

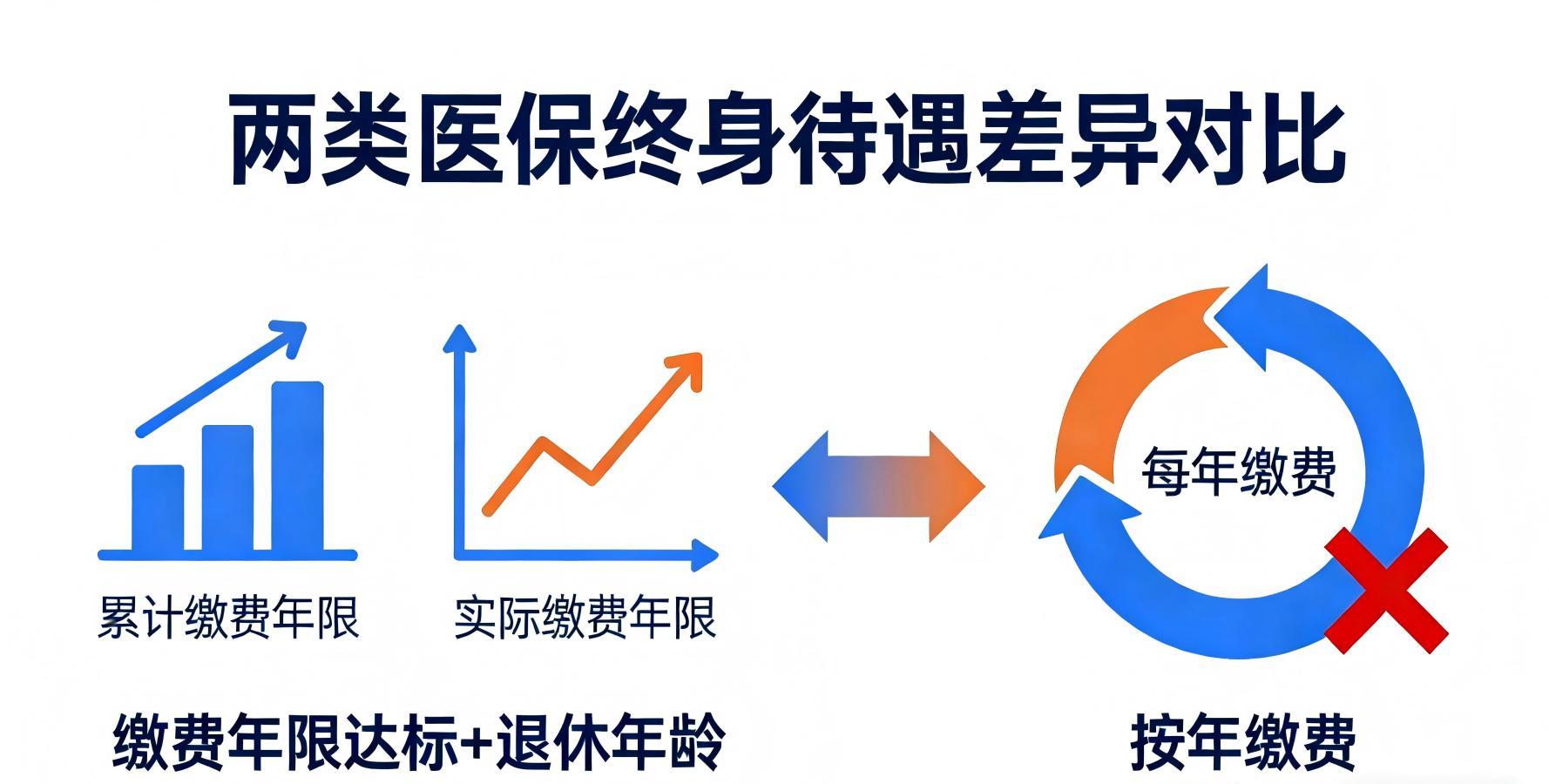

关于医保“终身待遇”门槛,其实和住房公积金或养老金“不达标难享受”的逻辑类似。全国统一分职工医保和居民医保。绝大部分城市规定,只有职工医保缴纳到一定年限,并且人到了法定退休年龄,才能终身享受医保报销。居民医保是“买一年保一年”,哪怕你连续交了四十年,不续交也会被暂停。这一国策照顾不同身份参保人,但落实细节各省五花八门,从最低15年到最高30年都有,大城市对本地缴费年限还专门卡了一道门槛。比如上海只需累计15年,但必须本地10年以上;北京男25年女20年,同样强调本地实际缴满10年;山东、沈阳等地则梯度提高,未来数年将拉长所需年限。

事实上,全国各地这些缴费年限并不是拍脑袋出的,背后涉及人口结构、经济发展水平及财政压力不同。以湖南为例,2025年规定男性必须累计30年、女性25年才可一次性享受终身待遇,比过去显著提升。珠海明确“男女一致25年”,而湛江2025年只要男23年女22年,却预设之后逐年递增。地方针对早年参保群众还有“老人老办法”红利,比如贵阳2001年前的参保人只用缴10年。京津等一线城市还强制外埠户籍实际在本地参保超过限定年限,且不能全部用其他城市年限“抵消”。

许多人退休时发现自己还差几年,“最后一公里”卡脖子最常见的是异地打拼多年未合并,或制度调整带来的新旧断档。天津一位梁先生,35岁后南下广州又回家乡交社保,一查正好还差两年。他可凭多个省市缴费证明,先合并年限,若仍不够,根据家乡基数一次性补齐缺口,结清次月开始终身报销。期限内真无力一下补足,还能按月延长,只是期间按在职职工标准报销,直至满足终身资格。

与之相反,不少机关事业单位人员有自己的特殊通道。郑州一名55岁的女教师,实际医保断断续续缴了13年,“视同年限”却认10年工龄,轻松累积到23年,符合当地20年门槛。她全程压根不用补缴,直接顺利退休。而大批城镇个体工商户、公务员家属曾忽略这部分优势,结果白白多交了几万元。有些地区将原有“工龄”“劳保年限”一并折算进医保累计时长,对相关规定了解越早,误区和损失也就越少。

另一种典型反面案例发生在基层居民医保群体。曾有四川小镇的一位阿姨,年年缴了三十多年居民医保,以为退休终于“解放”。结果刚停一年就无法报销,才知这个体系“没有终身待遇”一说,每年一次都不能断。不论累计多少年,规则就是如此。这类悲剧确实广泛存在,尤其是农村进城务工人员早期未转职工医保,后悔莫及。

信息查询方面,也比过去方便许多。现在通过“国家医保服务平台”手机应用或拨打12333电话,都能查得到个人各地实缴年限和实际累计状况。遇到新政过渡窗口,各地一般都会让政策调整前参保群体“软着陆”,即所谓“老人老办法”。例如成都、济南、重庆多地,早年参保人员确认入库后,老标准不变,不必担心后续门槛骤升。

未来,医保体系很可能继续上调年限门槛,并强化对实际本地缴费认定。一线沿海城市的渐进式调整,为其他内陆省份提供了试水样本。普通缴费人应持续跟进政策动态,避免出现缴费断档,根据自身就业流动提前做好年限合并和材料留存。理解政策演变逻辑、用好相关便利通道,能极大降低意外风险甚至现金损失。