市场规则已彻底改写,谁能读懂新规则,谁就能在洗牌中存活下来。过去十年,中国卫浴行业随着房地产市场的狂飙突进而飞速增长。一个品牌只需与几家大型房地产商建立合作,就能轻松完成全年业绩,"躺赢"成为行业常态。然而,这一切正在成为历史。

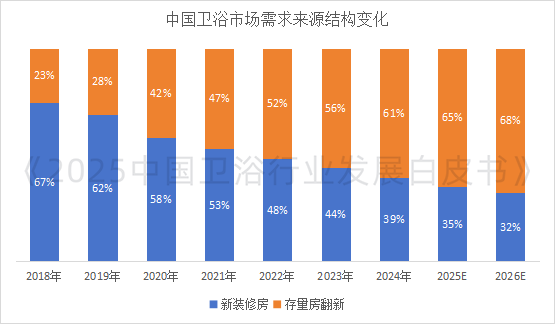

最新发布的《2025中国卫浴行业发展白皮书》揭示了一个残酷现实:卫浴行业增长动力已完成从增量市场到存量市场的历史性交棒。

01 增长逻辑失效

从"批发时代"到"零售时代"

中国房地产市场进入长期结构性调整期,"保交楼"成为重点,新开工面积和商品房销售规模持续萎缩。曾经最稳定的工程渠道(B端)订单正在枯竭。

行业数据显示,工程渠道销售额大幅下滑,部分企业该渠道缩水比例高达两位数,这个曾经最强劲的增长引擎已经熄火。

存量市场呈现出三大特征:

·需求碎片化: 需求不再集中于新建楼盘,而是散落在千家万户——可能是一个十年旧马桶的更换,一个智能花洒的升级,或是一个老旧小区的整体翻新。

·改善驱动为主:消费动机源于生活品质提升的内在渴望,消费者对产品的设计、功能、智能化和健康属性要求更高。

·局部改造成主流:与新房全盘采购不同,存量市场往往是"局部换新",企业需提供更灵活的产品方案和专业换新服务。

这一转变倒逼企业进行战略转型——从服务大客户的"批发思维"转向服务个体消费者的"零售服务思维"。

02 产业链大洗牌

集中化、高值化、服务化成唯一出路

市场总量的下行,如同一场残酷的压力测试。未来的竞争将不再是“增长之战”,而是“生存之赛”,产业链将围绕三大核心逻辑加速重构。

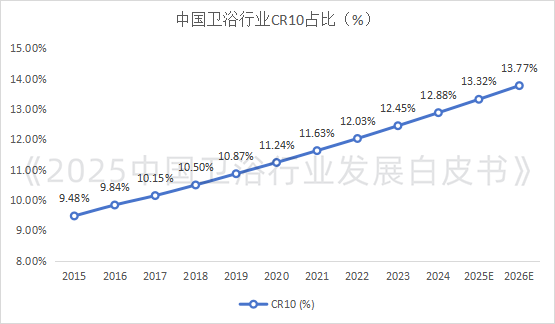

趋势一:集中化加速,马太效应凸显

市场下行最直接的后果就是行业大规模洗牌。在需求萎缩、价格战持续、上游成本难降的多重压力下,现金流脆弱、缺乏品牌力、无核心技术的中小厂商将迎来倒闭潮或被兼并潮。

相反,头部品牌凭借强大的资本实力、品牌信誉和渠道控制力,能够更好地抵御风险,并借机以较低成本抢占市场份额。CR10(行业前十名)市场占比正逐年提升,整个产业链的参与者的数量会锐减。

趋势二:高值化深耕,抢占利润“避风港”

当普适性的大众市场萎缩时,在特定细分领域深挖高附加值、高利润的"利基市场",将成为企业寻求增长的唯一路径。

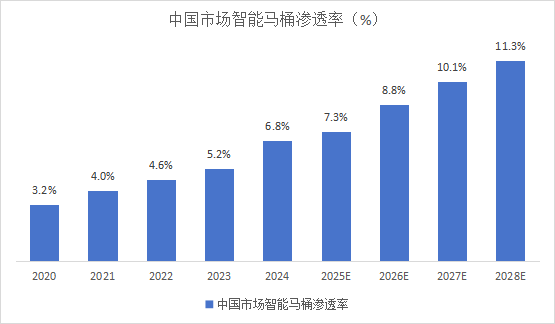

·健康管理赛道: 具备主动式健康监测功能的智能卫浴产品,正从"改善品"变为部分人群的"必需品"。

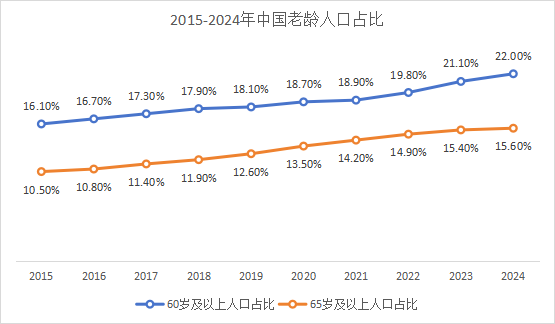

·适老化改造赛道: 这是由人口结构变化驱动的刚性需求。据预测,到2030年,中国"银发经济"市场规模将达到10万亿元级别,适老化卫浴需求将迎来爆发。

·极致美学与定制化赛道: 服务于高端客群的奢侈卫浴和全屋定制卫浴,为企业提供宝贵的利润"避风港"。

趋势三:服务化转型,从“一锤子买卖”到“终身价值”

过去,卫浴企业的主要竞争模式集中在单纯的产品销售。然而,随着行业整体进入存量竞争阶段,单纯依靠"卖产品"的增长模式已遇到天花板。

越来越多企业开始探索以"全生命周期服务"为核心的新模式。通过安装、保养、升级、二次改造、智能监控等延伸服务,形成持续的价值交付。

以智能马桶为例,售后上门安装、定期维护与耗材更换、远程智能诊断、功能升级服务,已经成为部分头部企业的新增长点。

国际对比显示,日本TOTO、松下等品牌服务营收贡献已接近其总营收的15%-20%,而中国卫浴行业服务型营收占比普遍不足5%,存在巨大提升空间。

随着物联网、AI和大数据的应用,卫浴产品逐渐从"被动硬件"转变为 "智能终端"。企业通过获取用户使用数据,可以实现精准化服务推送和定制化升级。

预计到2028年,中国智能卫浴用户中,超过30%将会接受企业提供的基于数据的个性化服务方案。

03 绿色革命

从成本负担到核心竞争力

“双碳”目标与消费者环保意识的觉醒,已让绿色可持续发展从企业的“合规成本” 和“宣传噱头” ,升级为关乎市场准入与品牌价值的核心生存战略。

节水标准与效能的飞跃

自《节水型卫生洁具》(GB/T 31436-2015)标准实施以来,中国坐便器、水龙头的用水效率得到革命性提升。截至2024年底,市场上新售坐便器产品中,一级水效(单次冲洗用水量≤3.8L)的产品占比已超过60%,远高于十年前不足10%的水平。在城镇家庭新增和换装的卫浴产品中,带有‘节水认证’标识的产品采购率已从2020年的约45%提升至2024年的近70%。

生产过程的节能减排

面对日益严格的环保法规,上游制造企业大力投入技改。以卫生陶瓷生产为例,行业平均单位产品综合能耗在过去五年内下降了约18%。

在浴室柜制造环节,对挥发性有机化合物的控制成为关键。2024年卫浴家具行业使用的环保型涂料占比已超过50%。

可持续材料的应用探索

在"无醛添加"的环保趋势下,上游板材企业正加速技术升级。2024年中高端定制浴室柜品牌所使用的板材中,达到ENF级(甲醛释放量≤0.025mg/m³)环保标准的比例已接近40%。部分领先企业已开始尝试在非核心部件中使用回收塑料、工业废渣等再生材料,虽然目前占比尚不足5%,但为行业的循环经济发展开辟了新的方向。

04 写在最后:

精耕细作的时代,已经到来

"存量市场成为主导"不仅是对市场现状的描述,更是对未来趋势的深刻预判。它意味着一个粗放增长时代的结束,和一个精耕细作时代的开启。

在这个新时代,那些能够真正理解并满足个体消费者需求,并具备强大零售服务能力的企业,才能构筑起穿越周期的核心竞争力。

市场规则已经彻底改写,增量市场的红利已经消失。未来,只有拥抱变化、深耕细作、持续创新的企业,才能在这场残酷的淘汰赛中存活下来,成为新的领航者。

存量市场不是终点,而是新起点。

在这场深刻的行业变革中,你是观望者,还是参与者?

*本文核心数据与趋势研判,均基于行业权威报告2025《中国卫浴行业发展白皮书》及公开产业数据

指导单位

中国建材市场协会卫浴分会

佛山市卫浴洁具行业协会

出品单位

佛山市淘卫周曝文化创意有限公司(卫浴周报)

上海嘉世营销咨询有限公司

参编单位

九牧厨卫股份有限公司

箭牌家居集团股份有限公司

恒洁卫浴集团有限公司

惠达卫浴股份有限公司

广东浪鲸智能卫浴有限公司

广东华艺卫浴实业有限公司

帝欧水华集团股份有限公司

佛山市法恩洁具有限公司

佛山市东鹏整装卫浴有限公司

佛山市高明安华陶瓷洁具有限公司

日丰科技有限公司

佛山市伽蓝洁具有限公司

朗斯家居股份有限公司

佛山市美加华陶瓷有限公司

广东沃维伽家居科技有限公司

广东汉玛克科技有限公司

佛山市菲沃卫浴有限公司

佛山市三水维可陶陶瓷有限公司

向下滑动查看更多

《2026中国卫浴行业发展白皮书》

征稿启事

由业内权威机构联合编撰的《中国卫浴行业发展白皮书》已步入第六年。作为洞察产业趋势的年度风向标,《2026中国卫浴行业发展白皮书》的编撰工作已正式启动。我们同时诚挚邀请全行业同仁积极投稿,贡献前瞻性与实践性的原创内容,共同绘制行业发展新蓝图。