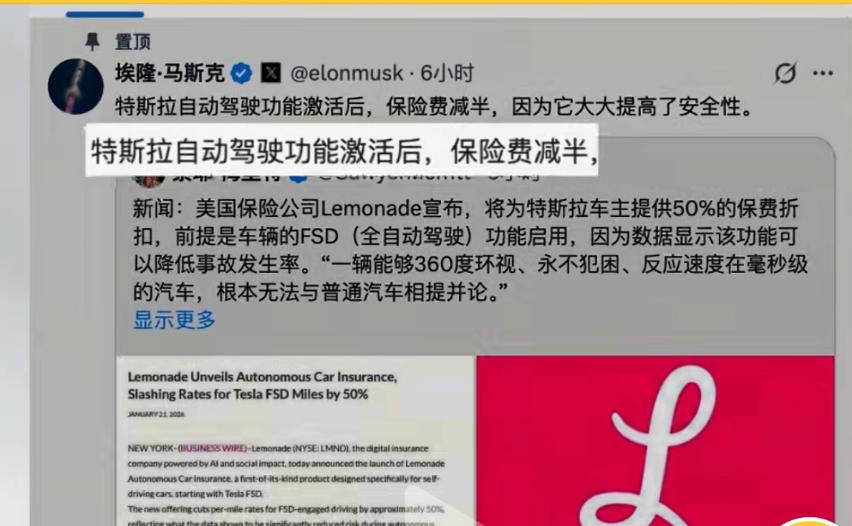

特斯拉车主开启FSD后每英里保费降低50%,但事故责任划分模糊地带的法律账单,可能比省下的保费昂贵得多。

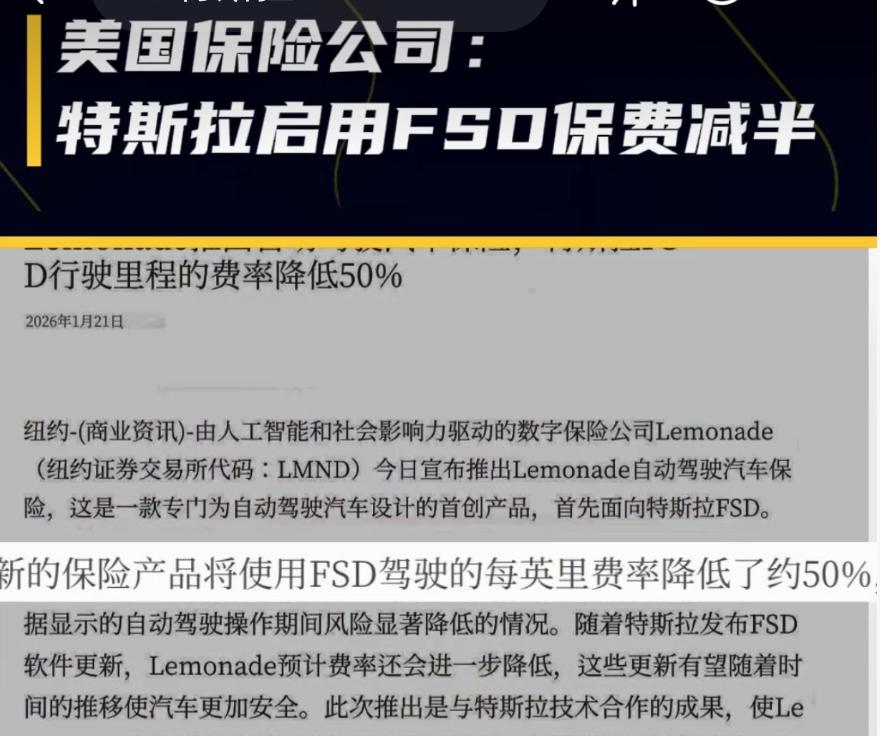

美国数字保险公司Lemonade近日宣布推出全球首款自动驾驶专属保险产品,当特斯拉车主启用FSD功能时,按里程计算的保费将降低约50%。

Lemonade的联合创始人表示:“一辆能看到360度、从不疲倦、毫秒级反应的汽车,不能与人类相提并论。”

01 保险变革

Lemonade在2026年1月底于亚利桑那州率先推出这款创新保险产品,一个月后扩展至俄勒冈州。

该保险方案采用按里程计费模式,并细分为三种运行场景进行差异化定价:FSD工作阶段、人工驾驶配合车辆主动安全功能阶段,以及车辆停泊启用哨兵模式的防护阶段。

保险公司通过与特斯拉车辆的软件、硬件及传感器深度对接,实时获取FSD版本更新后的行驶数据,动态调整保费水平。

Lemonade声称,自动驾驶系统的安全表现越稳定,用户所需支付的费用相应越低。

02 数据驱动

据特斯拉2025年第三季度车辆安全报告显示,使用Autopilot或FSD的车辆每行驶636万英里发生一起事故。

而美国平均每70.2万英里即发生一起车辆碰撞事故。特斯拉据此指出,其自动化系统可能较纯人类驾驶安全约九倍。

这一数据差异成为保险公司敢于推出50%折扣的基础。

Lemonade表示,如果特斯拉未来推出能进一步提升车辆安全性的软件更新,公司还计划对符合条件的FSD相关里程进一步降价。

03 责任困境尽管保险公司对FSD的安全性表现出信心,但现实中的事故责任划分仍充满争议。

2025年8月,美国佛罗里达州陪审团裁定,特斯拉在2019年一起致一死一伤的车祸中负三分之一责任,需赔偿超2.4亿美元。

图片与事件无关

在这起案件中,驾驶员在撞车前曾伸手去捡掉在车里的手机,闯了红灯且忽视了一个停车标识。特斯拉方面坚持认为事故主因在于驾驶员操作不当。

法国监管机构在2025年6月责令特斯拉停止将其汽车宣传为“完全自动驾驶”,认定这一名称具有误导性。

目前FSD仍属于“L2级”驾驶辅助功能,仍需驾驶员坐在驾驶位上对车辆负全责。

04 国内探索在国内,智能驾驶保险也正在探索中。据不完全统计,已有约11家车企先后推出了各种形式的辅助驾驶兜底方案。

比亚迪承诺对所有“天神之眼”车辆的中国用户在智能泊车场景下的安全及损失全面兜底。小鹏汽车则采取239元/年的收费制,提供“智能辅助安心驾驶服务”。

然而,有保险业内人士指出,目前市场上的“智驾险”大多不属于备案的保险业务,其实质为“服务承诺”或“责任兜底协议”。

小米在SU7 Ultra发布会上也宣布,正与头部保险公司设计保障服务,提供最高300万元的保障金额。

05 潜在风险

对于消费者而言,保费降低看似是好事,但也存在不容忽视的风险。当事故发生时,责任认定可能变得复杂且争议不断。

国内已有车主因智能辅助驾驶系统故障提出理赔,却遭到车企以“驾驶员动了方向盘导致辅助驾驶系统退出”为由拒赔。

中国质检协会汽车专委会副理事长指出:“当前智驾系统的日志数据由车企掌控,车主难以获取原始数据。”

这意味着在事故责任认定中,车企既是规则制定者,又是裁判者,可能导致权责判定不客观。

Lemonade的新保险产品无疑为特斯拉FSD用户提供了实质性的经济激励,但它像一把双刃剑,在降低保费的同时也突显了自动驾驶时代保险模式的脆弱性。

消费者面对保费优惠的欣喜之余,需要清醒认识到背后的责任风险。与此同时,国内车企推出的各种“智驾险”更像是一种营销策略。

当方向盘逐渐交给算法,法律和保险体系仍在追赶技术的脚步。技术已踩下电门,而责任划分的模糊地带,正成为智能驾驶普及路上最棘手的弯道。