苏州市贝特利高分子材料股份有限公司(以下简称“贝特利”)日前回复了第二轮问询函,其经营状况的“高增长”与“高风险”并存特征引发关注。公司拟募资7.93亿元,将投向年产特种导电材料500吨三期项目、东莞市贝特利新材料有限公司第三次改扩建项目、无锡研发及营销中心建设项目,并补充流动资金1亿元。

招股书显示,2022年至2024年,公司净利润由1652.97万元增长至9749.99万元,呈现快速上升趋势。然而,同期经营活动现金流量净额却由2551.29万元转为-1.64亿元,呈现持续净流出状态,盈利质量受到监管关注。

财务结构变化显著。公司资产负债率由16.92%攀升至37%以上,短期借款更由2206万元激增至2.53亿元。同时,公司主营业务毛利率从20.66%下降至10.89%,主要系高增长的银粉业务毛利率偏低所致。

业务层面,光伏银粉收入三年内从6007.01万元跃升至16.82亿元,成为核心增长引擎,但该业务2024年产能利用率由101.5%骤降至49.5%,成长持续性存疑。此外,公司贵金属原材料采购高度集中,向前五大供应商采购占比连续三年超过97%,供应链稳定性面临考验。

净利润与现金流背离,短期债务激增

净利润持续走高,经营性现金流却急剧恶化。招股书显示,2022年至2024年,贝特利净利润分别为1652.97万元、8562.53万元和9749.99万元,呈现良好的增长势头。然而,其经营活动产生的现金流量净额却由正转负,且缺口持续扩大,同期数据分别为2551.29万元、-3750.65万元和-1.64亿元。2025年上半年,这一背离趋势加剧,净利润为4624.15万元,而经营活动现金流净额为-1.56亿元。

图片来源:贝特利招股书

对此,深交所要求说明2022年至2024年经营活动现金流量净额变动原因。

贝特利在首轮问询中回复,症结在于业务扩张中“收款慢、付款急”的资金错配。具体而言,2023年以来,随着光伏银粉业务大幅提升,下游客户因行业资金紧张普遍要求延长信用期并提高票据结算比例,导致应收账款和应收票据激增。2023年,经营性应收项目净增加1.64亿元。与此同时,公司向上游采购银锭等主要原材料需按行业惯例“款到发货”,付款周期短,导致现金流出速度快于流入速度。2024年,随着公司新增HJT浆料业务的开展,经营性应收项目进一步净增加2.72亿元,导致现金流缺口持续扩大。

伴随现金流趋紧,公司杠杆水平显著抬升。2022年至2024年,贝特利资产负债率从16.92%迅速跃升至37.06%。更为关键的是,公司短期借款账面价值急剧膨胀,从2206.00万元激增至2.53亿元。

深交所问询中直指短期借款大幅增长及资产负债率持续攀升的商业合理性。贝特利解释,借款增长主要用于支持银粉业务扩张、江西贝特利二期项目建设和新拓HJT浆料业务的运营资金需求,并应对白银价格上涨带来的备货压力。

贵金属业务拖累毛利率,银粉产能利用率骤降

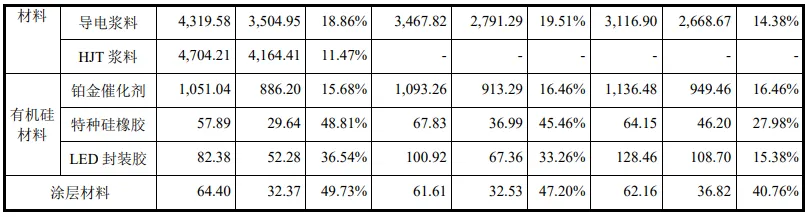

贝特利毛利率的结构性变动亦受问询。2022年至2024年,贝特利主营业务毛利率从20.66%降至10.89%,其中2023年骤降逾10个百分点。公司解释,这主要源于收入结构的剧变。以银、铂为主要原材料的贵金属业务(包括银粉、导电浆料、HJT浆料和铂金催化剂)在2024年收入占比已超过80%,该类产品因原材料成本占比极高,毛利率普遍偏低(如银粉毛利率不足2%),从而拉低了整体毛利水平。与之相对,特种硅橡胶、涂层材料等非贵金属业务毛利率则保持在较高水平且稳步提升。

图片来源:贝特利关于第一轮问询的答复

这一收入结构凸显了公司经营对贵金属原材料的严重依赖,尤其是白银。近期银价剧烈波动,2025年以来上海黄金交易所白银价格涨幅已超过80%,铂金价格涨幅更接近95%。原材料价格的剧烈波动与供应紧张,将对公司成本控制及盈利能力构成持续挑战。

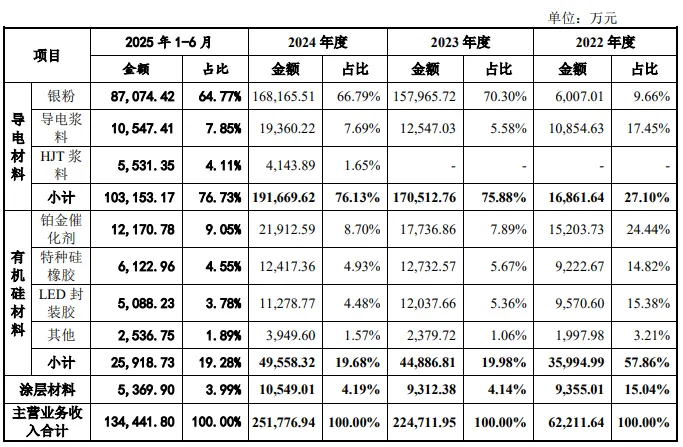

此外,贝特利的银粉业务高光,但产能利用率骤降的问题也引发监管关注。招股书显示,贝特利近年收入结构剧变,2022年至2024年主营业务收入从6.22亿元增至25.18亿元,导电材料占比从27.1%飙升至76.1%。而导电材料的增长核心正是光伏银粉,该产品收入从2022年的6007.01万元激增至2024年的16.82亿元,2023年营收占比一度高达70.30%。但2024年银粉产能利用率从2023年的101.5%骤降至49.5%,引发深交所对其成长性的问询。

图片来源:贝特利招股书

贝特利解释,行业红利正在消退。光伏银粉国产化率已从2020年的13.6%快速提升至2024年的83.3%,替代空间收窄。同时,行业集中度较高,2024年前五大制造商合计市场份额已达59.2%,竞争日益激烈。

对于产能利用率大幅下滑,公司归因于三方面:为应对2023年产能不足而新增的产线尚处于爬坡阶段;与主要客户帝科股份的新配方匹配进度缓慢导致订单减少;LECO(激光辅助烧结)技术在TOPCon电池领域普及后,下游客户选择面扩大,市场竞争加剧。

面对挑战,贝特利将战略重心聚焦于由技术快速迭代带来的增量市场。公司表示,目前已在高效TOPCon、HJT、钙钛矿叠层等先进电池技术领域进行了前瞻布局,并拓展银粉在非光伏领域的应用。目前,新产线调试已完成,与帝科股份的配方匹配问题已基本解决。

公司强调,其银粉业务仍具备持续发展的基础,包括与主要银浆客户的稳定合作关系、“粉浆一体化”的技术协同优势,以及在少银化、去银化技术上的积极布局。2025年第一、二季度,银粉销量同比跌幅已显著收窄并呈现环比增长。

向前五大供应商采购比例达93%以上

2022年至2024年,贝特利向前五大贵金属原材料供应商的采购额占贵金属采购总额的比例极高,常年维持在93%以上。其中向永兴贵研及其关联方的采购占比从37.90%一路升至2025年上半年的80.06%,供应商集中度风险凸显。

图片来源:贝特利招股书

深交所要求说明贵金属原材料供应商集中度较高的原因及合理性,是否存在特定原材料仅能向少数或特定供应商采购的情形,对相关原材料和供应商是否存在依赖。

贝特利解释,这主要是由于银锭、硝酸银等贵金属原材料市场本身集中度较高,属于行业普遍现象。公司强调采购按照国标质量标准执行,不存在客户指定采购来源的情形。选择永兴贵研主要基于其作为上市公司的子公司,供应稳定、价格反馈及时、交货效率高,能满足公司“少批量多批次”的灵活下单需求。公司表示已开发其他供应商以保障供应链稳定,不存在重大依赖。

记者:贺小蕊

财经研究员:叶连梅