安徽林平循环发展股份有限公司(以下简称“林平发展”)上交所IPO将于12月11日上会。此次IPO,公司拟募资12亿元用于年产90万吨绿色环保智能制造新材料项目(二期)、年产60万吨生物基纤维绿色智能制造新材料项目。

截至递表前,林平发展实际控制人李某设合计控制公司高达88.40%的股权。

林平发展前身林平有限公司成立于2002年1月,其早年出资时实物资产未评估,直至2022年实控人才以现金置换补救。

此外,引入国有股东之前,公司突击注销或转让了超17家关联方。随后公司在2021年12月引入国有股东,双方签署的《增资扩股协议》中包含了优先清算权、反稀释权、随售权、业绩对赌与回购等大量特殊权利条款,直至2023年4月才予以清理。

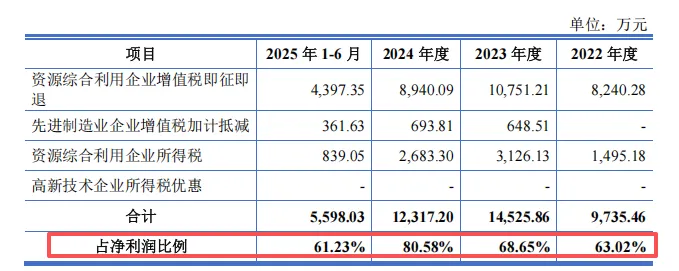

值得一提的是,公司的盈利质量严重依赖税收优惠。2022年至2024年,公司享受的税收优惠占净利润比重从63.02%飙升至80.58%。这意味着,2024年其超过八成的净利润来源于税收返还。更令人费解的是,公司2023年用于申请退税的业务收入高于当期账面营业收入。

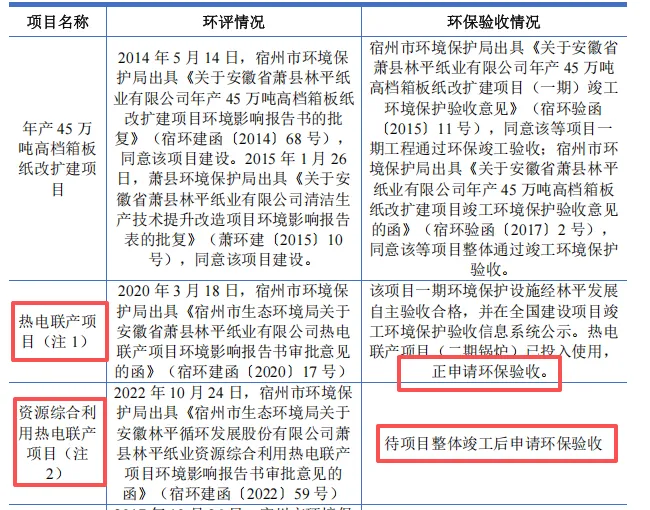

作为高污染排放的造纸企业,林平发展2025年上半年的环保支出达7073.30万元,超过前三年总和,巨幅增长主要源于两个在建项目热电联产二期及资源综合利用项目。然而,问询回复披露,这些项目在尚未通过环保验收的情况下已然投入运营。

除此之外,公司与部分客户、供应商的关系错综复杂。公司对个别地理位置邻近的客户给予显著更优的信用期与异常运费单价,且与其中一家客户共同投资地方农商行,同时,在主要土建供应商已被列为失信被执行人的情况下仍持续合作长达两年。

实控人合计持股高达88.40%,突击消失超17家关联方

林平发展前身林平有限公司成立于2002年1月,注册资本58万元。设立伊始,公司实际控制人李某设委托卢某代持其51.72%的股权,该代持于2005年解除。

值得一提的是,公司2002年设立及2005年增资时,用于出资的实物资产均未履行法定评估程序,此瑕疵直至2022年才通过李某设以3000万元现金进行置换的方式补救。

图片来源:林平发展招股书

2016年,为筹划境外上市,公司搭建了复杂的红筹架构。公司实际控制人李某设在境外投资中,未按规定办理境内个人境外投资外汇登记。对此,公司的解释是“规范意识不够”。

2021年12月,公司国有股东萧县民基投资有限责任公司(“民基投资”)增资入股。然而,双方签署的《增资扩股协议》中包含了优先清算权、反稀释权、随售权、业绩对赌与回购等大量特殊权利条款,直至2023年4月才予以清理。

截至递表前,公司股权高度集中。实际控制人李某设直接持股84.86%,并通过员工持股平台间接控制,合计持股高达88.40%。公司具有明显的家族企业特征。李某设任董事长兼总经理,其配偶的兄长何某波担任董事兼采购部长,其他多名亲属亦在员工持股平台中持有权益或在公司任职。

值得一提的是,报告期内,林平发展突击注销多达17家关联方,包括宿州森林海、绿色纸业、萧县浩功再生资源回收利用有限公司、萧县有运再生资源回收有限责任公司等。其注销原因包括“因发行人终止筹划境外上市,拆除红筹架构”、“为避免及规范关联交易”、“发行人2023年终止向其采购后无实际经营业务”等。

同时,林平发展突击转让了12家关联方,包括萧县金腾废品回收有限公司、安徽省林森农副产品加工有限公司、萧县兴盛农业开发有限公司等。其对外转让原因多数是“民基投资入股林平发展,林平发展获得充足的资金支持,不再需要该公司作为融资平台。”

事实上,在民基投资入股前,林平发展通过关联方进行数亿元的资金拆借和担保。具体操作是通过为相关关联方向银行借款的担保方提供反担保,协助关联方获得银行贷款,再向关联方拆入资金,或由相关关联方为公司的银行借款提供担保等。后因2021年末民基投资增资入股公司,公司偿还全部拆入资金后将相关关联方转出。

图片来源:林平发展问询回复

税收优惠占净利润比重八成,2023年申请退税业务收入高于当期营收

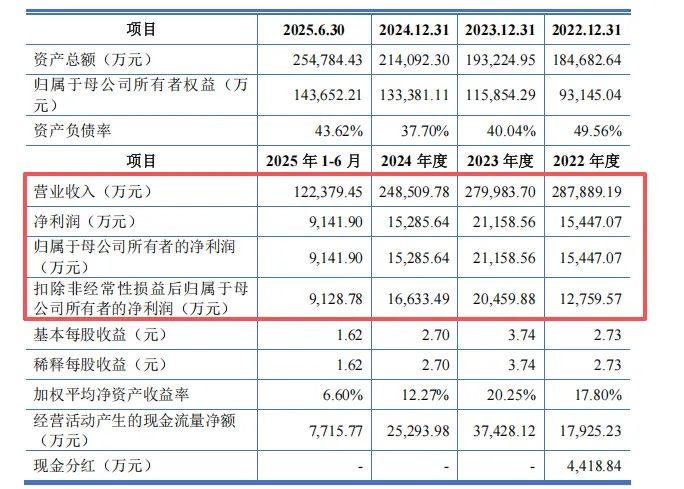

2022年至2024年,林平发展营业收入为28.79亿元、28.00亿元、24.85亿元;归母净利润为1.54亿元、2.12亿元、1.53亿元。

图片来源:林平发展招股书

林平发展对税收优惠存在依赖。2022年至2024年,公司享受的税收优惠占净利润的比例从63.02%一路飙升至80.58%,其中资源综合利用企业增值税即征即退的金额较大,分别为8240.28万元、1.08亿元、8940.09万元。

图片来源:林平发展招股书

首轮问询中,上交所在问询中要求公司说明:各项税收优惠政策的主要内容、享受条件及有效期、是否具有可持续性;各期税收优惠金额的具体计算过程,与采购规模、销售规模的匹配情况;优惠金额占净利润比例逐年递增的原因及合理性等。

公司在问询回复中表示,税收优惠具有“可持续性”的核心依据是国家政策长期有效。但政策的持续不等于贵公司能持续满足“废纸原料占比超70%”等硬性条件。据了解,新闻纸、包装纸板等纸制品若原料中废纸或农作物秸秆占比≥70%,且满足特定条件,可享受增值税即征即退50%的政策。

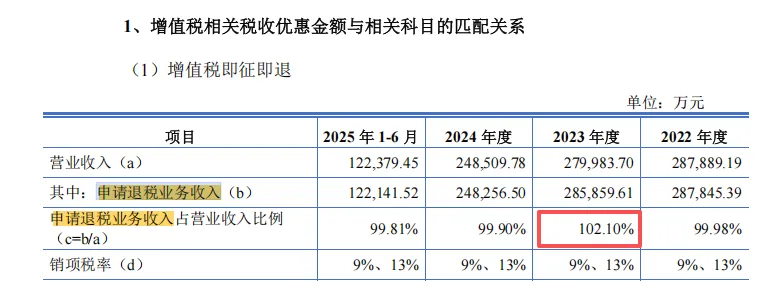

值得一提的是,林平发展回复首轮问询函显示,2023年公司申请退税业务收入285,859.61万元,高于当年营业收入279,983.70万元,占比达102.10%。公司用于申请退税的销售收入比账面确认的营业收入高出近6000万元。

图片来源:林平发展首轮问询回复

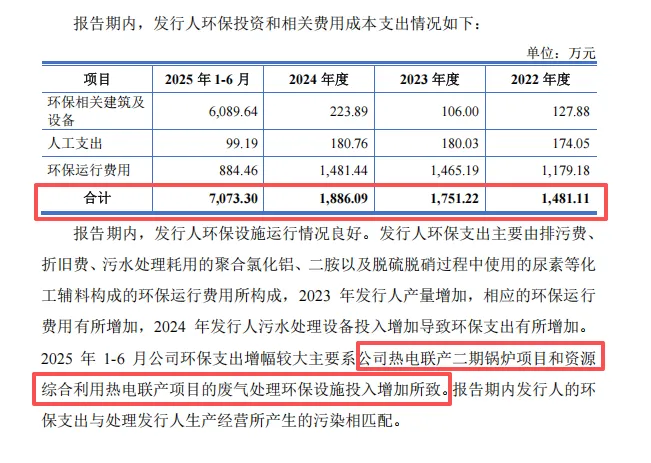

2025年上半年环保支出大于前三年总和,在建项目“先上车后补票”

林平发展属于造纸企业,具有废水排放量多、治理难度大等特点。

2025年1-6月,林平发展的环保支出达7073.30万元,大于前三年总和5118万元。林平发展称,2025年上半年环保支出加大主要归因于“热电联产二期及资源综合利用项目”。

图片来源:林平发展问询回复

对此,上交所在问询中要求林平发展说明:已建及在建工程是否履行环评手续等。

林平发展回复首轮问询显示,热电联产二期锅炉“已投入使用,正申请环保验收”,资源综合利用热电联产项目“待项目整体竣工后申请环保验收”。据《建设项目环境保护管理条例》中规定:竣工环保验收合格后方可投产。

图片来源:林平发展问询回复

值得一提的是,林平发展短时间内连续发生三起致人死亡的事件。2023年12月和2025年2月,公司发生两名员工分别被外部运输车辆撞倒导致死亡的意外事故,2024年7月,公司车间员工发生一起因意外导致一名员工死亡的事故。2025年9月10日,公司就上述意外事故向萧县应急管理局提交《关于安徽林平循环发展股份有限公司人员发生意外事故的说明》,萧县应急管理局确认上述三起事故系意外事件、不属于安全生产事故,不构成重大违法行为,萧县应急管理局后续亦不会因上述意外事故对公司及董事长兼总经理李建设进行处罚。

另外,报告期内多次遭群众举报。2024年1月至2025年2月期间被举报6次。涉及问题包括“除尘系统不完善、排放不达标”、“污水排放”、“黑色废气”等。宿州市萧县生态环境分局现场检查后,称监测数据正常,举报不属实。

与客户共同投资萧县农商行,供应商资质与选择合理性存疑

据招股书及问询回复披露,林平发展与前十大客户安徽意达包装有限公司(下称“意达包装”)、安徽光一辉智能包装有限公司(下称“光一辉智能包装”)两家客户地理位置接近,均位于萧县循环经济工业园内,两家公司距离林平发展厂区仅1–2公里。然而,2023年公司对意达包装、光一辉智能包装的运费单价分别为4.32元/吨和8.11元/吨,显著高于一般短途运输的市场价格。

在信用政策方面,公司对上述两家客户的信用期长于其他客户。其中,意达包装的信用期通常为60天,光一辉智能包装为45–60天,而公司对多数直接客户的信用期一般在30天左右。

值得一提的是,意达包装与林平发展共同投资了萧县农商行,分别持股0.56%和3.73%的股权。

对此,上交所在问询中要求林平发展说明:两家客户信用期较长、在2023年的运费单价差异较大的具体原因;意达包装与公司共同投资萧县农商行的背景、原因及合理性。

林平发展回复问询显示,林平发展对于给予两家客户月结60天的较长信用期,解释为“长期稳定合作关系、距离近、了解、信任度高、经营状况好”。

对于意达包装投资萧县农商行,林平发展在问询回复中称:2022年7月,因看好萧县农商行发展前景以及出于维护信贷关系需要、为后续发展取得银行贷款资金支持,同时萧县农商行股东姬某革因资金需求寻求出售所持股份,意达包装出资800万元受让了姬生革所持萧县农商行500万股股份,完成对萧县农商行投资,持股比例为0.56%。

另外,意达包装各期末应收账款余额较大且存在逾期情况。截至2022年末、2023年末及2024年末,公司对其应收账款余额分别为1918.91万元、1315.77万元和1403.68万元,其中逾期金额占比分别为1.88%、22.97%、37.73%。

值得一提的是,在贵州仟瓴建设总公司已被列为失信被执行人的情况下,林平发展仍以其分公司作为主要土建供应商长达两年。贵州仟瓴建设总公司于2023年7月被列为失信被执行人,宿州分公司无员工缴纳社保、被列入异常经营目录。林平发展解释称,合作始于其成为失信被执行人前、配合度高等。

记者:贺小蕊

财经研究员:李燕