日前,广州农商银行189.28亿元的债权资产折价65折成交。该行最近三年来已批量甩卖低效益资产超540亿元,其中,与房地产行业相关的信贷和投资资产占比接近四成。

据了解,广州农商银行的对公贷款曾高度依赖房地产行业。房地产信贷风险暴露后,该行的房地产业不良贷款率曾飙升至5.94%的历史高位。该行房地产行业坏账经过持续压降企稳后,今年以来又开始再度抬升。

面对营收利润持续下滑、盈利能力不断下降、不良资产率触底反弹、理财产品“暴雷”被多家银行起诉的窘境,广州农商银行又被曝出“要求员工退还3年过节费”事件,每人需退还约1.4万元,退还总金额约1.8亿元。此外,该行原董事长王继康、原行长易雪飞等多名高层相继“落马”,金融反腐再敲警钟。

折价甩卖540亿低效益资产

12月1日,广州农商银行发布公告称,该行折价122.5亿元向广州资产管理有限公司(简称“买方”)出售189.28亿元债权资产,本次出售事项已于2025年11月29日完成。买方已向该行支付转让价款的30%,剩余70%转让价款将在2026年至2034年分9期平均支付。

图片来源:广州农商银行公告

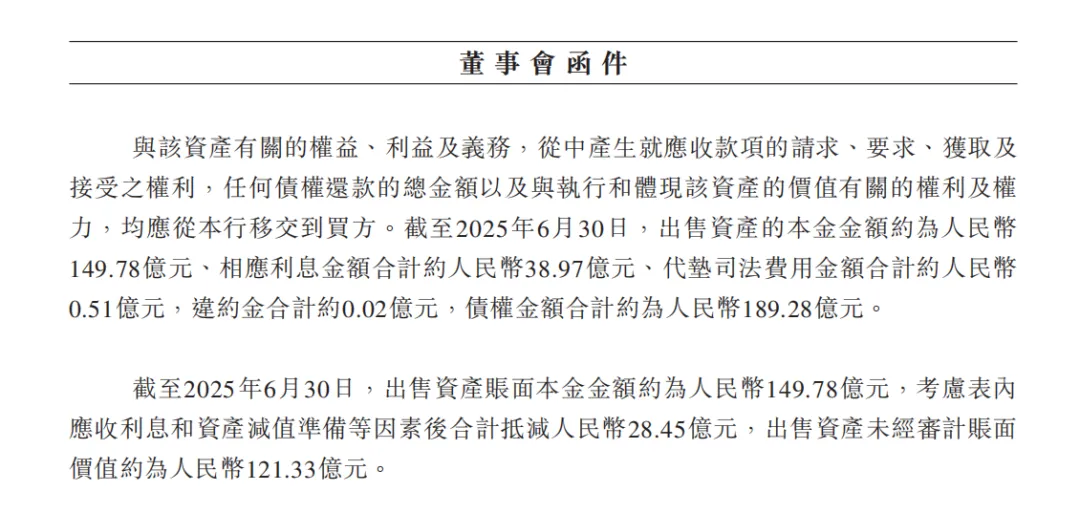

公告披露,广州农商银行上述出售的债权资产为该行持有的信贷资产(贷款),最终成交价约相当于债权总金额的65%。截至2025年6月30日,该行上述出售资产的本金金额约149.78亿元,相应利息金额合计约38.97亿元,代垫司法费用金额合计约0.51亿元,违约金合计约0.02亿元,债权金额合计约189.28亿元。

“出售资产截至2023年末及2024年末的税前净亏损分别为5.09亿元、10.60亿元,税后净亏损分别为3.81亿元、7.95亿元。”广州农商银行称,该行上述出售资产截至今年6月30日的账面本金金额约为149.78亿元,考虑表内应收利息和资产减值准备等因素后合计抵减28.45亿元,该资产未经审计的账面价值约为121.33亿元。

图片来源:广州农商银行公告

尽管本次交易折价65折成交,但广州农商银行仍然认为这是一笔很划算的买卖,似乎“捡到了便宜”。该行表示,上述“所出售资产主要为低效益资产。尽管转让价款采取分期支付方式,但所出售资产能够以略高于账面价值出售,符合本行及股东的整体利益。若采纳一次性付款或更短周期的付款安排将导致本行需在价格方面给予更大的折扣。”

据悉,这并非广州农商银行首次打折甩卖债权资产,最近三年来该行已批量处置低效益资产超540亿元。此前,该行2024年12月折价99.93亿元转让145.92亿元债权资产,成交价约相当于债权总金额的68%。值得注意的是,该笔资产的成交价低于其账面价值。

图片来源:广州农商银行公告

公告披露,截至2024年9月30日,广州农商银行上述债权资产的本金金额约为118.61亿元、利息金额合计约26.72亿元,代垫司法费用合计约0.59亿元,债权金额合计约145.92亿元。截至2024年9月30日,该笔资产的账面价值约为103.40亿元。

图片来源:广州农商银行公告

2023年12月,广州农商银行205.74亿元(本金金额约200.27亿元,利息金额合计约5.47亿元)的信贷和投资资产成功转让,成交价为94.67亿元,优惠幅度约为54%,即不到半价转让。该笔资产的成交价也同样远低于其账面价值121.05亿元(截至2022年12月31日)。

房地产相关资产占比近四成

值得注意的是,广州农商银行上述出售的资产中几乎没有正常类资产。该行2023年12月转让的205.74亿元资产中,根据风险分类,正常类资产本金余额为0元,占比为0%;关注类资产本金余额为96.25亿元,占比为48.06%;不良资产本金余额为104.03亿元,占比为51.94%。

图片来源:广州农商银行公告

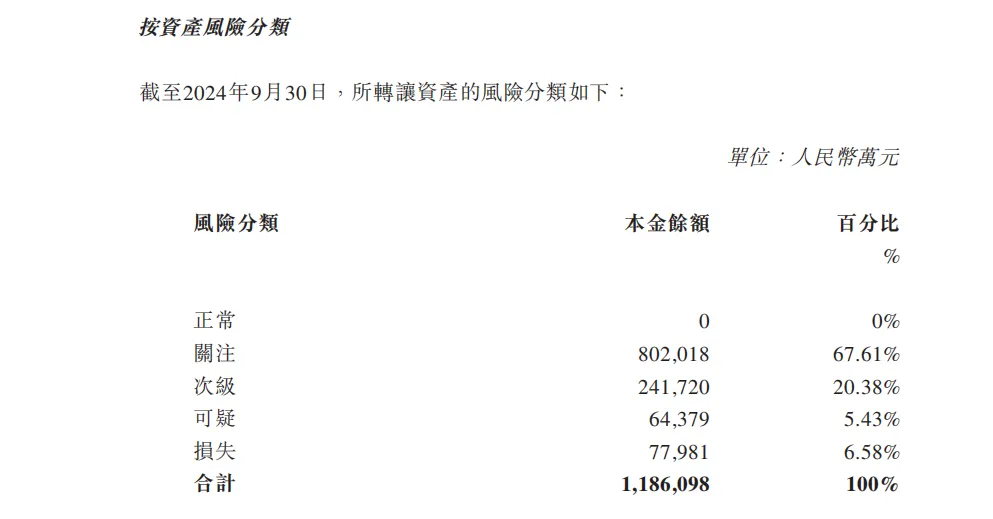

同样,广州农商银行2024年12月甩卖的145.92亿元债权资产中,正常类资产本金余额为0元,占比为0%;关注类资产本金余额为80.20亿元,占比为67.61%;不良资产本金余额为38.41亿元,占比为32.39%。

图片来源:广州农商银行公告

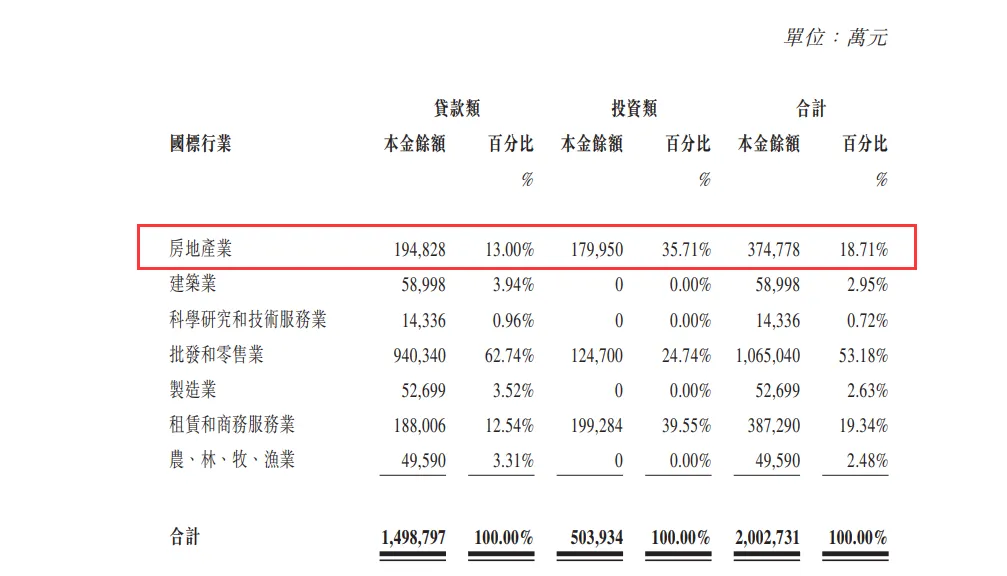

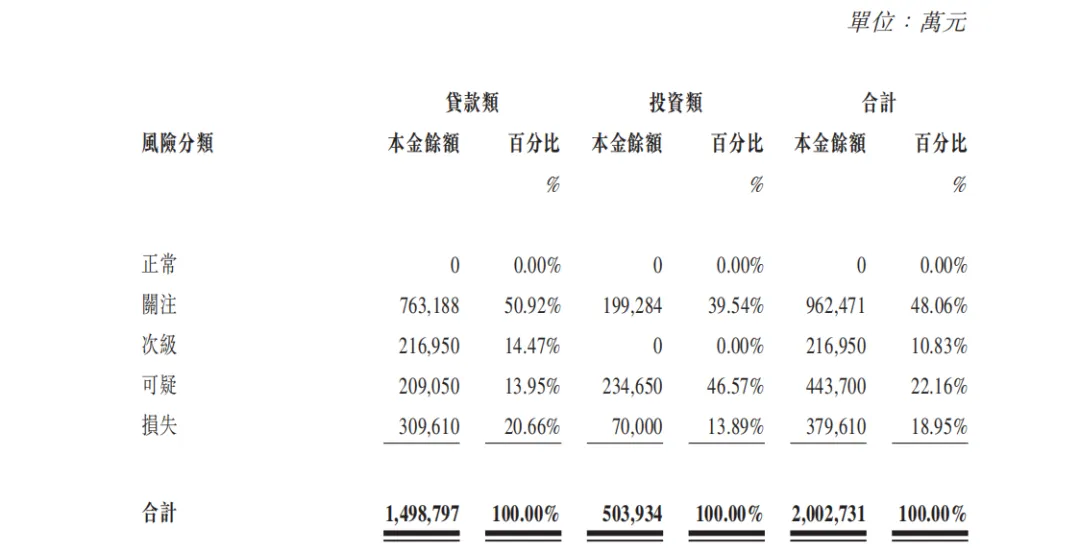

此外,广州农商银行今年11月出售的189.28亿元债权资产中,正常类资产本金余额为4.93元,占比仅为3.29%;关注类资产本金余额为118.15亿元,占比为78.88%;不良资产本金余额为26.70亿元,占比为17.83%。

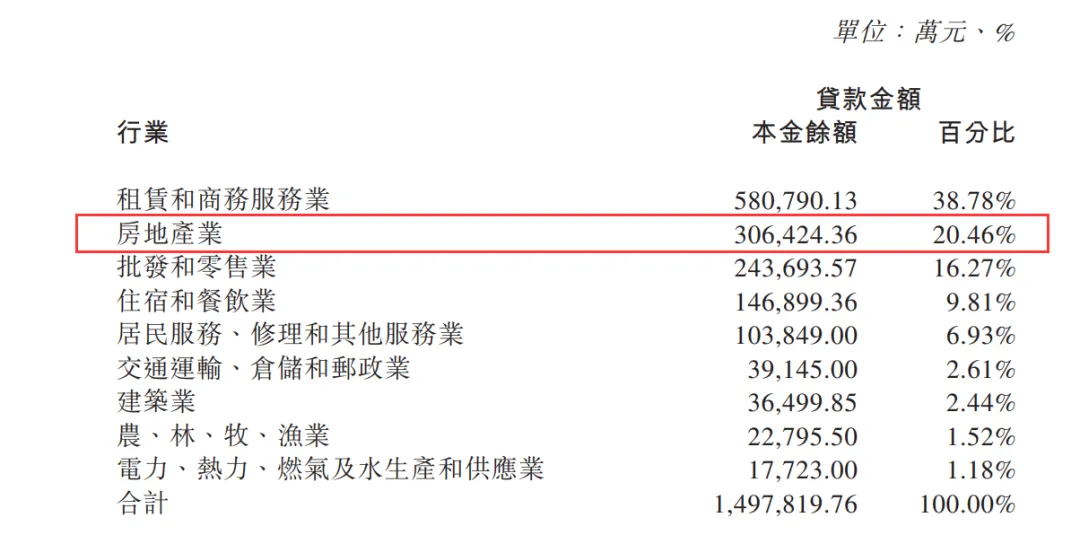

综合来看,广州农商银行上述三笔出售的信贷和投资资产中,不良资产本金余额共计169.14亿元,占比约36%。从行业分类来看,第一大行业为房地产行业,该行业相关资产本金余额合计182.78亿元,占比接近四成,为上述三笔低效益资产的主力行业。这跟该行过去对房地产行业依赖程度高息息相关。

wind数据显示,2015年~2019年,广州农商银行的房地产业贷款余额从118.2亿元飙升至683.4亿元,4年间房地产行业贷款余额暴增近5倍,成为该行对公信贷第一大行业,占比一度超过20%。此后,伴随着房地产行业进入下行周期,广州农商银行的房地产行业信贷风险开始暴露。数据显示,该行房地产业不良贷款率从2019年末的0.26%节节攀升至2023年末的5.94%。

评级报告披露,2023年在房地产行业持续低迷以及宏观经济增长面临不确定性环境下,广州农商银行部分大型民营房地产企业客户信用风险暴露,并波及下游建筑承包商,同时叠加个人客户偿债能力下滑,导致该行资产质量承压较大。截至2023年末,该行逾期贷款较年初大幅增长158.48亿元至427.84亿元, 在总贷款中占比升至5.85%。

图片来源:广州农商银行2024年年报

年报披露,广州农商银行通过持续出清房地产业不良资产,截至2024年末,该行房地产行业的不良贷款余额为6.54亿元,较2023年末的31.57亿元压降25.03亿元,降幅高达79.29%;不良贷款率降至1.45%,较2023年末的5.94%下降4.49个百分点,成效显著。

图片来源:广州农商银行2025年半年报

然而,今年以来,广州农商银行房地产行业的不良贷款率又开始反弹。中期报告披露,截至今年6月末,该行房地产行业不良贷款余额为7.23亿元,较2024年末的6.54亿元增加0.69亿元,增速超过10%;不良贷款率同步回升至1.50%,较2024年末的1.45%增加0.05个百分点。

截至今年6月末,广州农商银行的房地产行业贷款余额为481.03亿元,较2024年末的451.20亿元增加29.83亿元,增速为6.61%;在贷款总额中占比6.71%,较2024年末的6.26%上升0.45个百分点。

连续三年营收利润双下滑

公开资料显示,广州农商银行前身为1952年成立的广州农村信用社,2006年10月合并组建广州市农村信用合作联社,2009年12月改制成为广州农商银行。该行2017年6月在香港联交所挂牌交易,2020年9月资产规模突破万亿元大关。截至2024年末,该行分支机构数量为551家,除广州地区的分支机构531家外,该行还在佛山、清远、河源、肇庆以及珠海横琴开设了5家异地分行和15家支行。

经营业绩方面,2020年~2024年,广州农商银行的营业收入分别为211.02亿元、234.56亿元、225.12亿元、181.38亿元、158.24亿元,净利润分别为52.77亿元、37.76亿元、40.38亿元、32.60亿元、24.16亿元。五年间,该行的营收规模缩水了25%,净利润更是出现“腰斩”现象,降幅超过54%。

今年以来,广州农商银行仍未能改变营利双降趋势。三季报披露,该行今年前三季度实现营收110.20亿元,同比减少2.35%;实现净利润17.22亿元,同比下降18.73%。

从效益类指标来看,2021年~2024年,广州农商银行的净息差分别为2.00%、1.69%、1.39%、1.11%,平均资本回报率分别为4.64%、4.61%、3.53%、2.42%,平均资产回报率分别为0.34%、0.34%、0.26%、0.18%,该行的盈利能力持续下滑且显著低于行业平均水平。

此外,上述同期,广州农商银行的成本收入比分别为25.88%、31.24%、35.64%、38.77%,连续三年持续上升,且距离不高于45%的监管标准仅有一步之遥。

资产质量方面,截至2022年~2024年末,广州农商银行的不良贷款率分别为2.11%、1.87%、1.66%,总体呈下降趋势。但今年以来,该行的不良贷款率却再次抬头,重新回到高位。截至2025年6月30日,该行的不良贷款率升至1.98%,较2024年末上升0.32个百分点。

面对重重压力,广州农商银行居然向员工伸手要“旧账”。今年10月份,该行被曝“要求员工退还3年过节费”事件引发多方关注。据该行员工吐槽,每人需退还约1.4 万元,“先交2500元,剩下的从工资里扣”,“连书面通知都没有,全靠行长口头传话”。

针对上述“追讨员工过节费”事件,广州农商银行回应称,此举是为了规范津贴福利发放,以确保符合相关制度规定。

半年报披露,截至今年6月末,广州农商银行的员工数量为13029人。其中,与该行签署劳动合同的员工数量为12604人,劳务派遣人员数量为425人。据此估计,该行员工退还的过节费总金额约1.8亿元(不含劳务派遣人员)。

理财产品“暴雷”被起诉

今年11月,广州农商银行披露的重大诉讼情况显示,因“安心回报262号”理财产品相关纠纷,该行被雅安农商银行、河南舞钢农商银行、青海西宁农商银行诉上法庭,涉及标的金额约1.26亿元。

据媒体报道,广州农商银行上述理财产品期限为3年,预期年化收益率为4.5%。由于该产品底层资产里有一只信用债无法兑付,导致该行无法按约定时间兑付理财资金和收益。相关购买方表示,“根据我们了解到的情况,广州农商银行在产品到期前就已经得知这笔资产无法兑付的情况,但并没有及时告知我们,在信息披露方面做得非常迟滞,影响了我们的决策时机。”

公告披露,2022年5月,雅安农商银行率先起诉广州农商银行,要求后者支付其购买“安心回报”理财产品的本金及利息合计6025.14万元。2023年8月,一审判决广州农商银行向雅安农商银行支付3632.56万元。经广州农商银行提起上诉后,本案被撤销原判并发回重审,目前正在等待判决结果。

2023年,河南舞钢农商银行将广州农商银行诉至法院,要求后者按现状返还或移交价值3166.63万元的理财产品资产,并要求后续收益按年收益率5.7%计算。广州市天河区人民法院2025年7月一审判决驳回原告河南舞钢农商银行的全部诉求。原告2025年8月提起上诉,本案目前仍在审理中。

2024年7月,青海西宁农商银行起诉广州农商银行,要求后者支付“安心回报”理财产品的本金及理财收益合计约3362.26万元。本案已经过三次开庭审理,目前尚未作出判决。

据广州农商银行公布的重大法律诉讼信息显示,目前该行作为被告或被申请人、第三人的诉讼及仲裁金额超过1000万元以上的未决诉讼案件共4宗,涉及标的金额约2.08亿元。

除诉讼缠身外,广州农商银行还饱受金融贪腐困扰。公开信息显示,2019年8月,该行原党委书记、董事长王继康“落马”,后因涉嫌受贿罪被提起公诉。2020年7月,该行原副行长、首席风险官彭志军以涉嫌受贿罪被逮捕。2020年4月,该行原行长助理吴海峰因涉嫌受贿、行贿被提起公诉。2020年3月,该行原业务总监陈千红涉嫌受贿罪一案被移交检察机关审查起诉。2024年3月,该行原副董事长、行长易雪飞官宣“落马”。

此前,广州市纪委监委2019年在对广州农商银行的巡视结果中表示,该行“从业人员违纪违法问题时有发生”、“靠啥吃啥”问题明显。

记者:张嘉怡财经研究员:于文