2026年1月5日,婴童零辅食品牌“爷爷的农场”正式向港交所递交招股书,拟登陆香港主板,由招银国际担任独家保荐人。这家以有机为标签的企业,凭借2024年40.6%的年度营收高增长跻身行业前列,却深陷“家族控股+代工依赖”的双重束缚。招股书披露的真实数据更揭开关键失衡:营销费用与研发投入的差距最高达16.45倍,光鲜增长背后,是治理、品控与盈利结构的多重隐忧,其资本化之路注定布满考验。

上市进程与股权结构:家族控股集中下的治理考验

公司2015年以广州健特唯日用品有限公司为运营主体启动业务,2021年10月在开曼群岛注册成立控股公司完成红筹架构重组,形成“开曼控股-境外子公司-境内运营实体”的离岸模式。

股权结构上,创始人杨钢通过YANGGANG Holdings持股55%,为绝对控股股东。姜福全、何建农、刘海波分别通过各自实体各持股15%,四人合计持股100%,典型的家族式控股格局。此架构虽适配境外融资需求,但需持续关注返程投资合规性及境内外监管协同问题。

董事会由四位创始人执行董事与三名独立非执行董事组成,杨钢身兼董事会主席、行政总裁双职,决策效率高但内部监督制衡机制弱化。招股书披露,公司存在明显关联交易隐患,核心关联方为杨钢参与创办的广州盛成妈妈网络科技股份有限公司(妈妈网运营主体)。

报告期内持续向其采购广告服务、KOL推广服务,同时2023-2024年还向关联方广州爱适贝双向开展购销交易,其中销售商品金额分别为732.6万元、2060.2万元,占各期收入比重分别为1.2%、2.4%。此类关联交易的定价公允性持续受市场质疑,且双向交易模式可能引发利益输送风险,这也是监管与投资者重点关注的治理短板。

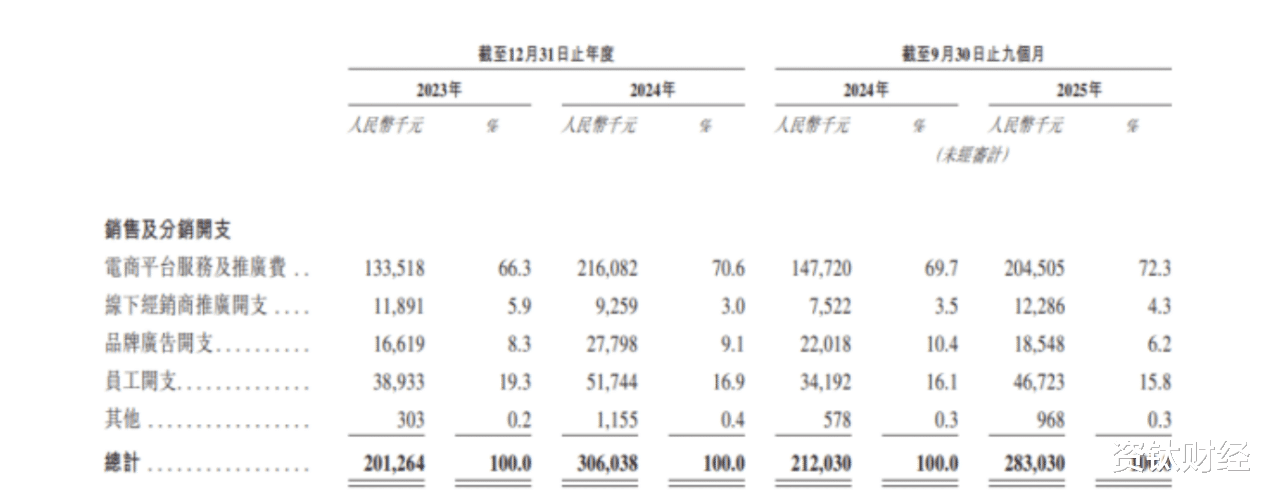

财务表现:增收不增利背后的增长隐忧

报告期内研发开支分别为1768.5万元、2834.7万元、1720.6万元,占收入比重仅2.8%、3.2%、2.2%,其中2025年前三季度研发开支同比减少23.4%,投入力度显著不足。产品结构上,婴童零辅食仍为核心支柱,收入占比从2023年93.1%降至2025年前三季度80.4%,该板块平均售价从2023年24.4元/份降至2025年前三季度21.8元/份,主要因低价零食类占比提升(从13.5%升至26.8%),拉低整体盈利水平。家庭食品板块收入占比从6.9%提升至19.6%,但毛利率仅46.5%,较婴童零辅食(59.9%)低13.4个百分点,尚未形成有效利润支撑。

核心高管:快消经验背书下的战略执行力考验

核心高管团队均有日化行业背景,杨钢曾任职广州蓝月亮、威莱(广州)日用品有限公司,姜福全、何建农、刘海波亦曾任职威莱(广州),四人分工明确:杨钢统筹全局,姜福全负责电商运营与供应链管理,何建农主导重点客户及超市渠道,刘海波分管母婴经销渠道,擅长渠道拓展与品牌营销。

招股书援引弗若斯特沙利文数据,2024年公司按婴童零辅食GMV计排名行业第二(市占率3.3%),有机婴童零辅食细分领域市占率23.2%、排名第一。但团队缺乏食品行业资深技术专家,在配方研发、有机认证把控上存在短板。

目前公司增城自有工厂(面积约2.5万平方米)已于2025年10月试产,设计年产能为果汁2400吨、食用油300吨、猪肝粉100吨,仅能生产少量产品,短期内难以摆脱对代工模式的依赖,这一产能规划已在招股书供应链章节明确说明。

2021年进军家庭食品赛道后,该板块收入占比提升至19.6%,但跨品类运营能力面临考验。姜福全负责的供应链管理需平衡婴童食品严苛品控与家庭食品成本控制,而招股书间接披露了品牌早年的宣传争议:创立初期刻意打造“欧洲原装进口”概念,通过英文标识、产地宣传强化“洋品牌”形象,何建农曾以市场总监身份对外宣称“引进欧洲品牌”,姜福全作为中国区负责人亦参与相关宣传。

后品牌逐步调整口径,2022年淡化“欧洲”宣传,2024年彻底放弃该表述,2025年焕新Slogan为“真材料 少添加 有营养”,过往宣传争议可能影响品牌公信力。何建农主导的经销渠道收入占比稳定在57.9%左右,依赖342家经销商及12家全国性母婴连锁,渠道利益协调压力持续加大,这一渠道格局与分工均来自招股书披露。

商业模式:代工依赖与品控风险的双重枷锁

公司几乎所有产品依赖62家第三方OEM制造商生产(含13家海外厂商,分布于西班牙、法国、澳洲、意大利等地区,国内厂商49家),虽实现SKU快速迭代(截至2025年9月达269个,其中婴童零辅食195个、家庭食品74个),且支撑2024年58.8%的高毛利率,但品控主动权缺失。

招股书明确提示该风险,且披露境内运营实体曾因产品质量问题受罚:2020年两款婴幼儿米粉因碘、泛酸含量低于标签标示值80%,被广州市天河区市监局没收违法所得4.19万元、罚款24.98万元;2021年一批次进口婴幼儿米粉因钙含量不达标被海关拒绝入境。目前增城自有工厂刚启动投产,仅生产少量果汁、食用油,尚未形成规模化自主生产能力,代工环节质量管控漏洞仍是核心隐患。

经销渠道依赖342家经销商及12家全国性母婴连锁,触达超1万家终端门店,2025年前三季度应收账款达1.01亿元,占流动资产24.3%,周转天数延长至39天,渠道压货风险上升。直销渠道高度集中于天猫、抖音、拼多多等平台,收入占比42.1%,获客成本随流量红利见顶持续走高。根据招股书援引的弗若斯特沙利文数据,2024年中国婴童零辅食行业CR5仅14.2%,竞争高度分散,公司按GMV计排名行业第二(市占率3.3%),有机细分领域排名第一(市占率23.2%),但头部地位尚不稳固。

市场环境:赛道竞争与政策变化的外部冲击

中国婴童零辅食行业虽保持增长,但招股书明确警示,受出生人口下滑影响,2029年0-6岁婴童人数预计降至6090万人,复合年增长率为-5.5%,赛道长期增速承压。同时行业集中度极低,英氏控股等对手也在冲刺IPO,竞争进一步加剧。爷爷的农场虽在有机细分领域领跑,但核心优势不稳固;家庭食品赛道面临良品铺子、三只松鼠等成熟品牌挤压,且该板块毛利率仅46.5%,较婴童零辅食低13.4个百分点,新业务突破难度较大。

婴童食品行业监管持续强化,新版《有机产品认证实施规则》已于2026年1月1日正式实施,新规加严认证后监督管理,新增流通领域不低于10%的抽样检测、事前不通知飞行检查,还强化销售证与有机码追溯管理。

招股书披露,公司33%的SKU获得有机认证,若原料采购、生产流程未能满足新规要求,可能面临产品下架风险。此外,公司未为境内销售产品购买产品责任险,且代工模式下的碳排放核算、包装环保性等ESG指标披露不充分,非流动资产规模也显著低于同业(2024年末仅2330.6万元),港股市场对ESG表现及资产实力关注度极高,可能影响公司估值溢价空间。

募资用途与未来展望:能否破解增长瓶颈?

本次募资拟用于产品研发(20%)、供应链建设(30%)、品牌推广(25%)及海外拓展(15%),核心目标是通过自建工厂降低代工依赖,通过研发突破产品结构单一困境。但需警惕两大问题:一是募资后若继续维持高营销投入,可能加剧“增收不增利”循环,历史营销费用占比已超35%且持续攀升;二是公司治理短板需同步补齐,关联交易频繁、未购产品责任险等合规瑕疵若不解决,难以获得投资者长期信任。

爷爷的农场的港股之旅,既是婴童食品赛道资本化的缩影,也暴露了行业普遍存在的代工依赖、重营销轻研发等痛点。对于投资者而言,其有机细分领域的领先地位值得关注,但更需警惕品控风险、治理缺陷与增长放缓的叠加影响。(资钛出品)